Un inventario de inventario, cuya muestra se describirá más adelante, es un documento primario que refleja una situación específica. Está representada por hechos relevantes del estado. El documento se compila de acuerdo con la evaluación de los residuos de campo que se identifican en el proceso de redescuento. A continuación, consideramos con más detalle cómo se compila un inventario de inventario de activos materiales.

Característica general

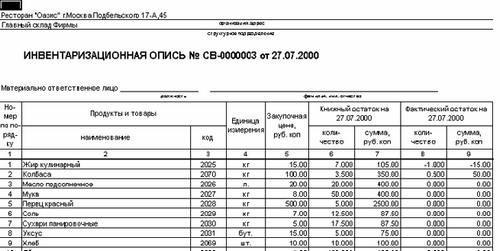

Un inventario de inventario, cuya forma está aprobada por ley, es esencialmente el mismo documento que una factura, hoja de ruta, acto, etc. Al igual que otros documentos, puede contener algunas desviaciones del estado real. Si comparamos la realidad del reflejo de la información, debería decirse que el inventario de inventario tiene un coeficiente de representatividad más bajo que el habitual. hoja de ruta. Para realizar correctamente una nueva inscripción, debe conocer la propiedad que se está verificando. Cualitativamente, dicho trabajo no puede ser realizado por un contador. Esto se debe al hecho de que el especialista especificado no tiene idea de la masa de bienes, los detalles de la contabilidad de existencias. En este sentido, al realizar una auditoría, los empleados que son incompetentes en este asunto, al hacer un documento primario, cometen errores. Inventario de inventario: formulario de informe, acto legal. Muestra la cantidad de responsabilidad que el agente tiene ante el propietario.

Hecho del Estado

La empresa tiene una cierta situación económica. Esto se refiere, en particular, al estado de los activos, que se reflejan en el inventario. El hecho del estado es información sobre la propiedad que está registrada en el documento original. El núcleo es un valor expresado en unidades naturales. Desde el momento en que cada uno de ellos está dotado de expresión de valor, pasan a una capa económica especial. Los valores, por lo tanto, reflejan las características del inventario de la empresa.

Datos específicos del rol del documento

El inventario de inventario refleja las relaciones de los estratos legales. En particular, por parte de la ley de propiedad, se revelan las posibilidades legales que estipulan el uso, disposición y posesión de la propiedad. En este caso, el documento primario separa claramente las categorías de valores. En particular, la propiedad almacenada o a disposición de una empresa no debe confundirse con la propiedad.

Esta disposición predetermina el aspecto legal que revela el contenido de las acciones pagas y no pagadas. Al final, el inventario es de naturaleza administrativa. Refleja el cumplimiento de las obligaciones de la persona responsable con los propietarios y el gerente.

El inventario de inventario refleja la capa de tiempo del hecho del estado. En particular, ayuda a identificar productos obsoletos y productos con períodos de venta normales. Sin embargo, el valor real del hecho del estado se establece en el aspecto informativo del documento. Cuanto mayor sea el indicador de desviación, identificado como un contrapeso al valor estimado en función de los resultados del redescuento (como regla, esto se hace de acuerdo con la hoja de comparación), el hecho será más informativo.

Categorías utilizadas

La lista de inventario incluye las características de los valores disponibles en la empresa. En su capacidad es todo lo que debe y puede ser el tema de la compilación del documento primario. El recuento se lleva a cabo eliminando los residuos de campo.Es una nueva medición, recuento, pesaje e impuestos (multiplicando el número de bienes por el valor de sus unidades).

Inventario de inventario: formulario INV-3, información general sobre compilación

En la parte superior del documento original contiene un recibo. Se toma de todos los empleados que son responsables de realizar el inventario. Cada nombre específico se ingresa en el documento que indica la cantidad, artículo, grupo, tipo y otros datos necesarios. Pesando, midiendo, recalculando, se determina la disponibilidad real de valores.

La preparación del documento se lleva a cabo en dos copias. Ambos están firmados por miembros de la comisión de inventario y empleados materialmente responsables. Una de las copias se envía a contabilidad. Hay compilado hoja de colación. El jefe del almacén retiene otra copia. Si caducado, inutilizable, defectuoso o estropeado, así como terminado, pero no se consideran productos previamente considerados, se completa el acto de cancelación o inclusión en la declaración (para productos terminados).

Características de llenado

Si el inventario se compila automáticamente, no es necesario ingresar información en las primeras nueve columnas. El documento ya está emitido con líneas rellenas. La inclusión de materiales y equipos no reflejados en el inventario se realiza en el sitio. En este caso, se debe elaborar un protocolo apropiado y realizar una evaluación.

Punto importante

Una de las condiciones necesarias al completar el inventario es la inclusión en el documento de los números exactos de todos los equipos disponibles en la empresa. Además, es obligatorio incluir en la declaración una descripción de su condición técnica. No se deben cometer errores de numeración. Una vez que se realiza el inventario y se compilan los inventarios para todos los departamentos de la empresa, los datos obtenidos se resumen en una declaración común.