En el proceso de existencia de cualquier LLC, una situación puede ocurrir cuando algún participante finalmente decide abandonar el negocio. Además, tiene todo el derecho de vender su propia parte o simplemente retirar al fundador de la LLC simplemente abandonando la membresía. Sin embargo, uno debe tener una idea de cuáles son las principales diferencias entre estos conceptos.

Cual es la diferencia

Hay dos diferencias principales entre lo que constituye la venta de una acción y la salida de un fundador de una LLC:

- Después de la salida, la compra y venta de su acción no se lleva a cabo, pero se paga una cierta compensación, que es igual a su valor real, mientras que la acción en sí se transfiere a la empresa.

- Durante la venta, ni siquiera se puede vender toda la acción, sino solo una parte de ella, mientras que en caso de salida, la empresa transfiere de inmediato todos los activos que pertenecen a este participante.

Además del hecho de que el fundador puede retirarse voluntariamente de la LLC, su parte también puede transferirse a la comunidad como resultado de su exclusión o muerte. Es por esta razón que necesita comprender correctamente las características de cada una de estas opciones.

Salida voluntaria

Un miembro de la compañía puede dejarlo voluntariamente solo si esta posibilidad está prevista en el estatuto compilado anteriormente. Al mismo tiempo, vale la pena señalar el hecho de que, en esta situación, el fundador deja la LLC sin la necesidad de aprobación previa de este paso con otros participantes. Si el estatuto no incluye dicha disposición, en este caso no funcionará voluntariamente.

Además, el participante no puede abandonar la empresa en esa situación si es la única entidad o, junto con él, quiere abandonar la LLC y otros miembros. Las razones para esto son muy claras, porque dicha organización no puede existir si no hay una sola persona en ella.

¿Cómo se realiza el procedimiento?

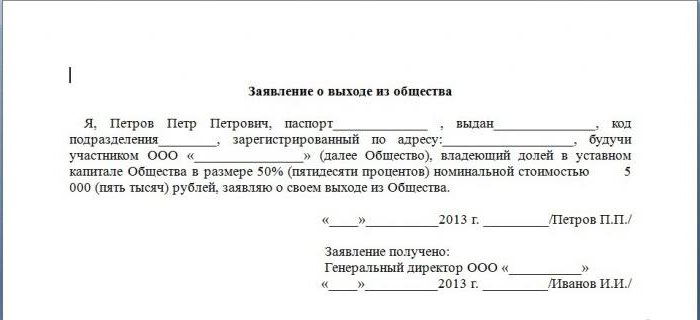

Si se cumplen todas las condiciones necesarias, que incluyen los estatutos de la LLC y la legislación vigente, en este caso, el participante que abandone la empresa debe presentar una solicitud adecuada. Vale la pena señalar que este documento puede redactarse de forma gratuita, pero está compilado a nombre del Director General. También debe precertificarlo con un notario.

El texto de este documento debe incluir información detallada sobre el propio participante, a saber:

- datos del pasaporte, así como el lugar de residencia y el nombre, si el participante es un individuo;

- datos de registro de la organización, si el participante es una entidad legal.

Entre otras cosas, esta declaración debe incluir un deseo claramente expresado de abandonar la sociedad y al mismo tiempo recibir el valor de la acción disponible.

Desde el momento en que se presenta una declaración sobre el retiro de uno de los participantes, y al mismo tiempo que esta oportunidad incluye el estatuto de la LLC, su parte se transfiere automáticamente en beneficio de la empresa, como resultado de lo cual la declaración debe transmitirse de tal manera que esta fecha se fije con la marca correspondiente que queda en el documento o un recibo de entrega por separado.

Entonces que?

La compañía tiene aproximadamente un mes para modificar todos los documentos de registro necesarios. En este caso, la oficina de impuestos, que se dedica a contabilizar esta LLC, presentó una solicitud elaborada en forma de P14001.Debe estar notarizado. Esta declaración incluye un documento proporcionado por el participante que abandona la empresa, así como un protocolo sobre su retiro.

Después de que se redujo el número de fundadores debido al retiro de uno de los participantes, se le debe pagar por completo el valor real de la acción provista dentro de los tres meses desde el momento en que presentó la solicitud correspondiente. El valor de la acción debe pagarse en efectivo. Sin embargo, por acuerdo, el pago también puede ser realizado por varios activos.

¿Qué le sucede a una acción?

Después de que una persona deja la compañía, su parte repone el capital general autorizado de la LLC, y durante el próximo año su destino debe determinarse de una de las siguientes maneras:

- se vende a uno o varios participantes;

- distribuido entre todos los demás participantes de acuerdo con lo que su parte contiene el capital autorizado de la LLC;

- vendido a una persona específica que no es participante (si esto no está prohibido por la carta establecida).

Un mensaje sobre la venta o distribución de la parte de la jubilación es válido durante un mes después de que se tome la decisión pertinente. En este caso, se envía una declaración notariada en el formulario P14001 a la inspección fiscal, así como un protocolo especial para llevar a cabo este procedimiento, un contrato de venta de una parte, así como un documento que confirma su pago (los dos últimos documentos deben presentarse solo si la parte participante retirado está a la venta).

Si la decisión de vender o distribuir la acción se toma en menos de un mes después de que se haya recibido la solicitud de retiro, entonces, en este caso, el paquete de documentación puede enviarse solo una vez. Al mismo tiempo, en la solicitud Р14001 se debe tener en cuenta que uno de los participantes dejó la composición de los fundadores, y parte de ella fue distribuida o vendida. Si el comprador de esta acción es otra compañía, y la parte adquirida es más del 20% del capital total autorizado, entonces este hecho debe anotarse en el "Boletín de registro estatal", donde se debe presentar la publicación correspondiente.

Si el participante que deja a los fundadores de la LLC es el director general, en este caso, incluso después de que abandone la empresa, no dejará de ser su líder. La cuestión es que la relación del director con la LLC está establecida por el acuerdo laboral pertinente. Si surge tal necesidad, primero debe terminar cualquier relación laboral formalizando oficialmente el despido de este jefe.

Si la parte del participante retirado en el período especificado no se ha vendido o distribuido, debe reembolsarse, mientras que el monto total del capital autorizado debe reducirse por el monto total del valor nominal de esta parte, que se recibió después de que se cambiaron los fundadores. Cabe señalar que el reembolso de la deuda a la oficina de impuestos debe informarse en el formulario de solicitud P13001. Además, el paquete de documentación incluye lo siguiente:

- el acta de la reunión de los fundadores, que incluye una decisión sobre el reembolso de la acción;

- una nueva edición de la carta o varios cambios a la misma;

- un documento que indique que la compañía pagó el impuesto estatal correspondiente, que asciende a 800 rublos.

Excepción

Sin embargo, si surgieran conflictos serios entre los participantes, como resultado de los cuales la empresa no puede continuar participando en una actividad económica normal, entonces en este caso la exclusión de un determinado participante es bastante normal. Al mismo tiempo, uno debe comprender correctamente que esta es la última medida de respuesta y, a diferencia de la salida de los fundadores de la LLC, la instrucción paso a paso es completamente diferente, ya que el asunto se decide exclusivamente en los tribunales.

Es bastante difícil demostrar que un participante determinado por ciertas acciones o, por el contrario, la inacción causa un daño significativo a las actividades de la sociedad. Vale la pena señalar que la posibilidad de exclusión es norma imperativa. Es decir, puede recurrir a él incluso si la regla correspondiente está ausente en la carta.

¿Cuándo puedo excluir?

¿Cuál puede considerarse oficialmente una buena razón para que el protocolo de la reunión de fundadores incluya una decisión sobre la exclusión de un determinado sitio? De acuerdo con la legislación actual, este derecho aparece si uno de los fundadores muestra violaciones graves de sus deberes, por sus acciones imposibilita las actividades normales o crea dificultades significativas.

Estudios de caso

Hay algunas de las situaciones más comunes que constituyen razones para que los participantes salgan por exclusión de otros fundadores:

- falso actas de la junta general, sobre la base de la cual se llevó a cabo el nombramiento de un nuevo director, realizando todo tipo de transacciones sin el conocimiento de los demás participantes;

- proporcionar a las contrapartes información falsa sobre la liquidación de la empresa, seguida de una propuesta para concluir acuerdos similares con competidores;

- realizar transacciones para la venta de varias propiedades de esta LLC a un costo menor por parte del Director General;

- evitar deliberadamente la participación en varias reuniones generales, como resultado de lo cual la sociedad no pudo tomar decisiones importantes que afectaran sus actividades.

Hay un número bastante grande de ejemplos de este tipo, pero puede enumerarlos todos durante mucho tiempo.

¿Cómo se hace una excepción?

Solo aquellos participantes cuya participación en el capital autorizado sea superior al 10% pueden presentar una solicitud ante el tribunal de arbitraje con la exclusión de un determinado fundador. Si, al final, se toma una decisión judicial final a favor del demandante, constituirá una razón suficiente para que la parte sea completamente expulsada de la sociedad. Después de llevar a cabo dicho procedimiento, una decisión judicial que ha entrado en vigor, así como una declaración en forma de P14001 se presenta a la oficina de impuestos para realizar los cambios correspondientes a la USRLE.

Después de que un determinado participante de la LLC sea expulsado, el valor real de la acción se le debe pagar exactamente de la misma manera que en el caso de una salida voluntaria. Además, la compañía también puede presentar un reclamo para compensar el daño causado por el participante durante su estadía en la compañía. Pero en esta situación, también es necesario proporcionar evidencia suficientemente sólida.

Transición de una acción después de la muerte.

Si el participante muere, que era un individuo al mismo tiempo, en este caso, parte de él se transfiere a los herederos junto con el resto de la propiedad. De conformidad con la legislación vigente, la adopción del patrimonio puede llevarse a cabo durante seis meses después de la muerte del participante.

En la abrumadora mayoría de los casos, la transferencia de la acción al heredero se lleva a cabo sin restricciones, es decir, ingresa en la herencia, como resultado de lo cual se convierte en un participante de pleno derecho en la LLC. Después de obtener el correspondiente certificado de herencia, se deben presentar varios documentos al Servicio de Impuestos Federales:

- una solicitud elaborada en forma de Р14001, en la que estará presente la información necesaria sobre el nuevo participante;

- copias del certificado de defunción, así como un certificado de herencia (todos los documentos deben ser notariados);

- protocolo de la reunión de participantes que un nuevo miembro ha ingresado a la empresa por derecho de herencia de la acción.

Si es necesario, la compañía puede introducir una cláusula en el estatuto que otros participantes deben dar su consentimiento para transferir la acción al heredero, para que posteriormente sea posible regular más fácilmente la composición de la LLC. Si tal condición está presente, entonces en este caso el heredero no podrá unirse automáticamente a la compañía si no tiene el consentimiento de los otros participantes.Además, la carta puede contener una prohibición completa de la transferencia de la acción al heredero.

Si existe tal cláusula, o si no hay consentimiento para que la acción se transfiera a favor del heredero, se debe pagar su valor real, mientras que la parte misma se distribuye o vende de la misma manera que si el fundador fuera retirado de LLC. Puede ver una declaración de muestra de cómo se puede llevar a cabo este procedimiento.

¿Qué pasa si los herederos no aparecían?

Si durante el período de seis meses los herederos no aparecieron o no quisieron suscribir derechos de herencia, entonces, en este caso, la parte de este participante se convierte en propiedad protegida, es decir, se convierte en propiedad del estado. Después de eso, el destino de la acción ya depende de si la carta estipula que la parte fue transferida a los herederos solo con el consentimiento de otros participantes.

Si tal condición aún existe, y la junta de fundadores no está de acuerdo con que el estado deba participar en la compañía, entonces en este caso el valor real de la acción asignada debe pagarse a favor de la Agencia Federal de Administración de la Propiedad, de lo contrario se convocará una reunión de participantes para garantizar que la LLC adoptó un nuevo miembro ante la Federación de Rusia.

Por lo tanto, debe comprender correctamente la situación y tener en cuenta las características de los cambios en la composición de los participantes de la LLC. Dependiendo de la forma en que el miembro dejó la empresa, se utilizan varias opciones para la distribución de los bienes que dejó. Por lo tanto, todas estas características deben tenerse en cuenta en la implementación del recurso compartido asignado. Al mismo tiempo, es necesario actuar de manera extremadamente competente y rápida, porque, como se mencionó anteriormente, en ciertas situaciones, la participación simplemente puede ir en beneficio del estado.