Päätös tietyn verotusjärjestelmän soveltamisesta tehdään yrityksen rekisteröinnin yhteydessä tai muutettaessa yrityksen taloudellisen toiminnan tiettyjä parametreja. Jos tutustuttuaan kaikkiin verojärjestelmän vaihtoehtoihin päätettiin muuttaa järjestelmää, tällaisen menettelyn toteuttamiseksi on tarpeen täyttää hakemus siirtymisestä yksinkertaistettuun verojärjestelmään.

Voinko täyttää USN-hakemuslomakkeen

Lomakkeen laatimiseksi ei ole tarpeen ottaa yhteyttä erikoistuneisiin lakitoimistoihin. Joten jotta lomaketta täyttämättä ei tapahdu perusvirheitä, riittää, että opastamme tämän artikkelin tiedoilla. On myös syytä muistaa, että verojärjestelmän muuttamiseksi tällaisen hakemuksen jättämiselle on tietty määräaika, joten on erittäin tärkeää olla huomaamatta sitä. Hakemus siirtymiseen yksinkertaistettuun verojärjestelmään, jonka määräajat on selvästi määritelty laissa, voidaan toimittaa liittovaltion verovirastolle Venäjän postitse tai henkilökohtaisesti.

Miksi siirtyä yksinkertaistettuun verojärjestelmään

Yksi kätevimmistä ja kannattavimmista verojärjestelmät on yksinkertaistettu järjestelmä. Se auttaa minimoimaan säännölliset verovähennykset. Yrityksille, joilla on pienyritysmuoto, tämä tila on kätevin, koska verojen maksamisen lisäksi myös työnkulun määrä vähenee.

Kriteerit siirtymiselle "yksinkertaistettuun"

Yhdennetyn verojärjestelmän käyttöoikeuden käyttämiseksi yrityksen on täytettävä tietyt Venäjän federaation verolaissa asetetut vaatimukset.

Indikaattorien tulisi olla seuraavat:

- Vuodesta 2017 saatujen tulojen määrä, lukuun ottamatta luottoinvestointeja, ei voi ylittää 59,805 miljoonaa ruplaa vuoden 9 ensimmäisen kuukauden aikana.

- Työntekijöiden lukumäärä on rajoitettu 100 ihmiseen.

- Poistettavien käyttöomaisuushyödykkeiden kustannusten ei pitäisi vuoden 2017 alusta alkaen olla yli 150 miljoonaa ruplaa.

Mikä aikataulu on siirtyminen

Hakemus siirtymiseen yksinkertaistettuun verojärjestelmään on jätettävä sääntelyelimelle tämän vuoden 31. joulukuuta mennessä. Niillä, jotka eivät onnistuneet ilmoittamaan verotarkastusviranomaiselle verojärjestelmän muutoksesta, ei ole oikeutta soveltaa ”yksinkertaistamista” ensi vuodesta. Uudet yritykset ovat velvollisia ilmoittamaan sääntelyviranomaisille päätöksestään käyttää erityisjärjestelmää 30 päivän kuluessa rekisteröinnistä. Jos määräaikoja noudatetaan, tällaisilla yrityksillä on oikeus käyttää STS: ää toimintaansa alusta alkaen.

UTII: tä hakevat organisaatiot jättävät hakemuksen siirtymisestä yksinkertaistettuun verojärjestelmään sen kuukauden ensimmäisinä päivinä, jolloin yhden veron maksamisvelvollisuus päättyi. Vaihdettaessa päätilaan sallitaan palata “yksinkertaistettuun tilaan” vasta vuoden kuluttua.

Verotuksen arvioinnin perusperiaatteet erikoistapaa käytettäessä

Yksinkertaistettu verotusjärjestelmä on pääosin keskittynyt pienyrityksiin, koska erityisjärjestelmä antaa sinun vähentää verovelkoja. Organisaatioille, jotka ovat päättäneet käyttää ”yksinkertaistettua maksujärjestelmää”, ei pitäisi periä ja maksaa arvonlisäveroa, kiinteistöveroa ja voittoa. Yksittäiset yrittäjät saavat myös vapautuksia palkkoihin kertyneen tuloveron maksamisesta.

Yksinkertaistettuun järjestelmään sisältyy veron laskeminen kahdella verokannalla. Tuloista, joista vähennetään syntyneiden kulujen määrä, verotetaan 15%, ja jos veropohjan laskemisessa käytetään vain tuloja, maksetaan 6% vero.

Yksinkertaistettuun verojärjestelmään siirtymistä koskevan hakemuksen jättäminen on vahvistus tietyn verokannan soveltamista koskevasta päätöksestä.Jokainen yrittäjä valitsee verojärjestelmän ennakoitujen tulojen ja taloudellisen toiminnan laajuuden perusteella.

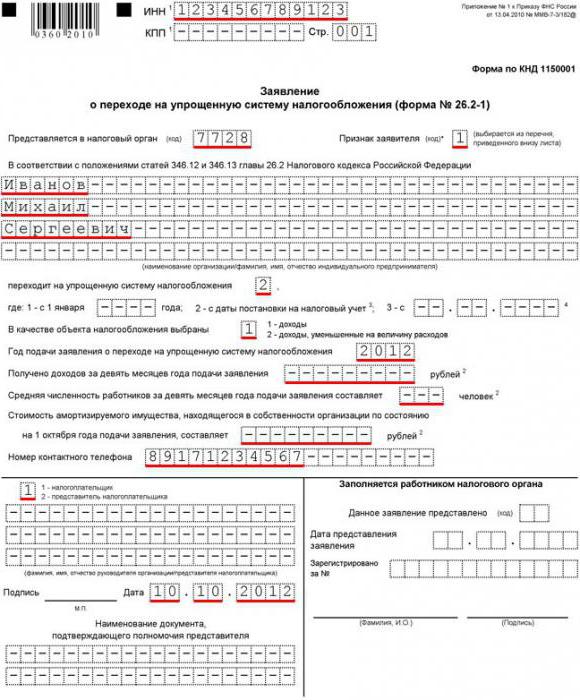

Hakemus siirtymiselle yksinkertaistettuun verojärjestelmään, näytteen täyttö

Hakulomakkeella nro 26.2-1 on vain yksi otsikkosivu, joten sitä täytettäessä ei pitäisi syntyä liukenemattomia kysymyksiä. Toimitettuaan oikein täytetyn lomakkeen veroviranomaiset päättävät erityisjärjestelmän soveltamisesta vai kieltäytyvätkö tiettyjen parametrien epäsuhta.

Aloita lomakkeen täyttäminen vaaditulla yrityksellä. Ylärivillä TIN / KPP on varmasti rekisteröity. Sitten syötetään nelinumeroinen verotarkastuskoodi, johon yritys on rekisteröity.

Sinun on kiinnitettävä tietty ominaisuuskoodi riippuen siitä ajankohdasta, jolloin yksinkertaistettuun verojärjestelmään siirtymistä koskeva hakemus jätetään. Yksikkö asetetaan yrityksen alkuperäisen rekisteröinnin aikana, numero kaksi osoittaa, että hakemus jätetään rekisteröinnin jälkeen, ja 3 tulee laittaa, kun siirrytään toiseen verojärjestelmään.

Hakemuksen etusivulla kuvataan yksityiskohtaisesti yrityksen nimi tai yksittäisen yrittäjän sukunimi, nimi, sukunimi. Sarakkeessa "Verokanta" on valittu vähennysten prosenttiosuus.

Jos yritys harjoittaa jo liiketoimintaa, asiakirjan seuraavassa osassa ilmoitetaan saatujen tulojen määrä vuoden yhdeksältä ensimmäiseltä kuukaudelta. Myös vastaavilla riveillä määrätään keskimääräinen työntekijöiden lukumäärä ja poistokelpoisen omaisuuden jäännösarvo. Jos yrittäjä on juuri rekisteröitynyt, näitä rivejä ei tarvitse täyttää.

Allekirjoitettu hakemus siirtymisestä yksinkertaistettuun verojärjestelmään, jonka muodon voi aina hankkia veroviranomaisilta, varmennetaan sinetillä ja toimitetaan liittovaltion verovirastolle rekisteröintipaikassa.