Venäjällä on kaksi pääverotusjärjestelmää: klassinen ja yksinkertaistettu. Voit valita verojärjestelmän organisaation rekisteröinnin yhteydessä. Voit myös muuttaa klassisen järjestelmän yksinkertaistetuksi järjestelmäksi organisaatiossa, joka on toiminut jo jonkin aikaa, jos johtajat katsovat, että tällainen vaihtoehto on heille edullisempi. Opi kuinka muuttaa verojärjestelmää, mitkä ehdot ovat siihen, miten jättää ilmoitus siirtymisestä yksinkertaistettuun verojärjestelmään.

STS tai CWS?

Tällaista järjestelmää kutsutaan yksinkertaistetuksi syystä. Yksinkertaistetussa verojärjestelmässä joudut maksamaan vähemmän kuin eri verot. Organisaatio vapautetaan tulo-, kiinteistö- ja arvonlisäverosta. Nämä kolme veroa korvataan yhdellä. Tämä on 6% tuloista tai 15% tuloista, josta vähennetään kulujen määrä. Ensi silmäyksellä näyttää siltä, että tällainen järjestelmä on selvästi kannattavampi.

Itse asiassa näin ei kuitenkaan aina ole. Organisaation perustamisen vaiheessa ei aina ole mahdollista ennustaa tarkasti yrityksen kohtaloa: mikä on tuloja, joiden kanssa toimittajasopimukset tehdään, kuinka monta työntekijää yrityksessä työskentelee, kuinka monta käyttöomaisuutta on.

Siksi yrittäjille annettiin mahdollisuus valita verotusjärjestelmä paitsi yrityksen perustamisvaiheessa myös jonkin ajan kuluttua, kun tiedot ilmestyvät jo ja on mahdollista itse määrittää, mikä on kannattavampaa. Siirtymävaiheessa sinun on kuitenkin noudatettava useita ehtoja.

Edellytykset CWS: n muuttamiseksi USN: ksi

STS kehitettiin helpottamaan pienten ja keskisuurten yritysten, yksittäisten yrittäjien elämää. Suurten yritysten ei pidä käyttää tukitoimenpiteitä, jotta talousarvio ei ole vaarassa. Siksi kaikilla ei ole oikeutta käyttää yksinkertaistettua verojärjestelmää. Mitkä ovat asiaankuuluvat perusteet?

- Työntekijöiden lukumäärä.

- Tulojen määrä vuoden yhdeksältä kuukaudelta.

- Yrityksen omaisuuden jäännösarvo.

- Oksien läsnäolo.

- Muiden organisaatioiden läsnäolo yrityksen osallistujien keskuudessa.

Joten organisaation keskimääräinen henkilöstömäärä yksinkertaistetussa verojärjestelmässä ei voi ylittää 100 henkilöä. Tulojen määrä yhdeksältä kuukaudelta ei voi olla suurempi kuin 45 miljoonaa ruplaa, lisättynä deflaattorikertoimella 1,147 (vuodelle 2015). Toisin sanoen vuoden 2015 liikevaihto on hiukan yli 51,5 miljoonaa ruplaa. Yrityksen omaisuus jäljellä olevaan arvoon ei voi ylittää 100 miljoonaa ruplaa. Organisaatiolla ei voi myöskään olla sivukonttoreita tai edustustoja. Muiden organisaatioiden osuus yksinkertaistettuun verojärjestelmään siirtyvässä organisaatiossa ei saa olla yli 25%.

Toiminnan tyypille ja muille vivahteille on olemassa useita rajoituksia, mutta tämä voidaan jo johtua erityistapauksista, joita emme koske tämän artikkelin puitteissa.

Ilmoitus siirtymisestä yksinkertaistettuun verojärjestelmään

Ajattelitko verojärjestelmän muuttamista? Tarkista organisaatiosi yllä olevien kriteerien perusteella. Jos organisaatio tapaa heidät, sillä on oikeus jättää ilmoitus siirtymisestä yksinkertaistettuun verojärjestelmään.

Tärkeä asia. Vain vasta syntyneellä organisaatiolla on oikeus aloittaa STS: n hakeminen mistä tahansa vuoden kuukaudesta. Nykyinen voi alkaa käyttää yksinkertaistettua verojärjestelmää vasta uuden vuoden tammikuun 1. päivästä. Ilmoitus on jätettävä ennen 15. tammikuuta. Tämä asiakirja on luonteeltaan ilmoittava, joten veroviraston hyväksyntää ei tarvitse odottaa. Riittää, että merkitään jäljennös asiakirjasta. Tärkeintä on, että ilmoitus yksinkertaistetulle verojärjestelmälle siirtymisestä jätettiin ajoissa.

Verotuskohteen muuttaminen on mahdollista vain kerran vuodessa. Uuden veronalaisen tuotteen käyttö alkaa uuden vuoden tammikuun 1. päivänä.

Kuinka ja missä ilmoitus jätetään

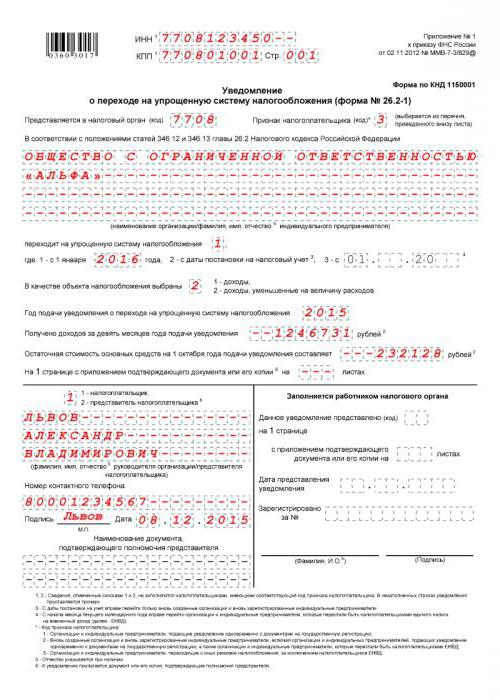

Sääntelyviranomaisille on mahdollista ilmoittaa ilmaisessa muodossa, mutta tämä on helpompaa tehdä vakiosovelluksella. Tämä on muoto 26.2-1. Se on yksinkertainen, sisältää vain yhden arkin. Voit hakea joko henkilökohtaisesti tai erityisten viestintävälineiden avulla, jos sellainen on organisaatiossasi.

Minne mennä hakemus siirtymiseen yksinkertaistettuun verojärjestelmään? Sinun on lähetettävä asiakirjat liittovaltion verovirastolle organisaation rekisteröintipaikassa.

Kuinka täyttää ilmoitus siirtymisestä yksinkertaistettuun verojärjestelmään

Voit täyttää asiakirjan manuaalisesti sinisellä kynällä, luettavissa olevilla isoilla kirjaimilla. Voit tehdä tämän tietokoneella lataamalla lomakkeen Internetistä tai erityisohjelmalla.

Katsotaanpa kuinka täyttää ilmoitus STS: llä. Organisaation INN on syötettävä ensimmäiselle riville ja tarkistuspiste toiselle. Nämä tiedot olisi otettava organisaation rekisteröintitodistuksesta. Veroviranomaisen koodi vastaa pääsääntöisesti organisaation TIN-koodin neljää ensimmäistä numeroa. Poikkeusta voidaan tehdä vain, jos organisaatio on vaihtanut juridisen osoitteen toiseen veroviraston lainkäyttövaltaan.

Sarake "Veronmaksajan merkki". Vaihtoehtoja on kolme: yksi niille organisaatioille, jotka vain rekisteröivät nyt, kaksi niille, jotka siirtyvät UTII: stä, ja kolme niille, jotka siirtyvät muista tiloista. Asiakirjan huomautuksessa on kaikki nämä tiedot. Seuraavaksi sinun on annettava organisaation nimi tiukasti perustamisasiakirjojen mukaisesti.

Seuraavaksi sinun on laitettava yksikkö tai deuce sarakkeeseen, jonka vieressä on merkintä "menee yksinkertaistettuun verojärjestelmään". Yksi, jos siirtyminen yksinkertaistettuun verojärjestelmään tapahtuu samanaikaisesti rekisteröintipäivän kanssa, toinen - jos uudesta kalenterivuodesta.

Seuraavaksi on huomattava verotuksen kohde: 1 - tulot, 2 - tulot miinus kulut. Sitten kirjoitetaan ilmoituksen jättövuosi, rivit, joissa on tietoja 9 kuukauden tuloista ja kiinteistön jäännösarvosta, täytetään.

STS-säilytysolosuhteet

On olemassa perusteita sekä ilmoitukselle yksinkertaistetulle verotusjärjestelmälle siirtymisestä että tämän verojärjestelmän soveltamisoikeuden säilyttämiselle.

Perusteet ovat samanlaisia kuin ne, jotka on täytettävä siirtymävaiheessa. Jos kuitenkin voit aloittaa yksinkertaistetun verojärjestelmän käytön vasta uudesta kalenterivuodesta, menetät oikeuden yksinkertaistettuun verojärjestelmään missä tahansa vuoden kuukaudessa. Sinun on myös ilmoitettava verovirastolle yksinkertaistetun verojärjestelmän käyttöoikeuden menettämisestä. Se vie 15 kalenteripäivää verokauden (raportointikauden) valmistumispäivästä.

Vaiheittainen algoritmi vaihtamiseksi yksinkertaistettuun verojärjestelmään

Vaihe 1. Sinun on tarkistettava organisaatiosi noudattavan yksinkertaistetun verojärjestelmän soveltamista koskevia neljää kriteeriä.

Vaihe 2. Päätä verotuksen kohde.

Vaihe 3. Jos haluat määrittää tarkemmin, yritä laskea ennakkomaksut niiden tietojen perusteella, joita sinulla jo on nykyiseltä kalenterivuodelta. Muista, että veron määrää voidaan vähentää eläkerahastolle suoritettujen maksujen määrällä. Sinun on myös muistettava, että veron maksamatta jättäminen epäonnistuu, vaikka organisaatiosi olisi toiminut tappiolla. Vero on vähintään 1% tuloista. Se on maksettava joka tapauksessa.

Vaihe 4. Kirjoita budjettiin ennakkomaksujen ja verojen suorittamispäivät vuoden lopussa. Ennakot maksetaan viimeistään 25. päivänä verokauden päättymispäivästä, ja vero vuoden lopussa on siirrettävä talousarvioon 31. maaliskuuta mennessä.

Vaihe 5. Hakemuksen jättäminen. Kuinka täyttää ilmoituksen siirtymisestä yksinkertaistettuun verojärjestelmään - tiedät jo.

USN (lomake 26.2-1)