Vaatimusoikeus toimii eräänlaisena velvoitteena, joka syntyy sopimuksen perusteella. Näissä suhteissa toinen osapuoli on velkoja. Hänellä on oikeus mihin tahansa asiaan, palveluun, arvoon. Toinen osapuoli on velallinen. Hänen on tarjottava tämä palvelu, asia tai arvo.

Suhteiden rakentaminen

Velvoitteen toteuttaminen tehdään tekemällä kirjallinen sopimus. Tällainen sopimus takaa osapuolten vapaaehtoisen suostumuksen sopiviin suhteisiin. Tämä tosiasia on erittäin tärkeä tapauksissa, joissa on tarpeen tehdä sopimus vaatimusoikeuden luovuttamisesta (näyteasiakirja kuvataan myöhemmin). Alkuperäisen sopimuksen olisi sisällettävä kuvaus kaupan aiheesta. Nykyaikaisessa käytännössä se on yleensä laina tai laina - rahasumma, jonka velallinen suostuu palauttamaan velkojalle. Toinen yleinen aihe on asunnon siirto kehittäjän toimesta ostajalle oman pääoman ehtoisen sopimuksen perusteella.

Mahdolliset ongelmat

Käytännössä syntyy usein tilanteita, joissa vahingonkorvausvaatimuksesta laaditaan sopimus, jonka malli esitetään artikkelissa. Esimerkiksi luotonantaja voi tarvita kiireellisesti rahaa ennen takaisinmaksuajan päättymistä sopimuksella. Tässä tapauksessa velallisella ei tietenkään ole velvollisuutta palauttaa niitä heti pyynnöstä. On vaihtoehtoja, kun maksuviivästyksiä tapahtuu. Näissä tilanteissa velallinen välttää velan maksamisen syystä tai toisesta. Molemmissa tapauksissa ulospääsy tilanteesta on sopimus velan vaatimisoikeuksien siirtämisestä (ts. Luovutus).

Sopimuksen olennaisuus

Yksityishenkilöiden välinen vaatimusoikeuden luovutussopimus on vahvistus laillisten mahdollisuuksien siirtymisestä yksiköstä toiseen. Samanaikaisesti uusi lainanantaja hankkii ne kokonaan. Yhdessä tämän kanssa tällainen sopimus asettaa velvoitteita. Esimerkiksi, jos alkuperäinen lainanantaja oli sopimuksen ehtojen mukaisesti toimittanut lainan saajalle kuitin siitä, että osa varoista on maksettu takaisin, uuden lain on myös tehtävä tämä.

Tärkeä kohta

On pidettävä mielessä, että alkuperäisen sopimuksen mukaisten oikeuksien ja velvoitteiden siirtäminen kokonaan uudelle velkojalle sulkee pois mahdollisuuden korottaa niiden rajoja. Tämän lisäksi toimeksiannon ei pitäisi vaikuttaa haitallisesti lainanottajan asemaan. Esimerkiksi lisäkorkojen palauttamisvelvollisuutta ei voida asettaa hänelle.

ilmoitus

sopimus luovutus asunnon, käteisellä tai muilla arvoilla tarkoitetaan lainanottajan ilmoittamista lainanantajan vaihdosta. Lainsäädäntö ei velvoita ottamaan viimeksi mainitun suostumusta toimeksiannon toteuttamiseen. Aikaisemman velkojan on kuitenkin ilmoitettava velalliselle uuden yksikön syntymisestä. Muuten viranomaisen hyväksynyt kansalainen ottaa kaikki mahdolliset riskit. Esimerkiksi lainanottaja, joka ei tiedä toimeksiannosta ja noudattaa sopimuksen ehtoja, siirtää varoja ensimmäiselle lainanantajalle. Hänen toimintaansa tässä tapauksessa pidetään velvoitteiden asianmukaisena täyttämisenä. Lainsäädäntö asettaa ilmoitusvaatimukset. Se on ensinnäkin kirjoitettava. Jos tätä vaatimusta ei noudateta, esimerkiksi kun ilmoitus on annettu suullisesti, velallisen vastuulla on lainsäädäntö. Lisäksi art. Siviililain 385 §: n nojalla lainanottajalla on mahdollisuus pyytää uudelta lainanantajalta todisteita siitä, että hän on sellainen.

Session spesifisyys

Vakiintuneen käytännön mukaisesti yhteisöjen välillä tehdään maksettu vaatimusoikeuden luovutussopimus. Sopimuksen kohtuuton luonne on useimmissa tapauksissa epäkäytännöllinen. Pääsääntöisesti aikaisempi velkoja siirtää valtuudet ja velvollisuudet vastineeksi saamalla uudelta yksiköltä tietyn määrän, joka vastaa lainaa. Maksun määrää voidaan pienentää alkuperäisen sopimuksen ehdoista riippuen. Esimerkiksi luovutussopimus voidaan tehdä velallisen kiertäessä lainaa, ja varojen hankkiminen siitä on vaikeaa. Ongelmien joukossa voi olla kyvyttömyys määrittää hänen sijaintinsa, kansalaisen konkurssi ja niin edelleen. Näissä tapauksissa määrä, jolla alkuperäistä velkaa pienennetään, toimii korvauksena uudelle lainanantajalle vaikeuksista, jotka hänen on kohdattava.

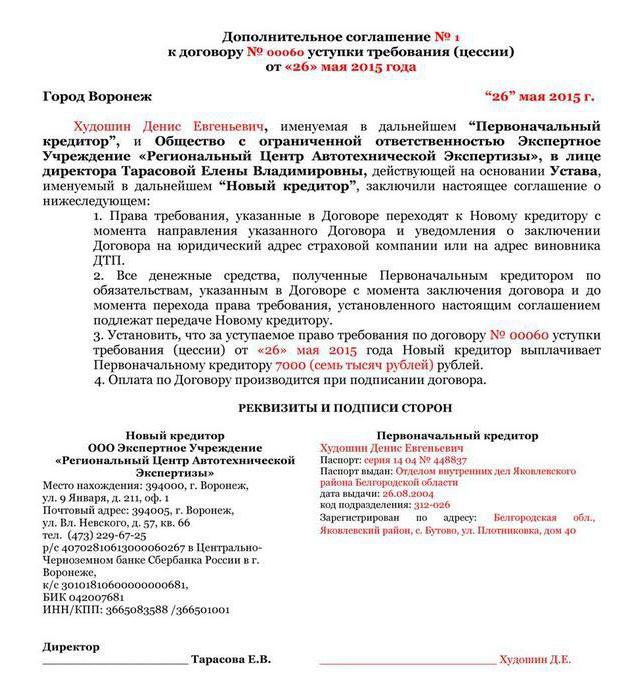

Toimeksiantosopimus: näyte

Lainsäädännössä vahvistetaan melko selvät säännöt tällaisen asiakirjan suunnittelulle. Ensinnäkin se on laadittava, kuten alkuperäinen sopimus, ts. Jos se on notaarin varmentama, uusi vaatimusoikeuden siirtämistä koskeva sopimus on varmennettava. Mallisopimuksen tulisi sisältää sama aihe kuin alkuperäinen. Toinen tärkeä asia on rekisteröinti. Jos alkuperäinen kauppa rekisteröitiin, uusi sopimus on myös rekisteröitävä. Sopimuksessa on ilmoitettava kaikki tiedot ensimmäisestä ja lainanantajista sekä velallisesta, jotka toimivat sen tilalle. Kaikki alkuperäisen tapahtuman ehdot siirretään sisältöön. Sopimus sisältää ehdot, joiden nojalla vaatimusoikeus siirtyy uudelle velkojalle, sen määrä ja maksamismenettely määritetään. Sisällön tulisi myös osoittaa, että velalliselle on ilmoitettu luovutuksesta. Sopimuksen tekemisen jälkeen osapuolten lukumäärä ja allekirjoitukset asetetaan. Tämä asiakirja on perustana oikeudelle vaatia velvoitteiden palauttamista uudelle lainanantajalle.