Tarkastellaan kuinka laatia oikein nettoutussopimus, millä ehdoilla sitä ei voida tehdä, mitkä ovat seuraukset yksinkertaistettua verotusjärjestelmää käyttäville ja kuinka arvonlisävero lasketaan.

Mikä on nettoutus

Eri sopimusten mukainen kuittaus on menettely, jossa organisaation velvoitteiden katsotaan täyttyvän suorittamalla tällaiset palvelut. Toisin sanoen tilasit tietyn taloudellisen toiminnan asiakkaan organisaatiolta, hän toimi toimeenpanijana, suoritti palvelun ja siirtää sen. Mutta jostain syystä et maksanut sitä käteisellä. Sitten asiakkaasi toimi asiakkaana, suoritit hänelle taloudellisesti samanlaista työtä. Kun maksuvaatimuksen aika on tullut, olet laatinut palvelusuplusopimuksen. Poissa matkalla - kukaan ei ole velkaa kenellekään. Tämä tarkoittaa yksinkertaisesti. Huomaa samalla, että yritysten velvoitteiden on oltava yhdenmukaisia. Niiden on oltava maksupäivä, mikäli se on määritelty sopimuksessa (nettoutussopimuksen malli annetaan alla), tai maksupäivää pidetään maksuvelvoitteen ajankohtana.

Hyviä esimerkkejä

Kuvittele, että vuokraat toimiston rakennuksessa. Vuokrasopimus on päättynyt, ja päätit olla uusimatta sitä. Samanaikaisesti tiloja korjattiin, jakojärjestelmä asennettiin ja parkettilattiat laitettiin. Kaikki tämä tehtiin yrityksen kustannuksella rakennuksen omistajan suostumuksella. Vuokrasopimuksen päättymisen jälkeen joko omistaja on velvollinen korvaamaan korjauskustannuksesi tai voidaan määrätä sopimuksen mukaisen korvauksen korvaus sopimuksessa.

Urakoitsija vaati asiakkaalta rahaa suoritetuista töistä. Hänellä oli kuitenkin laina pankissa, takaaja oli sama asiakas. Koska urakoitsija ei maksanut korkoa rahan käytöstä, asiakas maksoi ne. Tämän seurauksena on mahdollista korvata työn kustannukset ja maksettujen lainavarojen määrä.

Tehtävässä meillä on lainanottaja ja velallinen sekä henkilö, joka velkaa rahaa ensimmäiselle velalliselle. Heillä ei ole vastausvaatimuksia. Eli ketju on pystysuora. Ensimmäinen henkilö lainasi rahaa toiselle, toinen kolmannelle. Mitään nettoutussopimusta ei voida puhua, koska vastustajalla ei ole vastakanteita.

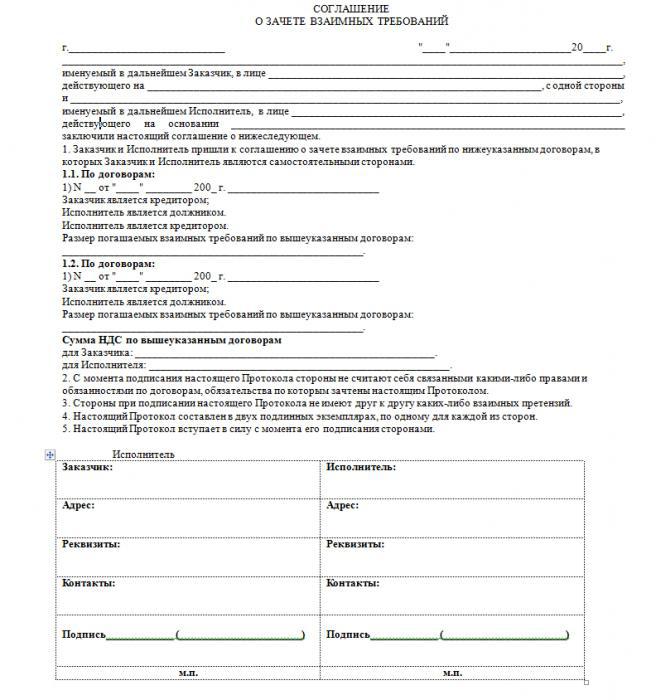

Nettosopimuksen mallisopimus

Kuittaus vaatii erityisen hyväksynnän. Nettoutussopimuksessa on oltava kaikki sen kohteena olevat yksityiskohdat ja korvausvaatimukset. Ensin on kuitenkin toimitettava kaikki kuitit, laskut, suoritetut työt ja tarkastukset, jotka todistavat osapuolten välisten velvoitteiden syntymisestä. Voit tarkastella alla olevaa nettoutussopimusta.

Tarve laatia sovitteluraportti koska kuittaaminen voi kattaa paitsi koko velan kokonaisuudessaan, myös palauttaa sen osittain. Tämä on välttämätöntä, jotta erimielisyydet eivät enää syntyisi. Jos kuittaamiseen tarkoitettu summa on pienempi kuin vastavaatimukset, liiketoimet, joiden eräpäivä on tullut aikaisemmin, katsotaan toteutuneiksi. Prosessin aloittamiseksi riittää, kun ilmoitetaan jompikumpi sopimuksen osapuolista toiselle missä tahansa muodossa. Ilmoitus on painettu kahtena kappaleena, joista toisessa kumppanin on asetettava viisumi saatuaan tiedon kirjeen ja lähetettävä takaisin aloittajalle. Sopimuksen tekemisen jälkeen on tarpeen laatia asiakirja.Se on ensisijainen kirjanpitoasiakirja ja vahvistaa tämän toimenpiteen suorittamisen. Sen olisi myös ilmoitettava kuittauksesta vähennetyt erityiset velvoitteet, sitoumusten päivämäärät, maksut ja määrä. Jokaisen jäljennöksen on oltava molempien osapuolten johtajan ja pääkirjanpitäjän allekirjoittama ja yritysleimojen leimat.

Korvaa arvonlisävero

Laitetta laatiessaan lomakkeen vastaavissa sarakkeissa tulisi määrätä osto- ja arvonlisäveron summa. Se on maksettava pankkisiirrolla tilikaudella, jona nettoutuslaki allekirjoitettiin.

Veroviranomaiset kuitenkin rinnastavat nettoutustoimenpiteet vaihtokauppaan ja vaativat, että toimittaja ottaa huomioon yksinoikeudella suoritearvonlisäveron. Tätä ei voida hyväksyä lain nojalla. Jos olet saanut tällaisen vaatimuksen, ota rohkeasti yhteyttä välimiesmenettelyyn. Viime aikoina tällaiset tapaukset on ratkaistu useimmiten veronmaksajien eduksi. Muuten nettokorvauksia ei ole vapautettu verovähennyksistä.

Kun nettoutus on kielletty

Jos maksuaika ei ole vielä päättynyt, kuittaussopimusta ei voida allekirjoittaa. Tilien tarkastaminen ja hyväksyminen tulisi suorittaa vain suoritetuissa liiketoimissa, joilla on vanhentuneet käteisoperaatiot. Tällaisen sopimuksen tekeminen on myös mahdotonta, jos velvoitteen vanhentumisaika on päättynyt. On olemassa useita ehtoja, jotka ovat ristiriidassa tällaisen sopimuksen tekemisen kanssa. Niihin sisältyy elinikäistä ylläpitoa, elatusapujen maksamista, ihmisten terveyteen kohdistuvia vahinkoja tai haittoja koskevia kysymyksiä.

Kuittausta ei voida suorittaa, jos jollekin osapuolelle on käynnistetty konkurssi. Sopimuksessa voi olla muita kuin valtion tekemiä kohtia, jotka määritetään suoraan sopimuksessa. Esimerkiksi siviililaissa säädetään, että tällaista vaatimusta ei voida esittää, jos osakepääomaan ei ole tehty maksuja. Sama järjestelmä koskee osakeyhtiöiden osakkeenomistajia.

Kuittaus yksinkertaistetulla verojärjestelmällä

Yrittäjien, jotka käyttävät yksinkertaistettua verojärjestelmää, tulisi olla erityisen tarkkaavaisia tällaisiin liiketoimiin. Sen tulos merkitään "tulot" -sarakkeeseen, mikä tarkoittaa, että se lisää veron perusteen määrää. Veroviranomaiset vaativat usein kuittausta, jotta avoimet liiketoimet saadaan päätökseen nopeammin, mutta johtajalla on oikeus päättää, suorittaako ne vai ei. Tunne ja käytä oikeuksiasi välttääksesi turhia kustannuksia taloudellisen toiminnan prosessissa.

Laki ja nettoutussopimus

Tässä kappaleessa tarkastellaan sitä, kuinka korvaukset kirjataan sopimukseen. Nettoutusprosessin voimaan saattamiseksi riittää toisaalta lausunto. Samanaikaisesti asiakirja (nettoutussopimuksen malli on annettu edellä) voi sisältää yhden ainoan merkinnän: "Tämän sopimuksen ehtojen mukaisesti velvoitteiden päättäminen Venäjän federaation siviililain 410 §: n mukaisesti on sallittua kuittaamalla yhdenmukainen vastakanne." Jatkossa, kun tarvittava tilanne syntyy, säädös tehdään. Sen on välttämättä sisällettävä seuraavat kohdat: asiakirjan nimi, valmistuspäivä ja -paikka, valmisteluun osallistuneen organisaation nimi, luontoissuoritusten ja rahamääräiset mittauslaitteet, linkit lähdeasiakirjoihin, joiden vuoksi velvoite syntyi, tiedot siitä, kokonaismäärä virkamiesten, nimittäin päällikön (johtaja, pääjohtaja) ja pääkirjanpitäjän sukunimi, etunimi ja sukunimi, samoin kuin sinetin painatus. Säädös on laadittu kahtena kappaleena, siihen liitetään jäljennökset lähdeasiakirjoista.