Veroilmoitus on maksajan virallinen lausunto hänen tietyn ajanjakson aikana saamansa tuloista, niihin sovellettavista eduista ja alennuksista. Tämä asiakirja toimitetaan valtuutetulle laitokselle erityisessä hyväksytyssä muodossa. Liittovaltion verovirasto seuraa siinä olevien tietojen ja toimitushetkellä sovellettavien verokantojen perusteella maksettavan maksun määrää. Lainsäädäntö sisältää monia erilaisia vaihtoehtoja yrittäjien toimintaympäristön luomiseksi. Ne aiheet, jotka jostain syystä pakotettiin keskeyttämään toimintansa, eivät jääneet huomaamatta. Tällaisille yrittäjille tarjotaan yksi yksinkertaistettu veroilmoitus. Tarkastele tätä asiakirjaa yksityiskohtaisemmin.

Yleistä tietoa

Yksinkertaistettu yksinkertaistettu veroilmoitus, jonka malli esitetään artikkelissa, hyväksyttiin valtiovarainministeriön määräyksellä nro 62n. Tämän asiakirjan toimittavat valtuutetulle valvontaelimelle yksiköt, jotka maksavat useita maksuja, mutta jotka eivät suorittaneet raportointikauden aikana toimintoja, eivät suorittaneet mitään toimenpiteitä, joihin liittyisi varojen siirtoa kassapisteissään tai pankkitileillä ja joilla ei ole näiden vähennysten verotuskohteita. Yksinkertaisesti sanottuna yksi yksinkertaistettu veroilmoitus on eräänlainen yhteenveto nollaraportoinnista. Sen toimittamista koskevasta menettelystä säädetään 2 artiklan 2 kohdassa. 80 Verolaki. Asiakirjan lomake KND 1151085: llä.

Tärkeä kohta

Yhtenäinen yksinkertaistettu veroilmoituslomake on tarkoitettu niille yrittäjille, joilla ei raportointikauden aikana ollut mitään varoja tililläsi tai kassalla. Jotkut kohteet ymmärtävät väärin tätä sääntöä. Useat yrittäjät uskovat, että täydellinen varojen puute on tulojen puute. On huomattava, että yrityksen kustannukset toimivat rahan liikkumisena. Verolain 21, 25, 30, 24 luvun säännösten mukaisesti maksajaa ei vapauteta velvollisuudesta maksaa maksuja talousarvioon, jos hän ei myynyt palveluita, töitä, tavaroita.

piirteet

Yksittäinen yksinkertaistettu veroilmoitus yksityisyrittäjille korvaa pohjimmiltaan kolmen pakollisen maksun ilmoittamisen:

- ALV.

- Vähennykset tuloista.

- Omaisuuden vero.

Mutta on tilanteita, joissa maksaja, joka ei harjoita liiketoimintaa eikä saa tuloja, ei voi käyttää UDMD: tä. Esimerkiksi käyttöomaisuus vuokrataan, jonka maksaminen vaikuttaa voiton määrään ja joka tulee heijastaa vastaavaan ilmoitukseen. Tässä tapauksessa toimimaton yritys kärsii tappioita. Vuokra voidaan maksaa r / s: lla ja ilmoittaa arvonlisäverolla. Tässä tapauksessa organisaatio toimittaa arvonlisäveron raportit. kustannuksia. Jos yrityksellä on työntekijä, hänelle maksetaan palkka. Tämä merkitsee siis organisaation kustannuksia. Tällaisissa tapauksissa yhtä yksinkertaistettua veroilmoitusta ei voida käyttää.

Yksittäinen tapaus

Äskettäin perustettu yritys, joka ei harjoita liiketoimintaa, ei ole vielä avannut pankkitiliä ja jolla ei ole taseessa käyttöomaisuutta, antaa yhden yksinkertaistetun veroilmoituksen. Tämä tarkoittaa, että organisaation osakepääoma tulisi muodostaa varoista, joita ei veroteta.

Yleinen järjestys

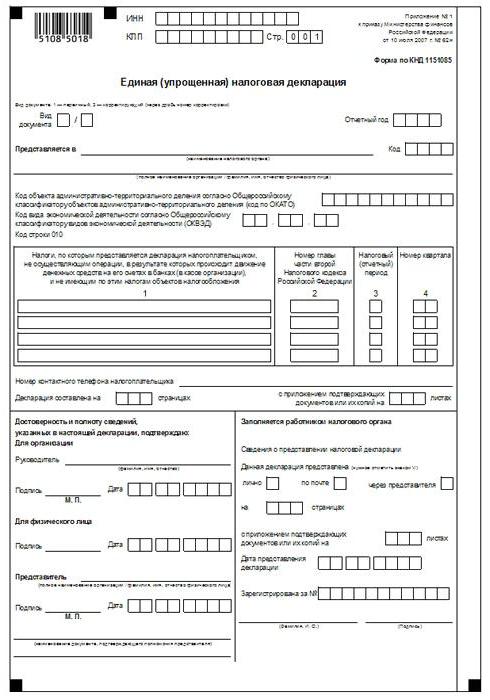

Yksi yksinkertaistettu veroilmoitus koostuu kahdesta arkista.Ensimmäinen osoittaa ne tyypit vähennykset, joista tosiasiallisesti raportoidaan. Toinen arkki sisältää tietoja maksajasta - henkilöstä, joka ei ole yrittäjä. Neljännes on tilikausi, jolle esitetään yksi yksinkertaistettu veroilmoitus. Määräaika on viimeistään jakson päättymisen jälkeisen kuukauden 20. päivä. Asiakirja esitetään liittovaltion verovirastolle organisaation sijaintipaikassa tai henkilön osoitteessa. Raportointi toimitetaan sähköisessä tai paperimuodossa.

Maksaja voi tulla henkilökohtaisesti liittovaltion verohallintoon tai lähettää edustajansa palveluun. Laki sallii myös asiakirjojen lähettämisen postitse. Jos maksaja ei noudata yhden yksinkertaistetun veroilmoituksen toimittamiselle asetettuja määräaikoja, hänelle määrätään sakko verolain 119 §: n nojalla. Kun lähetät asiakirjan kirjatulla kirjeellä, sen tulisi olla lisäksi sijoitusluettelo. Paperiversiona toimitetaan 2 kappaletta raporttia. Sähköisessä muodossa ilmoitus toimitetaan suoraan liittovaltion veroviraston verkkosivustolla tai sopimuksella EDI: n kautta. Jos edustaja esittää asiakirjan, hänellä on oltava valtakirja, joka vahvistaa asianomaisen viranomaisen.

Yksi yksinkertaistettu veroilmoitus: mallilomake (säännöt)

Asiakirja ei yleensä eroa paljon säännöllisestä raportoinnista. Siitä huolimatta, kun käännät sitä, sinun on noudatettava useita sääntöjä. Yksi yksinkertaistettu veroilmoitus voidaan jättää tietokoneelle tai manuaalisesti. Yksittäisten yrittäjien osalta tiedot tulisi kirjoittaa vain ensimmäiselle sivulle. Täyttäessään saa käyttää mustaa tai sinistä mustetta. Raportointitiedot on molemmille sivuille syötettävä henkilöille, jotka eivät ole yrittäjiä eivätkä ilmoita TIN-tunnusta. Ilmoituksen korjaukset eivät ole sallittuja.

Sivu 1

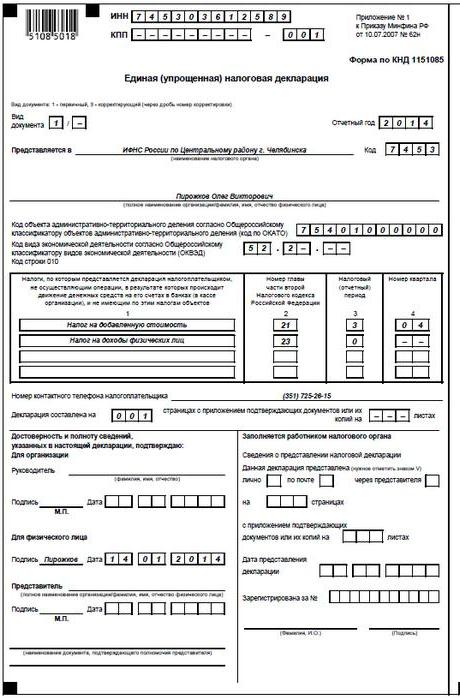

INN-kentässä organisaatioiden ja yksittäisten yrittäjien on ilmoitettava veronmaksajansa numerot liittovaltion veroviraston rekisteröintiä varten antaman todistuksen mukaisesti. Yksittäiset yrittäjät eivät täytä KPP-saraketta. Niinpä täällä vain organisaatiot tarjoavat tietoja. Sarake "Asiakirjan tyyppi" täytetään seuraavasti:

- Jos raportointi toimitetaan ensimmäistä kertaa, merkitään "1 / -".

- Jos ensimmäinen korjaus, ilmoita "3/1".

- Jos toinen korjaus on "3/2".

Sarakkeessa "Raportointivuosi" ilmoitetaan vuosi, jona UDMT toimitetaan. Kirjoita riville "Tarjoaa ..." liittohallinnon yksikön nimi, joka tarjoaa yksinkertaistetun ilmoituksen. Jos henkilö toimittaa asiakirjan, hänen koko nimensä on merkitty ilman lyhenteitä (kokonaan, passitietojen mukaan). Organisaatiot kirjoittavat koko nimensä. Ilmoita rivillä "OKATO-koodi" OKTMO-koodi (muutokset, jotka on otettu käyttöön 1.1.2014 lähtien). Kirjoita sarakkeeseen "Taloudellisen toiminnan tyypin koodi OKVED: n mukaan" digitaalinen nimitys luokittelijan mukaan. Koodit ovat läsnä USRLE- tai USRIP-otteessa.

taulukot

Sarakkeissa 1 ja 2 on rivi riviltä niiden verojen nimet, joista yksinkertaistettu ilmoitus tehdään. Vähennykset on tehtävä verolain toiseen osaan sisältyvien lukujen vakiintuneen numeroinnin mukaisesti. Lisäksi asiakirja sisältää liitteen 1. Ilmoita toisessa sarakkeessa verolain asiaankuuluvan luvun numero. Jos niin verokausi neljännes ilmestyy, soluun kolme ruutua merkitään 3. Neljäs rivi osoittaa itse asiassa sen vuosineljänneksen numeron, jota varten ilmoitus toimitetaan:

- Ensimmäinen on 01.

- Toinen on 02.

- Kolmas on 03.

- Neljäs on 04.

Talousarviovähennysten osalta, joiden verokausi vahvistetaan vuodessa, ja raportointia varten - kuusi kuukautta, neljännes, yhdeksän kuukautta, rivin 3 vastaavaan soluun syötetään kauden arvo:

- Neljännes - 3.

- Vuosi on 0.

- 9 kuukautta - 9.

- Kuusi kuukautta - 6.

Itse sarakkeessa on viiva.

Lisätietoja

Ilmoita numero missä tahansa muodossa rivillä "Maksijan yhteyspuhelinnumero".Kirjoita sarakkeeseen "Sivuille kehystetty ilmoitus" asiakirjan muodostavien arkkien lukumäärä (esimerkiksi 002). Kohdassa "todistusasiakirjojen tai niiden jäljennösten hakemisen kanssa" ilmoitetaan lausuntoihin liitettyjen arkkien lukumäärä. Jos he eivät ole poissa, viiva laitetaan.

validointi

Tietojen täydellisyys ja pätevyys on varmennettava:

- Vain maksajan allekirjoituksella, jos hän on yksityishenkilö (mukaan lukien yrittäjä).

- Valtuutusta vahvistavan asiakirjan nimi (valtakirja), jos asiakirjan edustaja on edustaja.

- Pään allekirjoitus salauksen purkamisella, sinetti, jos organisaatio toimittaa ilmoituksen.

Kaikissa tapauksissa asiakirjan laatimispäivämäärä on välttämättä asetettava.

vastuu

Lainsäädännössä säädetään erilaisista seuraamuksista yhteisöille, jotka rikkovat veroilmoituksen jättämisen määräaikoja. Jos raportit jätetään ennenaikaisesti yksittäiselle yrittäjälle, voidaan määrätä tuhannen ruplan sakko - mikäli talousarvioon maksetaan pakollisia maksuja. Jos veroa ei ole maksettu, peritään lisäksi sakko, joka on 5% velan määrästä, mutta vähintään 1 tuhat ruplaa. On myös huomattava, että jos yrittäjällä ei ollut oikeutta toimittaa yksinkertaistettua ilmoitusta, mutta hän antoi sen, hänelle määrätään sakko edustamatta jättämästä ilmoituksesta veroista, joista hänen olisi ilmoitettava.

Mitä minun pitäisi tehdä, jos IODN esitetään vahingossa?

Käytännössä on tilanteita, joissa yksinkertaistettu ilmoitus on jätetty, ja sitten sekkitilillä tai kassalla varojen liikkuminen on alkanut tai verotuksen kohde on yksilöity. Mitä tehdä tässä tapauksessa? Tässä tilanteessa sinun tulee arkistoida selvennetyt ilmoitukset veroille, jotka otetaan huomioon yksinkertaistetussa asiakirjassa. Tässä tapauksessa tarkistusnumero on 1. Ensisijainen raportointi on tässä tapauksessa aiemmin toimitettu yksinkertaistettu ilmoitus. UDM: lle ei ole annettu selvennyksiä. Tämä säännös perustuu valtiovarainministeriön kirjeisiin ja tuomioistuinten lausuntoihin.

johtopäätös

Tapaukset, joissa yhden yksinkertaistetun raportoinnin sallitaan toimittaa, on määritelty selvästi lainsäädännössä. Ensinnäkin tämä on kassavirran puuttumista kassalla tai yrityksen tileillä. Kyse ei ole vain voiton vastaanottamisesta, vaan myös menojen suorittamisesta. Kassavirran puute kassa- ja selvitystileillä on tosiasiallisesti kaiken yrityksen toiminnan keskeyttäminen. Toisin sanoen tässä tapauksessa tulo- tai menotoimenpiteitä ei voida suorittaa. Tämä kohta on ymmärrettävä selvästi, jotta vältetään ongelmat veropalvelussa.

Lainsäädäntöön ei sisälly rajoituksia UNDM-apurahojen määrälle. Tämä tarkoittaa, että yrittäjä voi jättää yksinkertaistetun veroraportoinnin useaan ajanjaksoon. Tämän asiakirjan käyttöönotto voi säästää huomattavasti aikaa valvontapalveluna ja maksajana. Yksinkertaistettu ilmoitus koostuu vain kahdesta arkista, joiden täyttöyn ei yleensä liity mitään vaikeuksia.