Jos sääntelyviranomaisille toimitetussa ilmoituksessa havaitaan virheitä, päivitetyn ilmoituksen toimittaminen on tarpeen. Verolaissa on Art. 81, joka sääntelee sen tarjoamismenettelyä. Tarkastellaan edelleen sitä, kuinka selventävä ilmoitus täytetään.

Yleisiä kysymyksiä

Joissain tapauksissa ilmoitettuaan liittovaltion verovirastolle maksaja huomaa, että asiakirjat eivät heijasta tiettyjä tietoja tai että on virheitä, joiden yhteydessä verotettava perusta muuttuu. Näin ollen tämä vaikuttaa pakollisen maksun määrään. Verolain 81 artiklan mukaisesti yksikön on toimitettava päivitetty ilmoitus. Ensinnäkin, maksajan on selvitettävä, johtaako ilmoitusvirheisiin aliarviointi maksusummasta. Tämän mukaisesti hänellä on oikeus tai velvollisuus tehdä muutoksia asiakirjaan.

Yleiset säännöt

Verokoodeksin 81 ja 54 artiklan mukaisesti, jos nykyisellä ajanjaksolla havaitaan virheitä laskettaessa edellisiin ajanjaksoihin liittyvää perustaa, velvollisuudet lasketaan uudelleen virheellisyyksien havaitsemisjakson aikana. Siten maksaja toimittaa päivitetyn veroilmoituksen siltä ajalta, jona vääristymä tehtiin. Sen lisäksi joissain tapauksissa tarkastus vaatii laskentatodistuksen. Se heijastaa syitä aikaisemmin toimitettuihin lausuntoihin tehtävien muutosten tekemiseen. Käytännössä tiettyjä vaikeuksia syntyy usein asiakirjan valmistelussa. Täyttäessään ilmoitusta olisi otettava huomioon useita erityisiä seikkoja.

vivahteet

Tarkistetun ilmoituksen tulisi sisältää oikein lasketut maksumäärät eikä oikean arvon ja jo tehdyn siirron välinen ero. Tarkastusten suorittamien tarkastusten tuloksia siltä ajanjaksolta, jona virheet havaitaan, muutettua raportointia ei tarvitse ottaa huomioon. Määräaikaa korjaavan asiakirjan toimittamiselle verolakiin ei ole määritelty. Tältä osin päivitetty ilmoitus voidaan lähettää milloin tahansa virheen havaitsemisen jälkeen. Vika tunnistetaan korjatuksi vain, jos yksikkö toimittaa päivitetyn ilmoituksen. Jos tarkastuslaitos aloittaa tai lähettää ilmoituksen tarkastuksen nimittämisestä, korjaavan asiakirjan laatiminen ei ole mitään järkeä.

esimerkki

Vuoden 2007 toisen vuosineljänneksen organisaatio löysi vääristymiä ensimmäisellä vuosineljänneksellä. Kirjanpito- ja veroilmoituksissa esitettiin vastaavasti virheitä. Yrityksen on toimitettava korjaava asiakirja. Siksi on tarpeen selventää ensimmäisen vuosineljänneksen voittoilmoitusta ja muita vähennyksiä. Kirjanpidossa virheenkorjaus suoritetaan käsittely- ja raportointimenettelyä koskevien suuntaviivojen 11 kohdan sääntöjen mukaisesti. Ne hyväksyttiin valtiovarainministeriön asetuksella nro 67n, päivätty 22. heinäkuuta 2003. Ohjeiden mukaan, jos virheitä havaitaan raportointivuoden aikana, aiemmin toimitettuihin lausuntoihin ei tarvitse tehdä korjauksia. Oikaisut otetaan huomioon siinä kuukaudessa, jolloin vääristymä havaittiin. On pidettävä mielessä, että jos veron määrä pienenee selvennyksen aikana, tarkastuslaitos voi tarkistaa ajanjakson, jolle muutokset otetaan käyttöön. Tämä on kuitenkin sallittua, jos vääristymät havaitaan vuotta edeltävien kolmen vuoden kuluessa.

Määräajan yksityiskohdat

Kuten edellä todettiin, verolaissa ei vahvisteta selkeää ajanjaksoa, jona päivitetty tulovero- tai muiden maksuilmoitus toimitetaan.Tästä seuraa, että esittäessään kuluvana vuonna korjaavan asiakirjan ajanjaksoiksi, joille vanhentumisaika on päättynyt, valvontaviranomainen ei voi kieltäytyä hyväksymästä sitä. Paikalla tehtävä tarkastus voi kuitenkin kattaa vain kolme edellistä vuotta ennen vuotta, jona asiaa koskeva päätös tehtiin. Tästä seuraa, että jos yritys on havainnut virheen ajanjaksona, jona tarkastusta ei sovelleta, sitä ei ole mitään syytä korjata. Ensinnäkin tämä johtuu siitä, että liittovaltion verovirasto ei pysty tarkistamaan tätä ajanjaksoa, vaikka maksajalla olisi erääntyneitä maksuja. Lisäksi aihe ei pysty palauttamaan tai hyvittämään ylimaksua, jos vähennysten määrä pienenee korjauksen aikana. Siksi maksajan velvoitteiden tarkistaminen kolmen vuoden jakson jälkeen ei ole mahdollista.

Kiistanalainen tilanne

Art. Koodeksin 78 kohdan mukaan liiallisesti maksettu määrä olisi vähennettävä tämän tai muiden verojen tulevista maksuista, muiden vähennysten viivästyksistä tai palautettava. Vastaava hakemus voidaan lähettää kolmen vuoden kuluessa maksupäivästä. Tällaisessa tilanteessa voi ilmetä ongelma. Maksaja toimittaa päivitetyn ilmoituksen, jossa on vähennetty vähennysten määrä ja selvitys kuittauksesta. Aika, jonka kuluessa valvontaviranomaisella on oikeus tarkastaa raportointi, on kulunut umpeen. Siksi tarkastuksella ei ole mitään syytä suorittaa dokumentointiin liittyviä täysimittaisia toimia.

Tässä tapauksessa FTS suosittaa, että alueellinen yksikkö hyväksyy korjaavan ilmoituksen. Kuittausta tai palautusta koskeva hakemus otetaan huomioon ottaen huomioon maksajan toimittamat tositteet myöhemmin annettaessa asianmukainen päätös. Siten todistustaakka on aiheella. Jos toimitetaan päivitetty alv-ilmoitus ja vähennysten määrää pienennetään, vastaavaa hyvitystä / palautusta koskevaa hakemusta ei hyväksytä. Tätä maksua varten on määritetty erilainen hetki, josta alkaen vanhentumisajan laskeminen alkaa. Se on kalenteripäivä kyseisen ajanjakson päättymiselle. Jos päivitetty arvonlisäveroilmoitus toimitetaan kolmen vuoden kuluttua siitä ajanjaksosta, jona positiivinen ero ilmenee, sitä ei palauteta.

Näyte tarkistetusta ilmoituksesta

Rekisteröinti tapahtuu samalla lomakkeella, jota käytettiin alkuperäisten tietojen tekemiseen. Päivitetty ilmoitus yksinkertaistetusta verojärjestelmästä tai muusta verotusjärjestelmästä sisältää samat arkit, jotka olivat läsnä alkuperäisissä lausunnoissa, korvaamalla virheelliset tiedot oikeilla tiedoilla, samoin kuin aiemmin määrittelemättömien tietojen lisäämisellä. Kohdissa 8-12 on erityinen kenttä. Se täytetään vasta, kun selvennetään ilmoitusta - 001 ”Aiemmin toimitettujen tietojen merkitys”. Maksut suorittavat osiot 8-9, edustajat 10-11. Sek. Kohdassa 12 tiedot syöttävät henkilöt, jotka eivät maksa arvonlisäveroa, mutta jotka ovat jättäneet laskut asiakkaille. Sarakkeella 001 voi olla yksi seuraavista arvoista:

- 0 - tarvittaessa korjaa tässä osiossa heijastetut tiedot. Kirjoita oikeat tiedot muihin kenttiin, joissa merkki 0.

- 1 - jos sinun ei tarvitse tehdä muutoksia, koska aiemmin toimitetut tiedot ovat oikein. Muut kentät on merkitty viivoilla.

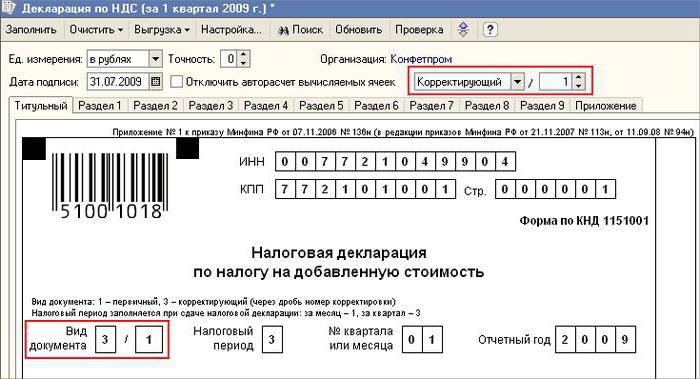

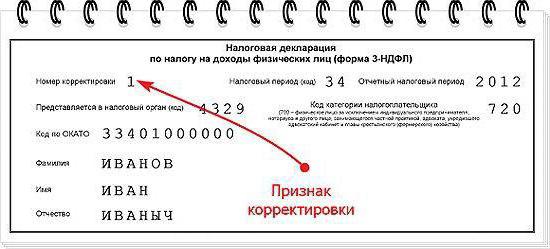

Kansilehdellä on myös vaadittava kenttä - korjausnumero. Siihen syötetään numero, joka vastaa lauseiden muutosten osoituksen sarjanumeroa. Ilmoituksen alkuperäisen arkistoinnin tapauksessa asetetaan 001. Jokaisella seuraavalla säädöllä numero muuttuu kasvavassa järjestyksessä - 002, 003 ja niin edelleen.

Perintöominaisuudet

Joitakin vaikeuksia syntyy, kun toimitetaan korjaava asiakirja yrityksestä, joka on lakannut olemasta, mutta sen velvollisuudet ja oikeudet on siirretty toiselle yritykselle. Tämä tilanne on ominainen liittymisen muodossa toteutetulle uudelleenorganisoinnille.Tässä pitäisi viitata Art. 50 Verolaki. Kohdassa 5 sanotaan, että jos liittyy oikeushenkilö toiseen, sidosyritys toimii siirronsaajana velvollisuudesta vähentää pakolliset maksut. Jos seuraaja on todennut yrityksen ennen uudelleenjärjestelyä toimittamissa raporteissa vääristymiä, jotka johtivat maksettavan määrän aliarviointiin, hänen on laadittava oikaisukirjelmä ja esitettävä se hänen puolestaan. Päivitetty ilmoitus lähetetään sidosyrityksen rekisteröintipaikkaan.

Tärkeä kohta

Muista, että varmuus korjaavan asiakirjan toimittamispaikkaan ei vapauta seuraajaa asettamasta talousarviota, jonka pitäisi saada määrä. Jos tämä on liittovaltion taso, silloin ei ole mitään vaikeuksia. Ongelmia saattaa syntyä, jos vero hyvitetään alueelliseen talousarvioon. Oletetaan, että liittymisen muodossa tapahtuvan uudelleenjärjestelyn aikana yhden maan subjektien alueella sijaitseva oikeushenkilö lakkaa olemasta. Hänen työnsä aikana aiemmin toimitetuissa raporteissa paljastui virheitä. Edustaja sijaitsee toisella alueella. Hän toimittaa korjaavan asiakirjan tilinsä osoitteeseen ja maksaa viivästysmäärät sen yrityksen talousarvioon, johon tytäryrityksen oli vähennettävä se.

lisäksi

Jos lausuntoista löytyy vääriä tietoja ja vääristymiä, jotka eivät johda veron määrän alenemiseen, korjaavan asiakirjan toimittaminen on maksajan oikeus eikä velvollisuus. Edellisessä Art. 81 NK ei ollut tällaista sanamuotoa. Seurauksena oli, että tutkittavan oikeus ei aina korreloinut tarkastusvelvollisuuden kanssa hyväksyä muutettu raportointi. Tällä hetkellä FTS: n kieltäytyminen on lainvastaista. Valvontarakenteella on velvollisuus hyväksyä päivitetty ilmoitus ja rekisteröidä se viimeistään kalenterimäärää seuraavana päivänä (työpäivänä).

Vapautumiseksi

Tarkistettua ilmoitusta voidaan käyttää mekanismina, joka säästää maksajaa määräämästä seuraamuksia. Tämä tilanne on sallittu tietyin edellytyksin. Jos tarkistukseen toimitetaan korjaava raportti valmistumisen jälkeen ilmoituksen jättämisen määräaika ja maksun vähentämisajan, kohde on vapautettu vastuusta, jos:

- Asiakirjoja lähetettiin, kunnes henkilö sai selville, että valvontaelin paljasti maksettavan määrän pienenemisen tai paikalla tehtävän tarkastuksen nimittämisen. Tässä tapauksessa yhteisö vähensi puuttuvat maksut ja korot ennen korjaavan raportoinnin toimittamista.

- Päivitetty ilmoitus annettiin asianomaista ajanjaksoa koskevan paikalla tehdyn tarkastuksen jälkeen, minkä seurauksena ei paljastunut virheitä tai sellaisten tietojen heijastamatta jättämistä, jotka johtaisivat maksettavien määrien aliarviointiin.

Vastuuvapaus tarkoittaa seuraamusten sulkemista pois. Tässä tapauksessa velvollisuus maksaa korkoa säilyy. Tämä johtuu siitä, että niitä ei sovelleta verovelvollisuustoimenpiteisiin. Lisäksi Venäjän federaation ylimmän välimiesoikeuden päätöksessä nro 5, päivätty 02.28.2001, todettiin, että näissä tapauksissa tarkoitetaan verolain 120 ja 122 artiklassa määriteltyä vastuuvapautta.

johtopäätös

Valvontaelin päättää verojen korvaamisesta korjaavan ilmoituksen mukaisesti, kun muutettu ilmoitus on rekisteröity. Tarkastus voi kieltäytyä aiheesta. Tällöin päivitetty ilmoitus rekisteröidään vain ja otetaan huomioon. Jos päätös on positiivinen, liittovaltion veroviraston työntekijän on suoritettava useita toimia. Ensinnäkin hänellä on velvollisuus peruuttaa toimitetun muutetun ilmoituksen rekisteröinti. Tämän jälkeen hän noudattaa erityistä menettelyä korjaustoimenpiteen vahvistamiseksi. Jos veron määrän muutokseen johtava virhe ilmenee kolmen vuoden kuluttua, yhteisö ei saa toimittaa päivitettyä ilmoitusta.Tässä tapauksessa korjaavan asiakirjan toimittaminen ei ole velvoite, vaan maksajan oikeus.