Millaista raportointia yrittäjät antavat, sinun on tiedettävä sadat tuhannet ihmiset, joista tulee vuosittain yksittäisiä yrittäjiä. Venäjällä asuu vuosittain noin 470-570 tuhatta ihmistä.

Venäjän lain mukaan yksityisyrittäjä on henkilö, joka on rekisteröity itsenäiseksi yrittäjäksi ja harjoittaa liiketoimintaa muodostamatta oikeushenkilöä. Tämä oikeudellinen muoto ei tarkoita vähimmäispääomaa, vaan yksi henkilö voi olla perustaja - yrittäjä itse. IP: n tarkoitus on voitto, josta yrittäjä päättää harkintansa mukaan. Teollis- ja tekijänoikeuksien julkista ilmoittamista ei vaadita, mutta on kuitenkin muistettava, että liikemies on täysin vastuussa velvollisuuksistaan. Viimeksi mainittu seikka johtaa usein siihen, että valitaan muut liiketoiminnan muodot (LLC, ZAO jne.)

Kaikki riippuu verojärjestelmästä.

IP-raportointi riippuu mistä verojärjestelmä yrittäjän valitsema. Heti huomaamme, että rekisteröinnin aikana yksittäinen yrittäjä saa automaattisesti yleisen verotusjärjestelmän, jonka hän voi muuttaa erityisjärjestelmiin joko rekisteröinnin yhteydessä tai kolmenkymmenen päivän kuluessa rekisteröinnistä. Jos verojärjestelmän muutosta ei aloitettu ajoissa, siirtämällä hakemus veroviranomaiselle, sitten IP: n siirtäminen STS: lle, jonka raportointi on pienempi, on mahdollista vasta ensi vuodesta (kalenteri viittaa). Aloittelevan liikemiehen tulisi ottaa tämä huomioon.

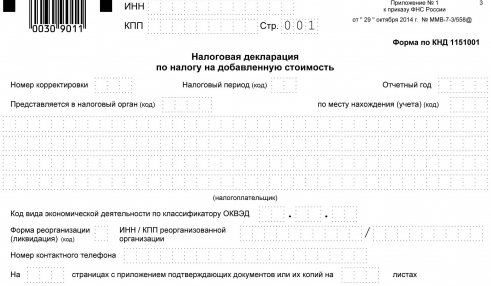

Yleistä verotusta koskevat IP-raportit

Venäjän verokäytännössä on tällä hetkellä yhteensä neljä verojärjestelmää yksittäisille yrittäjille ja muille laillisille toimintamuodoille. Yleisessä verotuksessa oletetaan, että liikemies maksaa kaikki verot, jotka määrätään liiketoimintansa tyypistä (ellei lain mukaan ole verovapautusta), pitäkää täysi kirjanpito. Tätä tilaa valitsevat henkilöt, jotka ovat kiinnostuneita alv-järjestelmistä. Tämän järjestelmän mukainen IP-veroilmoitus voi olla kaksinkertainen riippuen palkattujen työntekijöiden läsnäolosta / poissaolosta tapauksen järjestäjästä. Jos työntekijöitä ei ole, veroviranomaisille on lähetettävä seuraava:

- Arvonlisäveroilmoitus (neljännesvuosittain, raportointikautta seuraavan kuukauden 20. päivään asti).

- Ilmoitus (alle f. 4-NDFL) kolmenkymmenen päivän kuluessa liiketoiminnan aloittamispäivästä ja tuloksen kasvun ollessa yli viisi prosenttia (tiedot arvioiduista tuloista).

- Henkilökohtaisten tulojen verot henkilöt (lomake 3-henkilökohtainen tulovero) - raportointikauden jälkeisen vuoden 30. huhtikuuta asti.

Jos palkattua työvoimaa tai muita henkilöitä, jotka eivät ole työntekijöitä, maksetaan, yksittäisen yrittäjän on myös tehtävä nro 2-NDFL-muodossa ilmoitukset kunkin työntekijän tuloista. Raportti luetteloissa olevien työntekijöiden lukumäärästä edelliseltä vuodelta lähetetään viimeistään raportointikauden jälkeisen vuoden 20. tammikuuta. Älä myöskään unohda lähettää verohallinnolle varmennusta yrittäjän tulojen ja kulujen kirjanpidosta, ennen kuin yritys alkaa täyttää tietoja toiminnoista.

Raportointi Gosstatille

Ilmoittaminen IP: ltä ilman työntekijöitä tai heidän kanssaan tilastoviranomaisille toimitetaan muodossa ”yksi yrittäjä” raporttivuotta seuraavan vuoden huhtikuun 1. päivään saakka. Voi olla tarpeen toimittaa tiedot yksittäisen yrittäjän toiminnasta (1-IP-lomake, määräaika on ennen raportointia seuraavan vuoden 2. maaliskuuta) ja joillekin toimialamuodoille.Siksi asiantuntijat suosittelevat neuvoa Rosstatin alueviranomaiselta selvittääkseen, millaista raportointia voidaan vaatia yrittäjältä, myös satunnaisten ja jatkuvien tarkastusten aikana.

Ilmoitus "yksinkertaistetun" soveltamisesta

Pienemmät raportit toimitetaan, vaikka valitaan yksinkertaistettu verotusjärjestelmä, jossa liikemies määrittelee itsenäisesti verotuksen kohteen. Tässä tapauksessa yrittäjän vastuu veroedustajan tehtävien suorittamisesta säilyy, IP-kirjanpitoraportit sisältävät käteiskaupat, liikemiehen on toimitettava tilastolliset raportit, suoritettava maksut (eläkerahastoon ja ammattitautien sosiaaliturvaan).

Yksinkertaistettua veroa käyttävä yrittäjä maksaa yhden veron riippuen siitä, mitä verotetaan (kuusi prosenttia tuloista tai viisitoista prosenttia tuloista, joista vähennetään kulujen määrä). Tässä tilassa arvonlisäveroa ja henkilökohtaista tuloveroa ei makseta, eikä myöskään tarvitse maksaa kiinteistöveroa, jota liikemies käyttää toiminnassaan, yhtenäistä sosiaaliveroa yrittäjyyden tuloista ja yksityishenkilöiden eduksi suoritettavista maksuista. Yksinkertaistettu verojärjestelmä jättää yhden veroilmoituksen ennen raportointivuotta seuraavan vuoden 30. huhtikuuta.

EVD-tilaa käytettäessä raportointi vaaditaan vuosineljänneksittäin

Yksinkertaistetun verojärjestelmän IP: tä, jonka raportointi toimitetaan neljännesvuosittain, käytetään toisessa verojärjestelmässä - yhtenäisvero laskennallisista tuloista. Sitä voivat käyttää liikemiehet, jotka harjoittavat tiukasti määriteltyä toimintaa, mukaan lukien: vähittäiskauppa jopa 150 neliömetrin tiloissa. mittarit, mainonta ulkorakenteissa, ateriapalvelu, palvelut kotitalouspalvelut ja muut

EOD: n soveltamismahdollisuudesta päätetään kunnissa (edustavat elimet). Verotuksen kohde on laskennallinen tulo, jota verotetaan. Muita veroja (omaisuudesta, yksittäisestä sosiaaliturvasta, arvonlisästä, yksilöiden tuloista) ei makseta. Tämä verotusmuoto edellyttää neljännesvuosittaisen ilmoituksen toimittamista viimeistään raportointikautta seuraavan kuukauden kahdentenakymmenentenä päivänä.

Maaseudun yrittäjät voivat toimittaa vähimmäisraportoinnin

Maatalouden tuotannossa tai sen myöhemmässä tai ensimmäisessä jalostuksessa harjoittavan omaisuuden veroilmoitus voi perustua maksamiseen yhtenäinen maatalousvero (perustettu vapaaehtoisesti). Jos kylätyöntekijällä ei ole palkattuja työntekijöitä, hän jättää ilmoituksen ennen raportointivuotta seuraavan vuoden maaliskuun kolmekymmentä ensimmäistä maaliskuuta ja välittää vero- ja viranomaishallinnolle myös meno- ja tulokirjan. Yksilöyrittäjä, jolla on tällainen verotus, on vapautettu samoista veroista kuin UTII: n yrittäjä.

SP ilman palkattuja työntekijöitä maksaa FIU: lle, mutta ei ilmoita

IP-raportointi rahanpesun selvittelykeskukselle sinänsä ei sisällä maksuosuuksia itselleen (ei työntekijöitä). Liikemiesten tulisi maksaa kiinteä maksu kuluvan vuoden loppuun mennessä seuraavina määrinä: jos yrittäjältä (yksityishenkilöltä) tulojen määrä (ei voittoa!) Ylittää kolmesataa tuhatta ruplaa, hänen on nykyisen lain mukaan otettava huomioon vuoden alussa voimassa oleva minimipalkka ja kerrottuna Eläkekassan vahvistama maksuosuus nousi kaksitoista kertaa.

Jos summa ylittää 300 tuhatta ruplaa vuodessa, sinun on maksettava yksi prosentti yllä mainitun määrän ylittävästä summasta ennen seuraavan vuoden huhtikuun ensimmäistä päivää. Vuoden 2015 alusta alkaen henkilöiden, joiden tulot ovat alle 300 tuhatta ruplaa vuodessa, eläkevakuutus maksaa vähintään 18,6 tuhatta ruplaa. On muistettava, että yrittäjä ei ota huomioon tappioiden olemassaoloa, toisin sanoen hänen on joka tapauksessa suoritettava siirrot eläkerahastoon.

IP-raportointi PF: ssä

Tehtäessäsi ensimmäistä työsopimusta tai muita siviilioikeudellisia sopimuksia (esimerkiksi sopimusta), yksittäisen yrittäjän on rekisteröidyttävä eläkerahastossa toisen kerran (ensimmäinen kerta rekisteröidään automaattisesti itsenäisenä yrittäjänä rekisteröinnin aikana) ja toimitettava raportit kolmen kuukauden, puolen vuoden ajalta, 9 kuukautta, vuosi, f: n mukaan. Ei. RSV-1 PFR viimeistään raportointikautta seuraavan toisen kuukauden 15. päivänä. Sähköisessä raportoinnissa määräaika on raportointikautta seuraavan toisen kuukauden 20. päivä. PFR-tilille maksetaan tällä hetkellä pakollisen sairausvakuutusrahaston (liittovaltion) maksua, jonka raportointi sisältyy lomakkeeseen RSV-1.

Työnantajat raportoivat sosiaalivakuutusrahastolle

Immateriaalioikeuksien ilmoittaminen rahastolle sosiaaliturva (FSS) tehdään jälleen vain liikemiehille, joilla on työntekijöitä. Vakuutusmaksut maksetaan ammattitautien ja tapaturmien varalta vahvistettujen korkojen mukaisesti. Raportit f. Nro 4-FSS toimitetaan rahastolle yrittäjän rekisteröintipaikassa ilmoittautumisaikaa seuraavan toisen kuukauden 20. (25.) päivään mennessä raporttien toimittamiseksi paperi (sähköisessä) muodossa.

Samaan lomakkeeseen nro 4-FSS sisältyy tietoja työntekijöiden väliaikaisesta vammasta johtuvista maksuista ja työntekijöiden äitiydestä, joille maksetaan kuukausittain viimeistään menneisyyttä seuraavan kuukauden 15. päivänä.

Kiire toimittaa viimeisimmän maaveroilmoituksen!

On huomattava, että vuonna 2015, tammikuun ensimmäisestä päivästä lähtien, maata toimintaansa varten käyttävän tutkimusajanjakson (maaveroilmoituksen) raportointi peruutettiin. Oletetaan, että liikemies maksaa veroa veroilmoituksen vaatimuksista 1. lokakuuta saakka. Mutta vuodeksi 2015 veroilmoitukset on vielä toimitettava ennen 1. helmikuuta 2016.

Jos ei toimintaa

Käsitettä ”nollaraportointi (IP tai muu oikeudellinen muoto)” ei mainita Venäjän federaation lainsäädännössä, mutta tämä termi tarkoittaa, että yritys toimittaa kaikki nollamuodossa olevat asiakirjat lomakkeisiin, joissa vaadittavat asiakirjat on liitetty oikeaan aikaan. Tätä käytäntöä esiintyy sekä verotarkastuslaitoksissa että budjetin ulkopuolella. Samaan aikaan FSS: ssä ja PFR: ssä nollaindikaattorit (yhdessä vahvistuskirjeen kanssa siitä, että henkilöille ei suoriteta maksuja) luovutetaan vasta, kun liikemiehellä on työntekijöitä.

IP: n nollaraportoinnilla, esimerkiksi EAM: n verottaman toiminnan puuttuessa, on merkittäviä piirteitä. Koska nollasta ilmoittaminen tällaisesta verotusjärjestelmästä on käytännössä mahdotonta (vero on laissa säädetty ja se on maksettava tulojen määrästä ja yleisestä toiminnasta riippumatta), yrittäjä voi yksinkertaisesti sulkea pois kaksi kuukautta, jolloin toimintaa ei ollut, veron määrän pienentämiseksi. Jos toimikausi on yli kaksi kuukautta, yrittäjän on vaihdettava ONS-palveluun.

Yleisiä verotuksia varten nollaraporttien lähettämiselle on tiettyjä perusteita, mukaan lukien:

- IP on vain rekisteröity ja on äskettäin avannut tilin luottolaitoksessa;

- yksittäisellä yrittäjällä ei ole liikettä pankkitilillä, hän ei antanut sekkejä, laskuja, ei allekirjoittanut työn hyväksymisasiakirjoja jne.

Tässä ovat tärkeimmät kohdat, jotka yksittäisen yrittäjän on tiedettävä raportoinnista.