Verolaki asettaa tietyt vaatimukset tuloja saaville yhteisöille. Erityisesti lainsäädännössä säädetään velvoitteesta maksaa pakolliset maksut talousarvioon verotettavista tuloista. Veromaksujen hallinnan varmistamiseksi valtuutetut elimet vaativat yhteisöjä toimittamaan viralliset asiakirjat. Ne sisältävät tietoja saatujen tulojen lisäksi myös kertyneiden, pidätettyjen ja maksettujen palkkioiden määristä. Säädöksillä hyväksyttiin tällaisten asiakirjojen yhtenäiset muodot.

Lainsäätäjät tarkistavat säännöllisesti voimassa olevat säännökset. Vuodesta 2016 lähtien on otettu käyttöön asiakirja 6-NDFL - uusi raportointi kaikille työnantajille. Sitä tarjoavat paitsi yksiköt, joissa on työntekijöitä, myös yritykset, jotka maksavat tuloja henkilöille, jotka eivät ole heidän työntekijöitään. Merkintöjen tekeminen tähän asiakirjaan liittyy tällä hetkellä lukuisiin vaikeuksiin. Ensinnäkin niihin liittyy liittotasavallan veroviraston säädöksissä annettuja riittämättömiä selityksiä. Kaikkien yritysten on kuitenkin käsiteltävä uutta tilausta. Mieti edelleen, mikä on asiakirja 6-henkilökohtainen tulovero.

Uusi raportointi kaikille työnantajille

Suoritusjärjestys, kuvaus vaadittavasta muodosta asiakirjan esittämiseksi sähköisessä muodossa selitetään määräyksessä 14.10.15 nro MMV-7-11 / 450. Tämä säädös ei kuitenkaan vastaa kaikkiin maksajien kanssa esitettyihin kysymyksiin. Asiakirja 6-NDFL, jonka muoto esitetään artikkelissa, on koottu koko yritykselle tai koko yritykselle. Monet organisaatiot käyttävät verkkopalveluita tai erityisohjelmia prosessin yksinkertaistamiseksi.

Missä asiakirja toimitetaan?

Se lähetetään samaan valvontaelimeen, missä itse vero siirretään. 6 hengen tuloveroa tarjotaan:

- Venäläiset organisaatiot, joilla on erilliset osastot tarkastusvirastolle näiden rakenneosastojen sijaintipaikassa.

- Yksittäiset yrittäjät, jotka ovat rekisteröityneet toiminnan osoitteeseen ja hakevat patenttijärjestelmää tai UTII: tä rekisteröintipaikan valvontapalveluun.

- Suuret maksajat - tarkastukseen rekisteröintipaikassa tai kyseisen sivuliikkeen rekisteröintipaikassa.

Missä muodossa asiakirja esitetään?

Kuuden hengen tuloveron läpäisseet voivat lähettää sen kirjatulla kirjeellä tai esittää henkilökohtaisesti tarkastukseen paperilla. Tällaiset vaihtoehdot ovat sopivia niille liiketoimintayksiköille, joissa vastaavan ajanjakson aikana tuloja saaneiden työntekijöiden keskimääräinen lukumäärä on alle 25 henkilöä. Muille isommille yrityksille olisi annettava lasku 6-hengen tuloverosta sähköisessä muodossa.

Milloin minun on lähetettävä asiakirja?

Ensinnäkin on syytä todeta, että lainsäädännössä säädetään vastuusta kuuden hengen tuloveron myöhästyneestä toimittamisesta. Määräajat asiakirjan lähettämiselle ovat seuraavat:

- Vuodeksi 2016 - 1. huhtikuuta 2017

- 9 kuukauden ajan 2016 - 31. lokakuuta 2016

- Puolivuonna - 1. elokuuta 2016

- Ensimmäisen vuosineljänneksen - 3. toukokuuta 2016

Rangaistus vahvistettujen ajanjaksojen rikkomisesta on tuhat ruplaa. joka kuukausi. Lisäksi valvontapalvelulla on oikeus jäädyttää yrityksen maksutili, jos viivästyminen asiakirjan toimittamisessa on yli 10 päivää. Jos lomake 6-NDFL sisältää vääriä tietoja, sakko on 500 ruplaa. jokaiselle paperille. On myös muistettava, että jos päivämäärä, jona asiakirjat vaaditaan, on sama kuin loma tai viikonloppu, määräaika siirretään seuraavaan työpäivään.

6-PIT: muoto

Edellä mainittu määräys selventää pääasiallisia seikkoja asiakirjan valmistelussa. 6-hengen tuloveroa hakeessaan maksajalle on asetettu useita vaatimuksia. Näyte on koottu:

- Kirjanpidossa olevien tietojen mukaisesti. Niihin sisältyy etenkin kertyneet ja maksetut tulot, myönnetyt vähennykset, lasketut ja pidätetyt verot.

- Progressiivinen kokonaisuus. Tämä tarkoittaa, että aluksi tiedot on koottu ensimmäisen vuosineljänneksen, sen jälkeen - puolen vuoden, sitä seuraavan - 9 kuukauden ajan. ja koko kalenterivuodeksi.

Kaikkia syötettäviä tietoja ei aina sijoiteta yhdelle sivulle. Tässä tapauksessa laaditaan niin monta arkkia kuin tarvitaan. Indikaattorien kokonaismäärä heijastuu tällaisissa tapauksissa viimeisellä sivulla. Lisäksi kaikissa arkeissa, alkaen otsikkosivusta, on oltava numerointi ("001", "002" jne.).

Tärkeä kohta

Kuuden hengen tuloveron läpäisevien tulisi olla tietoisia asiakirjan käsittelyä koskevista kielloista. Erityisesti se ei ole sallittua:

- Virheiden korjaus korjaavilla työkaluilla.

- Tulosta saman arkin kahdelle puolelle.

- Sitovat sivut, mikä voi vaurioittaa asiakirjaa.

6-NDFL: n täyttö tapahtuu violetilla, mustalla tai sinisellä musteella. Jos asiakirja käännetään tietokoneella, käytetään Courier New -kirjasinta, kirjainten koko on 16-18 pt.

Ominaisuudet ennätysindikaattorit

Seuraavat säännöt vahvistetaan:

- Jokainen parametri vastaa yhtä tiettyä kenttää. Se koostuu kiinteästä määrästä perehtyneisyyttä.

- Kirjoita kullekin kentälle vain yksi osoitin. Poikkeuksena tästä säännöstä ovat parametrit, joiden arvo ilmoitetaan desimaaliluvuna tai päivämääränä. Jälkimmäisen tallentamiseksi käytetään 3 kenttää järjestyksessä: päivä (kaksi perehtymistä), kuukausi (2 solua), vuosi (neljä solua). Ne erotetaan pisteellä. Desimaali on merkitty kahteen kenttään. Ne erotetaan myös pisteellä. Koko kenttä mahtuu ensimmäiseen kenttään, murto-osa sopii toiseen.

- Lomakkeen 6-NDFL on sisällettävä summaindikaattorit ja yksityiskohdat. Jos arvoja ei ole, ensimmäinen on nolla ("0").

- Numero- ja tekstikaaviot on täytettävä vasemmalta oikealle äärimmäisestä solusta tai kentän reunasta, joka on tarkoitettu osoittimen arvon osoittamiseen. Jos millekään parametrille ei ole välttämätöntä käyttää kaikkia tuttuja, tyhjä osa kirjoitetaan tyhjäksi. Samankaltainen sääntö koskee desimaalilukuja (esimerkiksi 123 ------. 60).

- Henkilökohtaisen tulovero lasketaan ja ilmoitetaan kokonaisuudessaan ruplana. Tässä tapauksessa sovelletaan pyöristyssääntöjä (alle 50 koppaa. Hylätään, ja 50 ja enemmän kopioita - pyöristetään kokonaiseen ruplaan ylöspäin).

- Kuuden hengen tuloveron ilmoitus laaditaan jokaiselle OKTMO: lle.

- Jokaiselle nimetylle kentälle olevalle arkille tulee laittaa kokoamisnumero ja allekirjoitus.

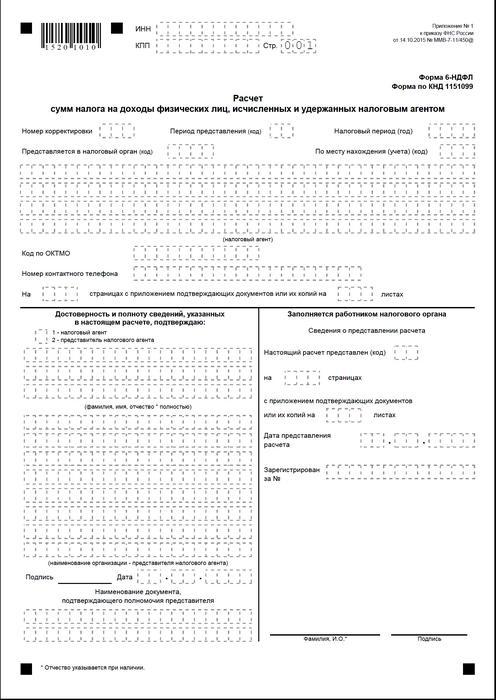

Kansilehti

Lomake 6-NDFL sisältää seuraavat kentät:

- "INN". Yksittäisten yrittäjien on ilmoitettava tiedot tarkastusrekisteröintitodistuksensa mukaisesti. Organisaatioiden TIN-numero koostuu kymmenestä numerosta. Tässä suhteessa viivat asetetaan kentän kahteen viimeiseen soluun: 1234567890--.

- "PPC". Yksittäiset yrittäjät eivät täytä tätä kenttää. Oikeushenkilöt ilmoittavat IFTS: llä saadun tarkistuspisteen. Erillisiä osastoja varten tarkoitettu 6-NDFL sisältää kirjanpitokoodin tarkastuspaikassa niiden sijaintipaikassa.

- "Säätönumero." Jos 6-henkilöisen tuloveron neljännesvuosimuoto toimitetaan ensimmäistä kertaa, merkitään "000", jos ensimmäinen korjaus - "001", toinen - "002" ja niin edelleen.

- "Lähetyskausi". Aikajakson koodi, jolle 6-NDFL-raportointi tarjotaan, ilmoitetaan tässä.

- "Toimitetaan viranomaiselle." Tässä kentässä sen palvelun koodi, jolle asiakirja lähetetään.

- "Verokausi." Tällä rivillä on vuosi, jota koskevat tiedot on toimitettu (esimerkiksi 2016).

- "Sijainnin / kirjanpidon mukaan." Tässä sarakkeessa on ilmoitettava asianmukainen koodi.

- "Veroagentti." Organisaatioiden olisi annettava koko nimensä perustamisasiakirjojen mukaisesti.Yksittäiset yrittäjät rivi riviltä ilmoittavat sukunimen, nimen ja sukunimen.

- OKTMO-koodi. Organisaatioiden tulisi syöttää tiedot erillisen rakenneyksikön sijaintiin tai sijaintiin. Yksittäisten yrittäjien on määritettävä OKTMO-koodi asuinosoitteeseen. Yksittäiset yrittäjät, jotka käyttävät patenttijärjestelmää tai UTII: tä, antavat tietoja sen kunnan mukaisesti, jossa he on rekisteröity näiden maksujen maksajiksi.

- "Yhteyspuhelin". Tässä kentässä sinun on määritettävä numero, jolla valvontapalvelu voi ottaa yhteyttä maksajaan.

- "Sivuilla." 6-NDFL-muodon muodostavien arkkien lukumäärä (esimerkiksi ”003”) ilmoitetaan tässä.

- "Liitteellä todistusasiakirjat ja jäljennökset." Tämä sarake ilmoittaa 6-henkilökohtaiseen tuloveroon liitettyjen arkkien lukumäärän.

Esimerkkidokumentti sisältää myös lohkon, joka varmistaa tietojen täydellisyyden ja luotettavuuden. Tarkastellaan sitä yksityiskohtaisemmin.

Vahvistuslohko

Ensimmäisessä kentässä IP: n tulisi olla "1" ja organisaation "2". Vahvistuslohkon jäljellä olevat sarakkeet osoittavat:

- Rivi riviltä Suunna asianmukaisille kentille, jos organisaatio toimittaa asiakirjan. Sen jälkeen oikeushenkilön johtaja asettaa päiväyksen ja allekirjoituksen.

- Rivi riviltä yrityksen edustaja, jos asiakirjan esittäjä on henkilö. Sen jälkeen aihe laittaa allekirjoituksensa ja kokoamispäivämäärän. Lisäksi hän ilmoittaa asiakirjan nimen, joka vahvistaa hänen valtuutensa.

- Allekirjoitus ja kokoamispäivämäärä, jos lomakkeen 6-NDFL tarjoaa yksittäinen yrittäjä.

- Rivi riviltä sellaisen oikeushenkilön edustajana toimivan organisaation valtuutettu luonnollinen henkilö, jolle on laadittu asiakirja. Lisäksi ilmoitetaan sen yrityksen nimi, jonka työntekijä on tämä yhteisö, sekä asiakirja, joka vahvistaa hänen valtuutuksensa.

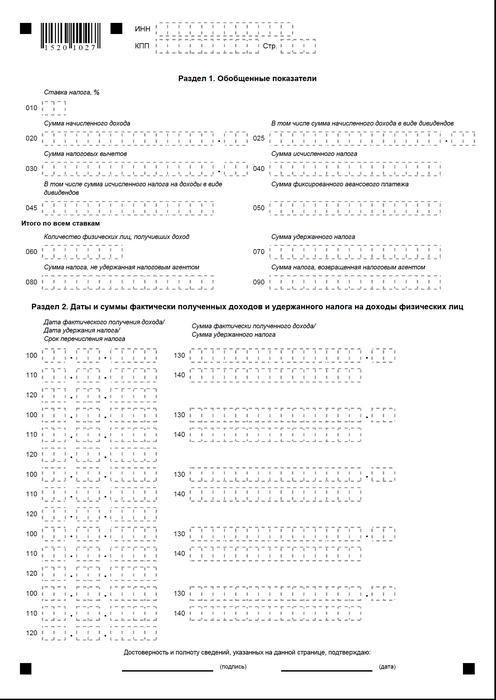

1 jakso

6-henkilökohtainen tulovero yksinkertaistetusta verojärjestelmästä lasketaan kaikille työntekijöille kumulatiivisesti kauden alusta vastaavaan verokantaan. Jos tulot maksetaan eri verokannoilla, jakso tulisi laatia jokaisesta heistä erikseen. Poikkeuksena ovat rivit 060-090. Jos kaikkia vaadittuja indikaattoreita ei voida asettaa yhdelle arkille, kootaan tarvittava määrä sivuja. Vedonlyönnin kokonaismäärä (s. 060-090) mahtuu ensimmäiselle sivulle. Ohje 6-PIT sisältää rivit:

- 010. Se ilmoittaa henkilökohtaisen tuloverokannan.

- 020. Se antaa kaikille työntekijöille suoriteperusteisesti kertyneen palkan määrän suoriteperusteisesti kauden alusta.

- 030. Tässä ilmoitetaan annettujen vähennysten yleinen määrä, joka vähentää verovelvollisia tuloja. Se annetaan kumulatiivisesti kauden alusta.

- 040. Tämän rivin tulee sisältää yhteenveto kaikille työntekijöille lasketusta veromäärästä. Arvo ilmoitetaan kumulatiivisella kokonaismäärällä kauden alusta.

- 045. Tällä rivillä on osinkoina kertynyt verovelka. Määrä annetaan suoriteperusteisesti kauden alusta.

- 050. Tämä rivi osoittaa kiinteät ennakot kaikille työntekijöille. Siirtovelan arvoa on tarkoitus vähentää kauden alusta.

- 060. Tällä rivillä ilmoitetaan niiden työntekijöiden kokonaismäärä, jotka saivat verotettavia tuloja raportointikaudella. Kun irtisanotaan ja palkataan saman työntekijän määräaikaiseksi, työntekijöiden lukumäärää ei oikaista.

- 070. Tämä rivi osoittaa pidätetyn veron kokonaismäärän. Se kirjataan suoriteperusteisesti kauden alusta.

- 080. Tämän rivin on ilmoitettava verojen kokonaismäärä, jota edustaja ei pidättänyt.

- 090. Tähän kirjataan veron määrä, jonka edustaja palasi maksajille art. 231 Verolaki.

2 jakso

Sen olisi ilmoitettava luvut, joista työntekijä tosiasiallisesti sai tuloja, ja niistä pidätettiin pakolliset vähennykset talousarvioon.Kohtaan 2 olisi sisällytettävä myös siirron ehdot sekä yhteenvedot kaikille työntekijöille heille maksetusta palkkiosta ja pidätetyistä määristä. Tässä lohkossa minulla on seuraavat rivit:

- 100. Sen olisi ilmoitettava päivämäärä, jona s. 130 heijastetut tulot tosiasiallisesti saatiin.

- 110. Tässä ilmoitetaan numero, jolla pakollinen maksu vähennettiin talousarvioon tosiasiallisesti saaduista tuloista, jotka heijastuvat sivulla 130.

- 120. Tällä rivillä ilmoitetaan viimeinen päivämäärä, jona veron määrä on siirrettävä.

- 130. Tässä he antavat tosiasiallisesti saatujen tulojen määrän s. 100 ilmoitettuna päivänä. Lisäksi vähennettyä veroa ei vähennetä siitä.

140. Sivulla 110 ilmoitettuna päivänä pidätetyn pakollisen maksun yleinen määrä on kirjoitettu tälle riville. Jos erityyppisille tuloille on asetettu erilaisia maksuaikoja, mutta joilla on sama määrä tosiasiallista tuloa, rivit 100–140 on laadittava erikseen jokaiselle siirtopäivälle . Jos tuloja ei maksettu työntekijöille ja heistä ei tehty vähennyksiä, asiakirja on silti toimitettava valvontaviranomaiselle. Tässä tapauksessa indikaattorit ovat nollat.

esimerkki

Vuoden 2016 ensimmäisellä neljänneksellä LLC kertyi tuloja 19 työntekijälle. Palkat maksetaan työsopimusten mukaisesti kuukausittain 10. päivä. Tuloihin sovellettava verokanta on 13%. Tulojen tosiasiallinen vastaanottamispäivä on sen kuukauden viimeinen päivä, jolle se on kertynyt. Tämä säännös on annettu 1 artiklassa. 223, 2 kohdan 2 alakohta 2 Verolaki. Lähdevero lähde maksajan tuloista on välttämätöntä heidän tosiasiallisen maksunsa - kymmenentenä - päivänä. Tämä vaatimus vahvistetaan 1 artiklassa. Verolain 226 kohta, 4 kohta. Vero on siirrettävä talousarvioon viimeistään seuraavana päivänä, joka seuraa palkan myöntämispäivää, ts. Viimeistään 11. päivä. 6-henkilökohtainen tulovero lasketaan ensimmäiseltä vuosineljännekseltä:

Tammikuu:

- Työntekijöille kertynyt palkan määrä - 1 450 300 ruplaa.

- Henkilökohtainen tulovero - 188 539 s.

- Tulojen tosiasiallisen vastaanottamisen päivämäärä on 31. tammikuuta.

- Vero pidätettiin 10. helmikuuta.

- Viimeisin henkilökohtaisen tuloveron siirtämisen budjettiin on 02.11.2016.

Helmikuu:

- Työntekijöille kertyneet tulot ovat 1 450 300 ruplaa.

- Veron määrä - 188 539 s.

- Todellisten ansioiden määrä on 29. helmikuuta.

- Veron pidättämispäivä on 10. helmikuuta.

- Viimeinen päivä, jona maksu on maksettu talousarvioon, on 11. 03. 2016

Maaliskuuta varten:

- Henkilöstölle kertynyt - 1 450 300 p.

- Vero oli 188 539 ruplaa.

- Työntekijöiden etuuksia tosiasiallisesti maksettiin 31. maaliskuuta.

- Veron pidättämispäivä on 8. huhtikuuta (koska 10. huhtikuuta samaan aikaan on vapaapäivä, kirjanpitäjä siirsi tulot 8. päivänä ja teki vähennyksen samana päivänä).

- Pakollisen budjettimaksun viimeinen päivä on 11.04. 2016 (numero siirrettiin 9. huhtikuuta - lauantaihin lähimpään arkipäivään).

Lisäksi yksi työntekijöistä, veroasukas RF 8. helmikuuta sai osinkoja. Niiden kokonaismäärä on 20 tuhatta ruplaa. Vero pidätetään 8. helmikuuta, ja sen viimeinen siirtopäivä on 9. helmikuuta 2016. Verokanta on 13%.

tulokset

Verotarkastuslaitoksen määräys antaa vain yleisen kuvan asiakirjan 6-NDFL laatimista koskevista säännöistä. Käytännössä kirjanpitäjillä on erilaisia kysymyksiä, jotka heidän on päätettävä yksin tai pyrittävä lisäselvityksiin yrityksen rekisteröintipaikan valvontaviranomaiselta. Asiantuntijat eivät kuitenkaan sulje pois sitä, että tulevaisuudessa uusien raporttien laatimista koskevia ohjeita täydennetään tai että viralliset rakenteet antavat kattavat selitykset kaikista asioista.

Nyt on kuitenkin selvää, että asiakirjan laatiminen on prosessi, joka vaatii erityistä huomiota. Monien kirjanpitäjien mielestä se on melko työlästä. Heidän on kuitenkin ymmärrettävä tilanne, koska raporttien toimittamatta jättäminen tai ennenaikainen toimittaminen johtaa sakkoon.

Lisäksi valvontaviranomaiset voivat estää rahaliikenteen maksajatilillä. Asiakirjaan sisältyvistä virheellisistä tiedoista määrättiin myös seuraamuksia. On myös muistettava, että 2-henkilökohtaisen tuloveron ilmoittamista ei ole peruutettu. Tämä tarkoittaa, että se olisi lähetettävä myös valvontaviranomaiselle. Oikeusministeriö rekisteröi parhaillaan 10.30.15 annetun määräyksen nro MMV-7-11 / 485. Hänelle on hyväksyttävä uusi 2-hengen tuloveron muoto. Maksajat käyttävät sitä vuoden 2015 dokumentoinnin valmistelussa.

johtopäätös

Monien asiantuntijoiden mukaan yrityksillä, jotka aikovat toimittaa henkilökohtaisen tuloveroraportin paperilla, on tiivistelmä kaikista työntekijöistä ja samalla esitetään erikseen tiedot hinnoista, palkkojen maksupäivistä, pidätyksistä ja pakollisten maksujen vähennyksistä talousarvioon. Tältä osin asiantuntijat suosittelevat nyt sähköisen muodossa olevien asiakirjojen tuottamista ja toimittamista. Käyttämällä erityisiä ohjelmia voit tehdä prosessista automatisoidun.

Tässä tapauksessa kirjanpitäjän osallistuminen samoin kuin todennäköisten virheiden ja epätarkkuuksien määrä on minimaalinen. Kaikkien työntekijöiden tiedot kootaan ohjelmassa dokumentaatioon, jonka jälkeen valmis raportti voidaan tarkistaa ja lähettää veroviranomaisille viestintäkanavien kautta. Jos yrityksellä ei ole mahdollisuutta tai tarvetta asentaa erityispalveluita, kirjanpitäjä voi täyttää asiakirjat manuaalisesti.

Tässä tapauksessa on välttämätöntä noudattaa selvästi saatavilla olevia ohjeita, älä tee virheitä, epätarkkuuksia. Erityistä huomiota tulisi kiinnittää tulojen, vähennysten ja maksupäivien indikaattoreihin. Pidä mielessä päivämäärien siirtäminen viikonloppuilta ja lomilta seuraaville työpäiville. Tämä hetki joillekin yrittäjille voi tulla ratkaisevaksi. On syytä todeta, että yli 25 työntekijän yrityksille ei anneta valintaa. He eivät voi toimittaa paperiraportteja. Heille on vahvistettu vain yksi tilaus - asiakirjojen lähettäminen viestintäkanavien kautta.  Ajoissa ja oikein laaditut ja toimitetut raportoinnit ovat maksajan vastuulla. Suorittaessaan se, yrityskokonaisuus noudattaa lain vaatimuksia, eliminoi todennäköisyyden saattaa hänet oikeuden eteen. Tässä tapauksessa vähennykset olisi tehtävä paitsi paperilla, myös oikeasti suunnattuina talousarvioon. Henkilö on myös vastuussa maksuviivästyksestä tai maksajan velvollisuuksien kiertämisestä. Sääntelyviranomaisille puolestaan annetaan mahdollisuus suorittaa oikea-aikainen tarkastus ja tehdä yhteenveto saaduista tiedoista.

Ajoissa ja oikein laaditut ja toimitetut raportoinnit ovat maksajan vastuulla. Suorittaessaan se, yrityskokonaisuus noudattaa lain vaatimuksia, eliminoi todennäköisyyden saattaa hänet oikeuden eteen. Tässä tapauksessa vähennykset olisi tehtävä paitsi paperilla, myös oikeasti suunnattuina talousarvioon. Henkilö on myös vastuussa maksuviivästyksestä tai maksajan velvollisuuksien kiertämisestä. Sääntelyviranomaisille puolestaan annetaan mahdollisuus suorittaa oikea-aikainen tarkastus ja tehdä yhteenveto saaduista tiedoista.

Muoto 6-NDFL