Lain säännösten mukaan organisaatioiden välinen nettoutus on menetelmä tavaroiden luovuttamiseen, teosten tuottamiseen ja palvelujen tarjoamiseen liittyvien velvoitteiden lopettamiseksi. Se on sallittu tietyin ehdoin. Tarkastellaan vielä yksityiskohtaisemmin, kuinka organisaatioiden välinen nettoutus toteutetaan.

Yleistä tietoa

Kuittausta pidetään usein yhtenä tapana tehdä sovituksia yksiköiden välillä. Tämä johtuu siitä, että se heijastuu kirjanpidossa samalla tavoin kuin rahoitustoimet. Samaan aikaan on todettava, että organisaatioiden välisellä kuittauksella on useita piirteitä. Tämä on melko monimutkainen ja monimutkainen toimenpide. Sen toteuttamisessa rahoitus- ja kirjanpitopalvelujen tulisi olla mukana myös yritysten toimitus- ja kotitalous-, lakipalvelu- ja muita osastoja. Näiden yksiköiden tiivis yhteistyö ja vuorovaikutus takaa operaation oikeudellisesti asianmukaisen suorittamisen.

spesifisyys

Art. 410 GK, täydellinen tai osittainen velvoitteiden päättyminen Määräaikaa ei ole vielä saapunut, sitä ei ole ilmoitettu tai se määräytyy kysynnän ajan perusteella, se sallitaan tasaamalla. Tätä varten riittää yhden suhteessa osallistujan lausunto. Samat liiketoimintayksiköt toimivat pääsääntöisesti kahden tai useamman velvoitteen osapuolina, joiden mukaisesti homogeenisia vastavaatimuksia syntyy.

Tarkasteltua menetelmää käytetään pääasiassa näiden henkilöiden tekemien erilaisten sopimusten läsnäollessa. Käytännössä organisaatioiden välinen nettoutus on kuitenkin mahdollista myös silloin, kun yritykset toimivat yhdessä velvoitteessa. Esimerkiksi, jos komission edustaja ei täytä sopimusehtoja väärin, päämiehet voivat tehdä vaatimuksen sille. Hänellä on oikeus vaatia sakkojen maksamista ja korvaus. Nämä vaatimukset voidaan esittää palkkioiden maksamiseen liittyvien vastavaatimusten kuittaamiseksi.

Tärkeimmät ominaisuudet

Laskutettavissa olevilla vaatimuksilla on vasta-arvo. Jokaisella liiketoimintayksiköllä on tietty velvollisuus. Vastaavasti toisen osapuolen pyyntö vetoaa häneen. Yhdessä tämän kanssa hän on myös velkoja, koska toisella osallistujalla on velvollisuuksia häntä kohtaan. Joten velallisena hänellä on oikeus esittää vaatimuksia. Homogeenisissa veloissa käytetään tarkasteltavana olevaa takaisinmaksumenetelmää. Tämä tarkoittaa, että vaatimusten tulisi koskea yhtä aihetta. Ne ovat yleensä rahaa.

Tapahtuman piirteet

Nykyisen lainsäädännön mukaan jos velvoitteen avulla voit määrittää suorituspäivän tai ajanjakson, jonka kuluessa se on maksettava takaisin, sopimuksen ehdot pannaan täytäntöön määrättynä päivänä tai asetetussa määräajassa. Toiselle liiketoimintayksikölle velkaa oleva yritys voi esittää viimeksi mainitulle yhdenmukaisen saatavan. Mutta tämä on sallittua vasta sen takaisinmaksuajalle asetetun määräajan jälkeen, ei aikaisemmin.

Takaisinmaksuspesifisyys

Organisaatioiden välinen kuittaus vastaavilla velvoitteilla suoritetaan kokonaisuudessaan. Käytännössä tämä tilanne on kaikkea muuta kuin aina. Jos vaatimukset eivät ole keskenään yhtä suuret, niistä maksetaan osittain takaisin pienemmän arvoa vastaava summa. Tästä seuraa, että suurempi velvoite jää jäljelle.Samanaikaisesti pienemmät vaatimukset lakkaavat kokonaan. Mieti esimerkkiä. Yhtiöllä on velvollisuus toiselle yritykselle 400 p., Ja toisella ensimmäiselle - 250 p. Nettoutumisen tapauksessa viimeinen vaatimus lakkaa kokonaan. Ja ensimmäisen yrityksen velvoite pysyy 150 p: n määrällä. Lainsäädäntö sallii tasapainottamisen kolmen organisaation välillä. Lisäksi jokaisella velvoitteella on oltava edellä mainitut ominaisuudet.

poikkeukset

Ne on määritelty Art. 411 GK. Normi ilmaisee olosuhteet, joissa velan oikaiseminen tarkasteltavalla menetelmällä ei ole sallittua. Tämä koskee erityisesti velvoitteita:

- korvaus terveydelle tai elämälle aiheutuneista haitoista;

- elatusapujen maksamisesta;

- elinikäisestä ylläpidosta;

- johon vanhentumisaikaa sovelletaan, ja se on vanhentunut.

Tätä luetteloa pidetään avoimena. Sopimuksessa tai lainsäädännössä voidaan määrätä muista tapauksista, joissa on mahdotonta tehdä sopimusta keskinäisten saatavien korvaamisesta.

Operaation yleiset säännöt

Kuten edellä mainittiin, keskinäisen velan olemassaolo on perusta käytettäväksi harkittua laskentamenetelmää yksiköiden välillä. Operaation toteuttamisen vaikeudet johtuvat pääsääntöisesti siitä, että yrityksellä on useimmissa tapauksissa velvoitteita useille vastapuolille. Siksi keskinäisen velan tunnistamisessa tapahtuu usein virheitä. Niiden estämiseksi sinun tulee:

- Pidä tarkkaa ja selkeää analyyttista kirjaa.

- Tunnista keskinäisen velvoitteen määrä kunkin vastapuolen kanssa erikseen.

rekisteröinti

Lain määräysten mukaan jonkin suhteista osallistujan lausunto riittää toimenpiteen suorittamiseen. Samanaikaisesti se olisi dokumentoitava. Tätä varten voidaan laatia kahden- tai kolmenvälinen säädös. Laki sallii myös pöytäkirjan antamisen velvoitteiden palauttamiseksi. Suhteen osapuolet voivat myös sopia keskinäisten vaatimusten kuittaamisesta.

Mikä tahansa näistä asiakirjoista toimii oikeudellisena perustana liiketoimien heijastamiselle yritysten kirjanpidossa. Lisäksi, jos niitä on, veroviraston kanssa ei ole riitaa. On myös sanottava, että kuittaussopimus tai muu kauppaa vahvistava asiakirja on välttämätön yrityksen lakiasiainosastolle. Laki ei salli sen täytäntöönpanoa ilman vastapuolen suostumusta. Muutoin suhteen toisella osapuolella on oikeus nostaa kanne ja periä velka.

Yhteinen malli

Selvyyden vuoksi voimme harkita seuraavaa nettoutuksen esimerkkiä. Ostoyhtiön (A) ja toimittajayrityksen (B) välillä allekirjoitettiin sopimus. Sen mukaan ensimmäinen yritys hyväksyi velvoitteet maksaa suhteen toisen osapuolen toimittamista tuotteista. Kirjanpidossa heijastuivat tavarantoimittajan ja ostajan myyntisaamiset. Nämä yritykset allekirjoittivat myös sopimuksen. Edellä mainittu yritys B sitoutui maksamaan yritykselle A sen tekemästä työstä. Vastaavasti yhtiön A saamiset ja myyntisaamiset heijastuivat kirjanpidossa, näillä yhtiöillä on vastavelvoitteita. Siviililain normien nojalla he allekirjoittivat nettoutussopimuksen. Asiakirjan mukaan:

- Yritys A maksaa velat yritykselle B. Samanaikaisesti se sulkee viimeksi mainitun saamiset.

- Yritys B maksaa velat yritykselle A. Vastaavasti se myös sulkee viimeksi mainitun saamiset.

Tätä järjestelmää pidetään käytännössä yleisimmänä.

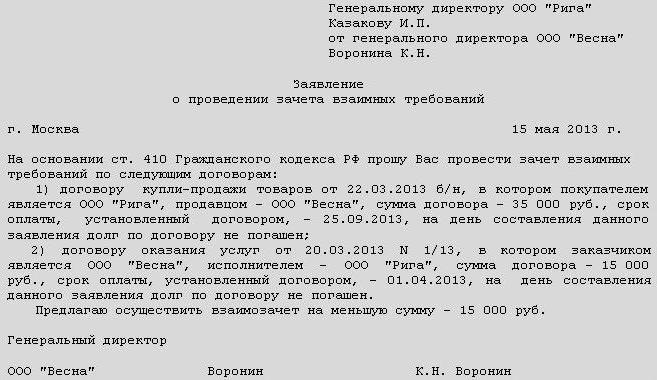

Organisaatioiden välisen korvauksen teko: otos

Tämä asiakirja on yksi operaation rekisteröintimenetelmistä. Hänelle asetetaan tiettyjä vaatimuksia. Art.Kirjanpitolain 9 p. (S. 1) mukaan kaikkiin taloudellisen elämän tosiseikkoihin on liitettävä tositteet. Ne toimivat pääasiallisina kirjanpitopapereina. Tähän luokkaan kuuluu myös organisaatioiden välinen nettoutustoimi. Esimerkki-asiakirja sisältää vaadittavat tiedot. Ne ovat:

- Nimi.

- Julkaisupäivä.

- Yrityksen nimi, jonka puolesta asiakirja on laadittu.

- Operaation ydin.

- Mittayksiköt käteisellä / luontoissuorituksilla.

- Operaatiosta ja oikeasta suorittamisesta vastaavien henkilöiden nimet.

- Valtuutettujen työntekijöiden allekirjoitukset.

lisäksi

GOST: n lausekkeen 3.12 mukaan asiakirjan rekisteröintinumero koostuu sarjanumerosta, jota voidaan täydentää ravintola- tai kauppayhtiön harkinnan mukaan tapausindeksillä nimikkeistön mukaan, tiedoista toimeenpanijoista, kirjeenvaihtajasta jne. Kuittauksen yhteydessä. sovittelutoimi. Sitä toteuttavat kaikki operaation osallistujat. Tämän asiakirjan rekisteröintinumero sisältää asiakirjan numerot molemmilta puolilta. Ne asetetaan vinoviivan yli osallistujien ilmoittamaan järjestykseen. Allekirjoitus on olennainen osa vaadittuja yksityiskohtia. Se sisältää viestin nimen, itse nimityksen ja sen tekstin. Nettoutuksen on sisällettävä tiedot kaikista osapuolista. Vastaavasti asiakirjan on sisällettävä näiden osallistujien allekirjoitukset. Samanlainen sääntö koskee yritysten välisen nettoutussopimuksen tai -pöytäkirjan valmistelua. Asiakirjojen allekirjoittamisen jälkeen suoritettua toimintaa koskevan tiedon tulisi näkyä kirjanpidossa.