Toimintamme luonteen tai odottamattomien elämäolosuhteiden seurauksena jokainen meistä on ainakin kohdannut tällaisen käsitteen kuten luotto. Harvat ihmiset kuitenkin ajattelivat lainan tarkoitusta. Millainen hän on? Ja mitkä ovat lainanannon periaatteet?

Pieni luonnos lainasta

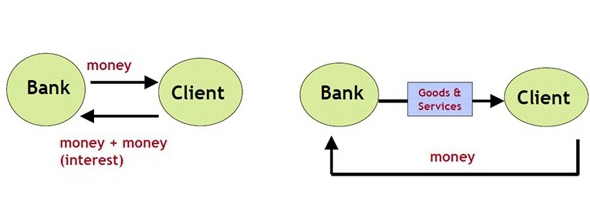

Tarkastele luoton käsitettä yksityiskohtaisemmin. Joten sitä tulkitaan erityisenä suhteiden järjestelmänä, joka tarjoaa varainhoidon, arvopapereiden ja esineiden, aineettomassa muodossa, rahassa ja hyödykkeessä esitettyjen esineiden siirron henkilöltä toiselle. Samaan aikaan arvoesineiden, esineiden ja rahan siirto tapahtuu nykyisen lainsäädännön puitteissa, sillä on omat ehdot, ja siihen sisältyy myös tietyn määrän palauttaminen ja maksaminen käytettäväksi.

Kahden yllä mainitun henkilön välistä vuorovaikutusta kutsutaan luottosuhteeksi. Luotonantajaksi puolestaan kutsutaan yhteisöä, joka osallistuu luottosuhteisiin ja tarjoaa esineitä raha-, hyödyke- tai aineettomassa muodossa. Vastaavasti henkilöä, joka sai lainan, kutsutaan lainanottajaksi. Lainanantajan ja lainanottajan välinen sopimus molemminpuolisesti hyödyllisestä yhteistyöstä siirretään paperille ja on osapuolten välisen sopimuksen muodossa. Mitä lainausperiaatteista tällä hetkellä on olemassa, kuvaamme tarkemmin.

Mikä on lainasopimus?

Lainasopimus on asiakirja, jossa viitataan osapuolten oikeuksiin ja velvollisuuksiin. Se viittaa myös sopimuksen tekemisen päivämäärään ja syyyn (tässä tapauksessa n. Summan vastaanottamiseen henkilöltä toiselle), siirrettyyn määrään, tavaroiden määrään jne.

Sopimuksessa ilmoitetaan lainan kuukausimaksun ehdot, takaisinmaksusumma ja myös aikataulu, jonka perusteella lainanottajan on täytettävä velvoitteensa. Esimerkiksi lainaajan tulee maksaa laina takaisin kunkin kuukauden 10. päivänä. Mitkä ovat lainan ehdot, sanomme edelleen.

Sopimuksessa mainitaan myös palvelumaksu, joka veloitetaan lainanottajalta lainanhakumenettelyn aikana sekä suorittaessaan kuukausimaksuja vastaanottopisteiden, kassan, terminaalien jne. Kautta.

Millä ehdoilla voin saada lainaa?

Jos puhumme lainojen saamisen ehdoista, niin ne riippuvat useimmiten lainanantajan politiikasta. Yksinkertaisesti sanottuna jokaisella finanssilaitoksella on omat luottotuotteensa (ohjelmansa). Niissä määrätään myös luottiehdot. Toisin sanoen seuraavat kohdat on määritelty:

- lainan vähimmäis- ja enimmäislimiitit;

- lainaehdot (mistä ja mihin);

- alkuperäinen ja lopullinen (tai vain yksi niistä) korko;

- luettelo rekisteröinnissä olevista asiakirjoista;

- vaatimukset mahdollisille lainanottajille (ikä, palvelusaika, palkan koko);

- vakuuden olemassaolo tai puute, käsiraha;

- tarvitaanko takaajia;

- ennenaikaisen takaisinmaksun mahdollisuus jne.

Esimerkiksi Dil-Bank tarjoaa jokaiselle, joka haluaa saada kulutuslainan mihin tahansa tarkoitukseen, enintään 500 000 ruplaa enintään 2 vuoden ajaksi. Tämä lainaohjelma ei vaadi vakuuksia lainanottajalta, ei sisällä lisämaksuja. Tätä lainaa haettaessa sinun on kuitenkin laadittava tuloslaskelma. Tällaisen lainan korko on 20%. Hakemuksen tarkistusaika - jopa 3 päivää.

Kuka voi antaa lainaa?

Lain mukaan pankit, rahalaitokset, panttilainaamot, yksityishenkilöt sekä muut luotto- ja pankkiyritykset voivat tarjota lainoja. Tässä tapauksessa yleisin vaihtoehto on laina pankissa.

Mikä on luottojärjestelmä?

Luottojärjestelmä on tietty joukko erilaisia luotto- ja rahoituslaitoksia, joiden toiminta on tarkoitettu varojen liikuttamiseen ja keräämiseen. Esimerkiksi melkein jokaisessa järjestelmän kärjessä olevassa maassa on keskuspankki, joka toimii sääntelijänä. Hän valvoo kaikkien rahoituslaitosten toimintaa, antaa ja peruuttaa lisenssejä, valvoo toimiensa laillisuutta jne.

Seuraavaksi ovat suuret valtion- ja liikepankit, rahalaitokset ja muut organisaatiot.

Järjestelmän osanottajien välinen taloudellinen viestintä tapahtuu pankkien välisen, kumppanuuden ja kirjeenvaihtajasuhteiden puitteissa. Mitä lainausperiaatteita on olemassa, lue artikkelistamme.

Mitä lainamuotoja ja -tyyppejä on?

Lainat ovat erilaisia. Yhteensä ne voidaan jakaa ehdollisesti kahdeksaan tyyppiin:

- kiinnitys;

- kuluttaja;

- usurious;

- pankkitoiminta;

- kaupallinen;

- kansainvälinen;

- hallitusta;

- Lombard.

Nämä lainatyypit puolestaan jaetaan seuraaviin muotoihin:

- menettäen;

- leasing;

- factoring.

Hyödyllinen lainatyyppi tarjoaa yksityisen lainan, joka annetaan takuita vastaan ja jonka suuruus on 100–500%. Kaupallisilla lainoilla on pääsääntöisesti hyödykemuoto, ja ne sisältävät tuotteiden toimittamisen kaupan osapuolelta toiselle maksamisen viivästymisellä.

Tällainen tavarantoimitus sekä käteislaina annetaan luonnollisesti korkoina. Kulutuslainat - lainat, jotka on annettu erityistarkoituksiin tai ilman niitä. Heidän avustuksellaan voit ottaa luottoa kodinkoneita, huonekaluja, vaatteita ja muita arvoesineitä.

Pankkilainoja myönnetään lainanottajille tehtyjen lainasopimusten perusteella. Tämäntyyppisiin lainoihin sisältyy tietyn määrän tarjoaminen korkoina ja joskus takuita vastaan. Pankkilainoja voidaan myöntää yksityishenkilöille ja oikeushenkilöille, yksityisille sijoittajille, luotto-organisaatioille, yritysasiakkaille jne.

Asuntolainat ovat lainoja, jotka myönnetään valmiiden tai rakenteilla olevien asuntojen ostamiseen. Ne voivat olla sekä käsirahalla että pantilla (tässä tapauksessa luotto-omaisuus toimii panttinä) ja ilman niitä.

Valtionlainat - lainat, jotka järjestetään kompensoimaan valtion talousarvion alijäämää. Kansainväliset lainat - lainat, jotka lainanottajat ottavat toisen maan lainanantajilta. Huolimatta tämän tyyppisten lainojen yhteisistä piirteistä, lainaehdot vaihtelevat.

Lainatyypit tarkoitukseen

Nimityksen tarkoituksesta riippuen lainat voivat olla kohdennettuja ja kohdentamattomia. Ensimmäinen lainanottaja nostaa tiettyä tarkoitusta varten, esimerkiksi maksamaan yliopisto-opetusta tai häät. Toiset on laadittu henkilökohtaisia tarpeita varten määrittelemättä tiettyä tarkoitusta.

Erikoislainat

Laina voi olla riippuen lainanottajan harjoittamasta toiminnasta:

- maatalouden;

- teollisuuden;

- avata ja kehittää yritystä;

- kauppa ja muut.

Ajoneuvojen ostamiseen on olemassa erityisohjelmia autolainoille.

Kuinka lainat erotellaan maturiteetin mukaan?

Jos puhumme lainausehdoista, niin lainat ovat:

- lyhytaikainen (vähintään 1, enintään 360 päivää);

- keskipitkällä aikavälillä (vähintään 360 ja enintään 1800 päivää);

- pitkäaikainen (yli 1800 päivää).

Lainanannon perusperiaatteet

Lainanannon periaatteista voidaan erottaa kiireellisyys, maksu ja takaisinmaksu. Mitä tarkoitat?

- Tässä tapauksessa kiireellisyyteen kuuluu, että lainanottaja palauttaa velkojan myöntämän määrän tiukasti sovittuun aikaan.

- Maksettu tarkoittaa, että lainanantaja myöntää lainan tietyllä rahalla. Lisäksi luotonantaja veloittaa usein ennen asiakkaalle tarvittavan lainan myöntämistä tietyn määrän, nimeltään ensimmäinen erä.

- Takaisinmaksu tarkoittaa, että lainanottajan on palautettava aikaisemmin lainanantajalta saamansa summa.Nämä ovat pankkien lainanannon likimääräisiä periaatteita.

Lisälainanannon periaate on kohdistettu. Juuri hän tekee selväksi mihin tarkoituksiin lainanottaja aikoo käyttää lainattuja varoja. Tässä tapauksessa luotettavimpana pidetään lainoja, jotka on annettu tietyille tapahtumille ja joilla on todellinen voitto.

Toisin sanoen lainanannon periaatteet antavat molemmille lainasopimuksen osapuolille mahdollisuuden arvioida yhtä tai useampaa vastuutaan.

Mikä on lainakorko?

Jotta lainanottaja voi käyttää luottorahoja tai esineitä, peritään tietty maksu koron muodossa. Niissä säädetään pääsääntöisesti keskuspankin asettamasta jälleenrahoituskorosta ja lainanantajan pienestä voitosta, joka riippuu organisaation politiikasta ja riskeistä. Voit laskea lainan koron määrän itse pankkityöntekijän tai online-laskurin avulla.

Mitkä ovat lainaliskit?

Jokainen lainanantaja, joka antaa lainan lainanottajalle, kokee tietyt luottoriskit. Toisin sanoen maksaja voi koko luottojakson ajan kieltäytyä maksamasta lainaa, viivästää maksua, kadota (esimerkiksi poistuttuaan pysyvään oleskeluun toiseen maahan eikä ole maksanut lainaa), menettää työpaikkansa ja seurauksena tulla maksukyvyttömäksi, menettää terveytensä ja raajansa onnettomuuden sattuessa. tuotanto, kuolee hyökkääjän käsissä jne.

Lyhyesti sanottuna, riippumatta siitä, mitkä syyt lainan maksamatta jättämiselle lainanottajalla voivat olla, lainanantaja ei ole helpompaa. Siksi kukaan ei maksa takaisin velkaa. Ja jos lainanantajalla ei ole yhtä, mutta kymmeniä tai jopa satoja sellaisia asiakkaita? Tässä tapauksessa riskit asetetaan korkoon. Ja myös lainanottajia pyydetään antamaan vakuuksia, takaajia tai maksamaan lisävakuutuksia.

Mikä on lainan vakuus?

Lainan vakuutena voi olla mikä tahansa lainanottajan omistama arvokas omaisuus. Esimerkiksi, kun se saa kulutuslainaa matkapuhelimen ostamista varten, kyseinen tuote tulee vakuudeksi pankin edessä. Vastaavasti tilanne havaitaan sekä asuntolainalla (jossa vakuudena käytetään luottokorttia) että autolainoilla (auto menee takuita vastaan).

Lisäksi voidaan vakuuttaa arvopapereita, arvoesineitä, moottori- ja maatalouslaitteita, tuotanto- ja jäähdytyslaitteita, laitteita ja muita lainanantajalle arvokkaita asioita.

Jos lainanottaja ei maksa laskujaan, panttiversio myydään pankkimääräysten mukaan vasaralla. Ja tuotot menevät velan maksamiseen. Noudattamalla kaikkia näitä pankkilainanannon periaatteita voit tulla vilpittömään lainaajaan, jolla on hyvä maine!