Jokainen työntekijä, joka liittyy suoraan aineellisiin arvoihin, voi kertoa, mikä on keräyslehti. Hän osaa selittää myös tämän asiakirjan laatimisen tärkeyden.

Peruskäsitteet

Aineellisten arvojen kanssa työskenteleminen on yksinkertaista vain ensi silmäyksellä. Sillä on monia ominaisuuksia ja sudenkuoppia. Täällä he yrittävät löytää asiakirjan, jota kutsutaan lajittelulausekkeeksi. Mikä se on ja miksi sen arvo on niin korkea? Aluksi on huomattava, että mikä tahansa yritys pitää jatkuvasti kirjaa kaikista käytettävissä olevista arvotyypeistä. Näihin sisältyy yleensä:

- käyttöomaisuus;

- varastotuotteet;

- valmiit tuotteet;

- aineettomat hyödykkeet.

Jokainen näistä lajeista vaikuttaa omalla tavallaan tuotantoprosessiin. Siksi työn asianmukaiseksi järjestämiseksi on oltava selkeä käsitys niiden todellisesta saatavuudesta. Näitä tarkoituksia varten tehdään jatkuvasti inventaarioita, joiden tulosten perusteella muodostuu vertailutiedot.

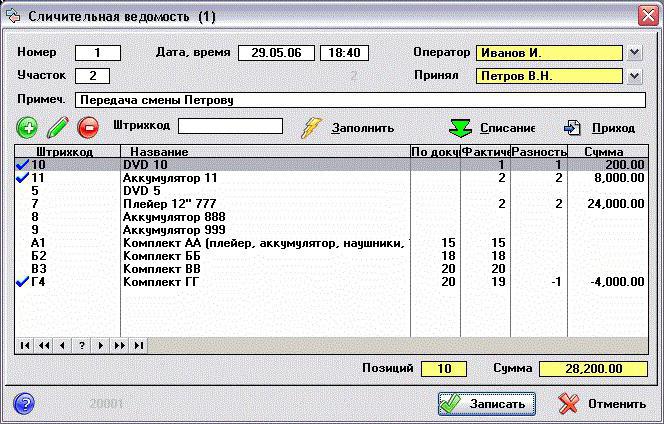

Miksi näin tehdään ja mikä antaa sinun nähdä tällaisen asiakirjan? Lähes vertailulomakkeen avulla voit tallentaa tosiaseman mahdollisesta eroavaisuudesta varaston tuloksena saatujen tiettyjen arvojen tosiasiallisen saatavuuden ja niiden kvantitatiivisen indikaattorin välillä kirjanpitotietojen mukaan.

Rekisteröinnin oikeellisuus

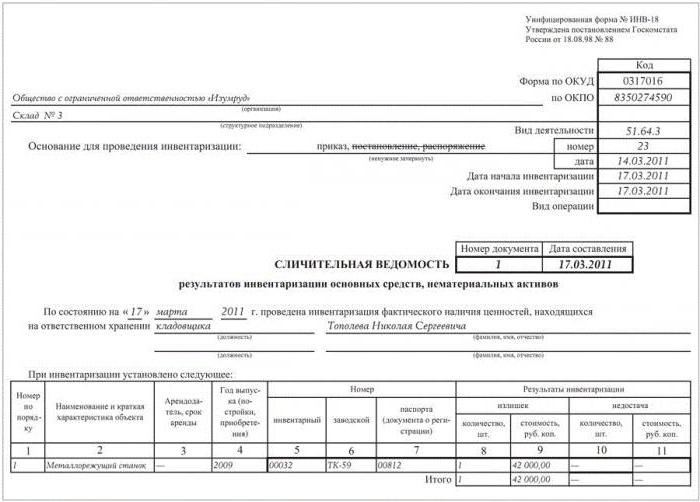

Vuoden 1998 aikana Venäjän Goskomstat antoi asetuksen nro 88, jossa se hyväksyi joitain muutoksia sen jälkeen useita yhtenäisiä muotoja. Niiden piti helpottaa ensisijaisen kirjanpidon suorittamisprosessia ja lisätä tuotannon hallintaa kaikissa sen vaiheissa. Tässä asiakirjassa lajittelu on esitetty kahdessa eri muodossa:

- INV-18. Se on koottu yrityksen käyttöomaisuuden ja aineettomien hyödykkeiden alustavan luettelon lopputulosten perusteella.

- INV-19. Sillä on vertaileva kirjanpito kaikista vaihto-omaisuuseristä.

Molempien muotojen muodostumisjärjestys on melkein sama. Ensinnäkin vastuullinen työntekijä suorittaa luettelon erityisesti tätä varten luodun toimikunnan läsnä ollessa. Sitten sen tulokset tarkistetaan tiedoilla, jotka ovat tällä hetkellä käytettävissä kirjanpidossa. Seurauksena on uusi asiakirja.

Se sisältää yksityiskohtaisen kuvauksen kaikista havaituista eroista. Lisäksi jokainen sijainti on allekirjoitettu yksityiskohtaisesti osoittaen syyn poikkeavuuteen. Lomakkeet valmistellaan heti 2 kappaleena. Yksi jää pääsääntöisesti kirjanpitäjälle, ja toinen ottaa vastuun henkilökohtaisesti.

Kiinteän omaisuuden tarkistaminen

Varastoja yrityksissä tulisi suorittaa jatkuvasti. Tämä mahdollistaa kunkin indikaattorin tilan seuraamisen ja pysyy ajan tasalla todellisesta tilanteesta. Kiinteän omaisuuden ja aineettomien hyödykkeiden todentamiseksi käytetään vastaavalla lomakkeella INV-1 ja INV-1a, jotka on hyväksytty samalla päätöksellä. Työn päätyttyä laaditaan kokoontumislausunto. Näyte on lomake, joka on asetettu tavallisille A4-arkeille.

Ensimmäisellä sivulla ilmoitetaan kaikki yritystä koskevat tiedot:

- organisaation ja rakenneyksikön nimi, jossa tarkastus suoritetaan;

- koodit (OKUD ja OKPO) samoin kuin sen toiminnan tyyppi.

Seuraavaksi ilmoitetaan tapahtuman (tilauksen tai tilauksen) perusta sen numerolla ja päivämäärällä. Tässä tallennetaan työn alku ja loppu.Tätä seuraa itse asiakirjan nimi, päivämäärä ja numero. Sen alapuolella on ilmoitettu, mistä päivästä lähtien tarkastus suoritetaan, samoin kuin taloudellisesti vastuussa oleva henkilö (F. I. O. ja asema). Tämän jälkeen on taulukko, joka on sijoitettu lausunnon molemmille puolille. Se sisältää yksitoista kuvaajaa, jotka kuvaavat täydellisesti kutakin tarkistettavaa kohdetta. Jokaisella sivulla varastotulos lasketaan laskemalla tunnistetut ylijäämät ja puutteet. Lausekkeen ovat allekirjoittaneet molemmat työntekijät, ja kukin niistä ottaa yhden kopion lomakkeesta.

Materiaalitarkastus

Samalla tavalla kootaan vertaileva lausunto käytettävissä olevien varasto-osien inventaarion tuloksista. Alustavasti suoritetaan inventaario, jonka tulokset muodostavat seuraavat asiakirjat:

- INV-3, jossa tavaroiden ja materiaalien kokonaismäärä on näkyvissä.

- INV-4, joka näyttää toimitetut materiaalit.

- INV-5 tallentaa säilyttämiseen hyväksytyt arvot.

Kaikista saaduista tiedoista voidaan tehdä yhteenveto INV-19: n muodossa.

Yläraja, jossa ilmoitetaan yritystä koskevat perustiedot, täytetään samalla tavalla kuin edellinen lomake. Seuraava on taulukko, jossa pitäisi olla kolmekymmentäkaksi saraketta. Jokainen materiaali (tuote) on allekirjoitettu kaikille käytettävissä oleville indikaattoreille:

- Sarakkeet 1-7 sisältävät sen kuvauksen (nimi, koodit, mittayksikkö, varastonumero ja teknisen passin tiedot).

- Sarakkeet 8-11 sisältävät puutteita ja ylijäämiä määrällisesti ja rahallisesti ilmaistuna.

- Sarakkeissa 12–23 esitetään poikkeamanhallinnan ja luokitustietojen tulos.

- 24-32 sarakkeesta kirjataan tarkastettujen aineistojen lopulliset puutteet ja ylijäämät.

Lausunnon ovat allekirjoittaneet molemmat tarkastuksessa osallistujat, ja jokainen jättää mukanaan kopion luodusta asiakirjasta.