Käteiskaupassa ennakkoraportit ovat erittäin tärkeitä. Jos asiakirjojen täyttäminen on väärä, vero voi periä ylimääräistä henkilöverotusta ja sakkoa. Kiinnostuksen riskin vähentämiseksi on noudatettava alaraportissa varojen liikkeeseen laskemista koskevia sääntöjä: laske rahaa hakemuksen perusteella ja vastaanota raportti ajoissa. Käsittelyoperaatioissa on myös muita vivahteita.

tavoite

Rahan myöntäminen raportin nojalla raportille voidaan edellyttää:

- tavaroiden ja materiaalien ostot;

- matkakulujen maksaminen;

- sopimusten mukaiset maksut.

Tällaisia operaatioita säätelee Venäjän pankin asetus nro 3210 ”Käteistoiminnan menettelystä”.

algoritmi

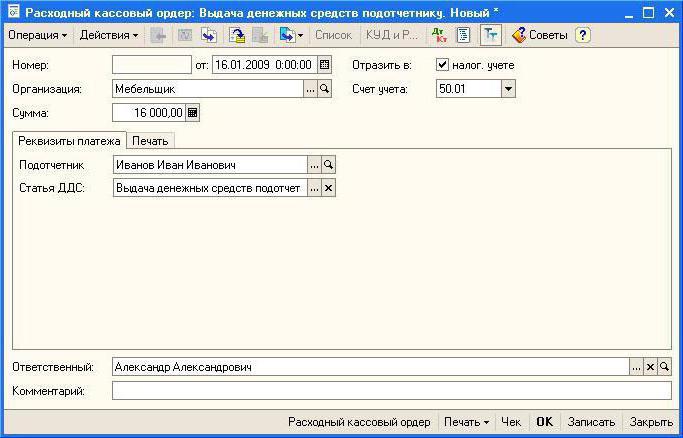

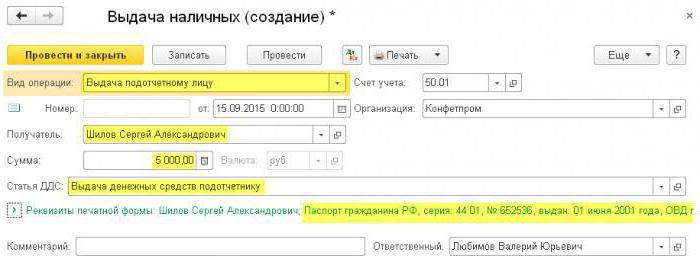

Ennen uuden hakemuksen hyväksymistä sinun on tarkistettava, onko työntekijällä sama määrä velkaa. Jos asiakirjaa on, asiakirjaa ei voida hyväksyä. Työntekijän on laadittava alaraporttiin (johtajalle) missä tahansa muodossa antamishakemus. Tekstissä olisi ilmoitettava varojen määrä ja vastaanottopäivä. Johtajan on allekirjoitettava lausunto. Seuraavaksi kirjanpitäjä laatii ja allekirjoittaa kulukorvauskortin (KO-2). Tämän asiakirjan perusteella kassa antaa hänelle rahaa, kun työntekijä esittää passin. Tilauksen allekirjoittavat kassa ja vastaanottaja. Tapahtuma tulisi näyttää kassakirjassa.

Johtajan on myös kirjoitettava alaraportissa rahan myöntämistä koskeva hakemus. Yhtiöllä on sama sopimus hänen kanssaan kuin muilla työntekijöillä. Jos hakemusta ei ole, veroviranomaiset voivat pidättää ylimääräisen määrän henkilökohtaista tuloveroa.

asiakirjat

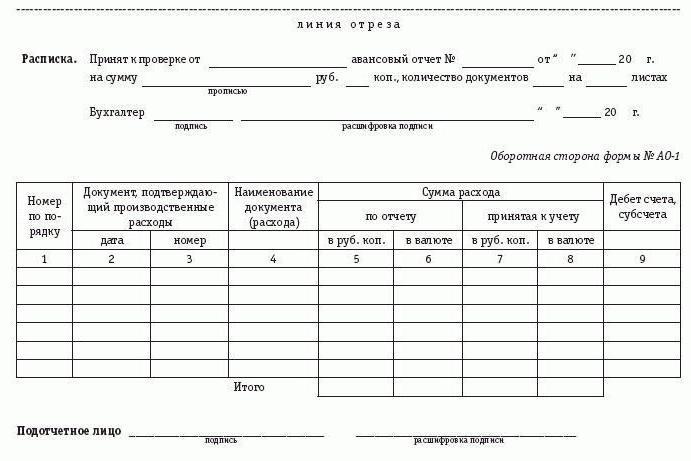

Työntekijän on raportoitava rahan käytöstä. Kuluraportti on toimitettava 3 työpäivän kuluessa matkalta palaamisesta, töistä lähtemisestä tai sen ajanjakson päättymisestä, jolle rahat on annettu. Asiakirja luovutetaan kirjanpitäjälle tai päällikölle. Vastaanottava osapuoli tarkistaa varojen käytön kokonaisuudessaan, tositteiden saatavuuden ja raportin oikeellisuuden. Jos virheitä ei ole, päällikkö allekirjoittaa asiakirjan, minkä jälkeen rahaa veloitetaan. Näin varojen maksaminen suoritetaan alaraportissa. Lue siitä, kuinka kirjoittaa lausunto alla.

Raportointihakemus: näyte

LLC: n (nimi) johtaja F. I. O.

kuljettajalta F.I.O.

SELVITYS

Pyydän teitä antamaan 6 000 (kuuden tuhannen) ruplan suuruisen raportin kahdeksan kalenteripäivän ajan pakkasnesteen ostosta TATA-työajoneuvolle.

12.12.2016 (allekirjoitus)

Seuraavaksi kirjanpitäjä täyttää asiakirjan.

Aiemmin liikkeeseen laskettujen määrien maksutase:

työntekijän velka aiemmin liikkeeseen lasketuista osaraportista puuttuu.

Kirjanpitäjä ____________

Ohjaaja _____________ Koko nimi

02/12 / 20__ g.

vivahteet

Jos rahaa käytetään vähemmän kuin annettiin, saldo palautetaan kassalle, ja siitä annetaan kuitti. Päinvastaisessa tilanteessa organisaation on palautettava ylityksen määrä työntekijälle raportissa ilmoitetuilla yksityiskohdilla. Tämä toimenpide samoin kuin liikkeeseenlasku alaraporttiin toteutetaan kulumääräyksellä.

Jos varoja ei palauteta kassalle, ne on vähennettävä palkasta (Venäjän federaation työlain 137 artikla). Työntekijän on annettava kirjallinen suostumus tähän toimintaan. Muuten perintä tapahtuu tuomioistuimen kautta. Kuukausittainen pidätyssumma ei saa ylittää 20% työntekijän palkasta.

rajoja

Rahan liikkeeseenlasku alaraportissa kassasta on rajoitettu 100 tuhanteen ruplaan. On joitain ehtoja. Jos työntekijä, joka käyttää omaan lukuunsa vastuullisia keinoja, maksaa hänelle suoritetuista palveluista (esimerkiksi työmatkan aikana), rajoitusta ei sovelleta.Jos hän käyttää kirjanpitovelvollisia rahaa selvityksiin organisaation puolesta tehtyjen sopimusten perusteella, on noudatettava 100 tuhannen ruplan rajoitusta kauppaa kohden. Enimmäisaikaa ei ole määritelty lainsäädännössä. Mutta jos rahaa annetaan pitkäksi aikaa, tarkastajat voivat pitää summaa lainana ja periä kaikki verot.

jos laskentaperiaatteet vastuullisten varojen liikkeeseenlasku tapahtuu siirtämällä ne kortille, on välttämätöntä, että yrityksellä on sopiva sopimus pankin kanssa.

Jos alaraporttiin liittyvässä liikkeeseenlaskuhakemuksessa ei ole varojen palautuspäivää, katsotaan, että raha annettiin yhdeksi päiväksi. Jos käytetyn summan ilmoittamiselle asetettuja määräaikoja ei noudateta, henkilökohtainen tulovero lasketaan. Asiakirjojen toimittamisen ajoituksen sääntelemiseksi voit laatia toimeksiannon alaraporttiin. näyte:

LLC “(nimi)”

Tilaus nro 1

määrien myöntämisajan hyväksymisestä raportissa

Asettaen seuraavat säännöt määrien ilmoittamisesta aiheutuvien kustannusten hallitsemiseksi:

1. Varoja saavien työntekijöiden on toimitettava raportti varojen käytöstä:

- kotitalouksien mukaan. tarpeet - viimeistään 15 päivän kuluessa varojen maksamisesta;

- matkakulut - 3 päivän kuluessa paluusta.

2. Varoja tulisi käyttää vain ohjeiden mukaisesti.

3. Kotitalouskuluihin ja tavaroiden hankintaan rahaa voidaan antaa 100 tuhannen ruplan sisällä.

4. Vastuu tilauksen toteuttamisesta kuuluu pääkirjanpitäjälle.

Ohjaaja ______________ Koko nimi

Kiistanalaiset toimenpiteet

Mukavuuden ja paremman käsityksen vuoksi päätimme sijoittaa tämän lohkon materiaalin taulukkoon.

| toiminta | päätös |

| Työntekijä tarvitsee rahaa raporttiin, mutta pää puuttuu | Kirjanpitäjä tai talousjohtaja voi valtakirjan nojalla antaa toimenpiteen |

| Johtaja pyysi suullisesti kirjanpitäjää antamaan hänelle rahaa | Alaraportin on oltava kirjallinen |

| Työntekijä tarvitsee summan, joka ylittää selvitysrajan (yli 100 tuhatta ruplaa) | Tällaiset liiketoimet toteutetaan vain, kun kyse on käteismaksuista muiden organisaatioiden kanssa. |

| Materiaalien ostamiseen siviilisopimuksella myönnetään varoja urakoitsijalle | Vuodesta 06/14/14 siviilisopimuksen nojalla palkattua henkilöä pidetään organisaation työntekijänä. Eli käteiskuria ei ole rikottu. |

| Tilintarkastaja vaatii täysimääräisen vastuusopimuksen allekirjoittamista | Alaraportin antaminen ei ole perusta tällaisen sopimuksen tekemiselle. Jos työntekijä ei palauta rahaa, ne voidaan vähentää palkasta. |

Raportin validointi

Varoja tulisi käyttää tarkoituksenmukaisesti. Jokainen kustannus on vahvistettava sekillä. Myönnetään myös matkatodistus kuljetusasiakirjat. Jos kyseessä on tuomioistuin, on tärkeää, että ensisijainen asiakirja on laadittu oikein. Sitten tuomioistuin ottaa yrityksen puolelle. Mieti tarkemmin asiakirjojen yksityiskohtia.

Jos työntekijä sai käteismaksun lipuista ja päivärahoista ennen lähtöä työmatkalle ja matka jatkettiin, lisämäärä voidaan siirtää kortille. Osoittautuu, että työntekijä sai varoja uudelleen. Mutta koska työntekijät siirretään samalle matkalle, työntekijän on raportoitava yhtenä päivänä kaikista määristä kerralla.

Kassahekki

Jos se ei sisällä oston koko nimeä tai tiedot on tulostettu huonosti, se otetaan huomioon vain, jos toimitetaan lisämyymälä. Tavarat on ostettava työaikana. Käsittelyyn vetoaa ylimääräisestä palkkalaskelmasta. Käteinen kuitti vahvistaa varojen siirron. Verokuluihin sisältyy muita asiakirjoja, joissa on seuraavat tiedot: virkamiesten täydellinen nimi, heidän allekirjoituksensa.

Myynti kuitti

Sillä puuttuu usein sinetti tai numero. Vaikka näitä tietoja ei vaadita, veroviranomaiset eivät välttämättä hyväksy asiakirjaa. Asiat ovat huonompia, jos kassa- ja myyntitietueiden päivämäärät eivät vastaa toisiaan. Tällaisia kuluja voidaan puolustaa vain tuomioistuinten kautta.

TORG-12

Vastaanottajan on välttämättä ilmoitettava vastaanottaja, lastaus- ja purkuosoitteet, rahtikirjan numero, merkki ja ajoneuvonumerot. Ilman niitä asiakirjaa ei hyväksytä kirjanpitoon. konossementti Usein asiakirjaa allekirjoittaneella henkilöllä ei ole sijaintia, vastaanottajan sinetti, päivämäärä. Näitä yksityiskohtia pidetään pakollisina.

Siirrä varoja kortille

Työntekijä voi pyytää tilivelvollisten varojen siirtoa pankkikortille. Tämä toimenpide ei ole lain vastainen. Mutta tässä tapauksessa tarvitset:

- vastaanottaa työntekijältä alaraportissa rahan myöntämistä koskevan hakemuksen vastaavalla pyynnöllä ja ilmoittaa siinä tilitiedot;

- ilmoita maksussa, että raportointimäärä siirretään;

- huomata normatiivisissa säädöksissä (asetus selvityksistä vastuuhenkilöiden kanssa), että varat siirretään tililtä kortille;

- kehitä tilinpäätöksen laatimisperiaatteissa omaa raporttilomaketta huomautuksella, että osaraportin määrät annetaan muussa muodossa kuin käteisellä;

- Pyydä työntekijää tallentamaan liput kunkin korttimaksun jälkeen ja liittämään ne raporttiin.

Yritys LLC

TILAA

Tilinpäätöksen laatimisperiaatteiden muutoksista vuodelle 2016

10.01.2016 Mr.

Tilaan:

Täytä tilinpäätöksen laatimisperiaatteita luvulla 6:

6. Menettely selvitykseen vastuuhenkilöiden kanssa.

6.1 Yhtiö antaa työntekijöille varoja matka- tai liiketarpeisiin käteisellä tai siirtää heille palkkakortille.

6.2. Rahastojen liikkeeseenlaskutapaa säätelee kussakin tapauksessa johtaja.

6.3. Työntekijä toimittaa kulut vahvistavat asiakirjat kirjanpito-osastolle. Riippumatta vastaanottotavasta, saldo palautetaan käteisellä kassalle.

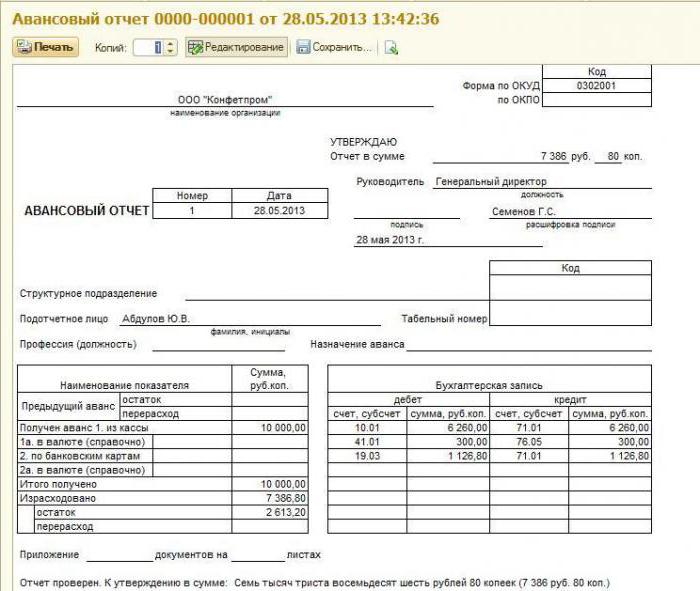

Laskentatoimen kirjanpito

RKO: n liikkeeseen laskemien rahastojen liikkeeseenlaskupäivänä. Johdotus tehdään ohjausyksikössä: DT71 KT50 (51).

Jos työntekijä työmatkan jälkeen palauttaa osan varoista kassalle, FFP myönnetään. Ohjausrasiassa suoritetaan peruutusjohdotus: DT 50 (51) KT 71.

Mieti, miten liikkeeseenlasku annetaan alaraportissa. näyte:

Yrityksen toimistojohtaja 25.5.2015 sai 2 000 (kaksi tuhatta) ruplaa. 4 päivän ajan toimistotarvikkeiden ostoa varten. Kirjanpitäjä laski varoja hakemuksensa perusteella. Työntekijä käytti 27. toukokuuta 1 000 (tuhat) ruplaa, toimittaen tarkastuksia ja ennakkoraportin. Johtaja palautti käyttämättömän summan kassalle.

- DT71 KT50 - 2000 ruplaa. - varoja annettiin kassasta;

- DT50 KT71 - 1000 ruplaa. - käyttämättä jääneiden varojen loput on maksettu;

- DT10 KT71 - 1000 ruplaa. - paperitavarat huomioon otettu.

Siirrä varoja yrityskortille

Vaihtoehto palkkakortille on yritys. Voit siirtää varoja siihen raportin alla työntekijöille. Työntekijän tarvitsee vain kirjoittaa vapaamuotoinen hakemus kortin käyttämistä varten. Varojen siirto suoritetaan johtajan toimeksiannon perusteella. On suositeltavaa hyväksyä korttien käyttömenettely:

- Muovihaltijoilla ei ole oikeutta paljastaa PIN-tietoja kolmansille osapuolille.

- Raportti varojen käytöstä kortilla on toimitettava viimeistään 3 päivän kuluessa varojen veloittamisesta tai työntekijän paluusta työmatkalla. Sekit on liitettävä siihen, mikä vahvistaa maksamisen kortilla.

- Jos asiakirjoja ei ole tai johtaja ei ole vahvistanut varojen aiottua käyttöä, ne pidätetään työntekijän palkasta.

- Erikseen olisi laadittava luettelo työntekijöistä, joilla on rahoitusta.

- Korttien myöntäminen ja palauttaminen tulee näkyä kalastuspäiväkirjassa.

- Muovivarkauksien tapauksessa haltijan on ilmoitettava siitä välittömästi pankille.

Kortin työntekijälle siirtämisen hetki ei ole päivä, jona rahat annetaan raportille. Merkinnät ohjausyksikköön tehdään varojen nostoajankohtana. Kaikki yrityskortilla tehdyt toimenpiteet näytetään tilille 55 avatussa alitilissä.

esimerkki

LLC: n markkinoijalle myönnettiin 10. heinäkuuta 2015 kortti mainostamisen maksamiseksi. Työntekijä veti 15. heinäkuuta 2000 ruplaa tililtä. Pankkitili vahvistaa veloituksen. Kirjanpitäjä heijastaa rahan myöntämistä lähettämällä: DT71 KT55.

Toiminnan kirjanpito NU: ssa

Näitä toimintoja käsitellään ennakkomaksuina.Ennen kuin työntekijä toimittaa raportin, ydinvoimalaitoksen kuluja ei kirjata. Myös päällä Raportointimäärät vakuutusmaksuja ja henkilökohtaista tuloveroa ei peritä.

Mutta jos työntekijä ei voi vahvistaa käytettyä summaa, on parempi pidättää häneltä vero. Vaikka henkilö menetti ensisijaiset asiakirjat ja kirjoitti siitä selittävän huomautuksen, yrityksellä on silti tuloja. Mutta tässä asiassa tuomarit ovat veronmaksajien puolella. Jos työntekijä toi tavarat ilman asiakirjoja, hänellä ei ole velkoja työnantajalle. Organisaatio sisältää vain arvoja.

esimerkki

15. helmikuuta 2012 työntekijä sai varoja tavaroiden ostoon. Tilauksella hyväksytyn raportin toimittamisen määräaika on kaksi kuukautta. Toisin sanoen 16. maaliskuuta 2012 alkaen velkaa pidetään erääntyneenä. Sen vanhentumisaika on kolme vuotta. Luottotappiot lisäävät verotettavia tuloja maaliskuussa 2015. Jos tähän mennessä työntekijä allekirjoittaa velvollisuuden maksaa velan takaisin, kolmen vuoden ajanjakso on laskettava uudelleen.

Jos työntekijä kirjoittaa helmikuussa 2015 velan lykkäämistä koskevan kirjeen, tulot alkavat kasvaa helmikuusta 2017 (ellei siihen mennessä velkaa ole maksettu).

Henkilökohtaista tuloveroa olisi kannettava, jos organisaatio kirjaa velan itsenäisesti. Tuotot kasvavat siinä kuussa, kun yritys on antanut anteeksi velan. Maksut budjetin ulkopuolelle on kerättävä myös varojen veloittamisen jälkeen.

Pitkäaikainen

Kuten aikaisemmin mainittiin, laissa ei säädetä varojen käytön enimmäisajasta. On vain tarpeen, että määräaika ilmoitetaan itse lausunnossa. Merkinnän voi tehdä johtaja, kirjanpitäjä tai työntekijä itse. Vaikka matkakuluja varten myönnettäisiin varoja vuodeksi, yritykselle ei säädetä sakkoja niin pitkälle ajalle.

On tärkeää muistaa, että työntekijälle ei voida antaa uutta ennakkoa ennen kuin hän ilmoittaa vanhasta. Esimerkiksi työntekijä, joka on saanut rahaa kuuden kuukauden ajan, ei kiirehdi laatimaan raporttia. Jos joudut lähettämään hänet kiireellisesti työmatkalle, et voi laatia uutta osaraporttia. On myös kiellettyä vaatia varhaista kertomusta varojen käytöstä. Poikkeuksena on työntekijän irtisanominen.

Oletetaan, että velallisen lisäksi ketään muuta ei ole lähetettäväksi työmatkalle. Sitten johtaja voi ottaa vastuun ja antaa uuden ennakkomaksun työntekijälle. Jos tarkastajat löytävät tällaisen järjestelmän, he sakottavat pään määrää 5000 ruplaa ja yritys enintään 50 tuhatta ruplaa. käteiskurin rikkomisesta. Siksi tällaiset tilanteet vältetään parhaiten.

Muistio kirjanpitäjille

- Työntekijän on kirjoitettava alaraporttiin varojen myöntämistä koskeva hakemus.

- Operaatio suoritetaan maksutilillä.

- Käyttämättömien varojen loput on palautettava kassalle.

- Et voi antaa uutta ennakkoa ennen kuin työntekijä raportoi vanhalle.

- Venäjän pankin ohjeissa määrättiin 100 tuhannen ruplan enimmäismäärä rahoille.

- Rahan kulutus on vahvistettava sekillä, kuitilla, TTN: llä, hyväksymistodistuksella, TORG-12, lipuilla, maksumääräyksillä.

- Tavaroiden käteismaksun maksamiseksi tarvitaan kassatarkistuksen lisäksi myös tavaratarkistus.

- Jos varoja ei palauteta ajoissa, ne on vähennettävä työntekijän palkasta. Henkilökohtainen tulovero peritään osaraportin määrästä. Kaikki riidat on pidettävä yllä tuomioistuimessa.