Venäjän federaation liittovaltion verovirasto julkaisi vuoden 2013 lopussa valtiovarainministeriön kanssa sopimuksella kirjeen, jossa ehdotettiin UCD: n - yleisen siirtodokumentin - käyttöönottoa. Kuten veropalvelu selitti, sitä voitiin käyttää jo vuoden 2013 alusta. Sen sijaan otettiin käyttöön yleinen siirtoasiakirja konossementti ja laskut. Liittovaltion laissa nro 402 organisaatioille ja yrittäjille annetaan oikeus itsenäisesti kehittää ensisijaisia arvopapereita, joita tarvitaan työn aikana ja joiden käyttö on mukavinta. Tarkastellaan edelleen sitä, mikä on yleinen siirtoasiakirja. Artikkelissa esitetään myös paperinäyte.

Yleistä tietoa

FTS ehdotti kirjeessään yhdistää lasku ja kirjanpitoasiakirja. Tämä innovaatio koskee kaikkia liiketoimintayksiköitä, mukaan lukien yksinkertaistetun verotusjärjestelmän parissa työskenteleviä yrityksiä. Siksi yritykset eivät voi vain saada UPD: tä urakoitsijoilta. Yhtiöllä on oikeus itse kirjoittaa yleinen siirtoasiakirja. Tässä tapauksessa tärkein vaatimus on kaikkien liittovaltion lain nro 402 9 §: n 2 momentissa lueteltujen vaadittujen yksityiskohtien noudattaminen.

tehtävät

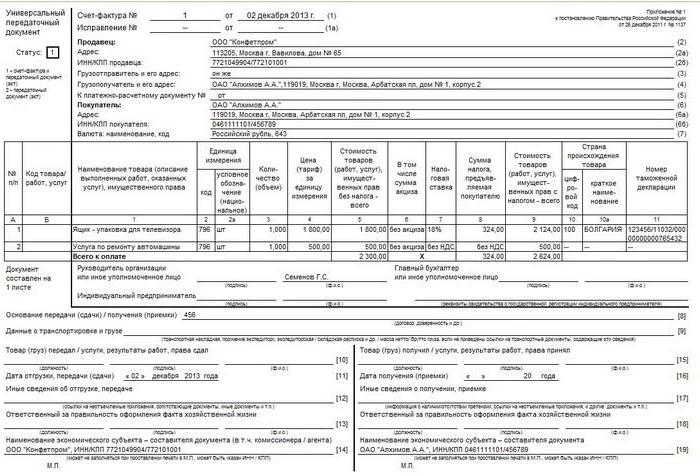

Yleinen siirtodokumentti perustuu laskuun. Samanaikaisesti se siirretään kokonaan uudelle paperille ja erotetaan lihavoidulla viivalla. Sen jälkeen ilmoitetaan tiedot tuotteiden lähettämis- ja vastaanottopäivästä, vastuuhenkilöille. Nämä ovat yksityiskohdat, joita esiintyy yleensä sellaisissa papereissa kuin OS-1, TORG-12, M-15 ja niin edelleen. Yleismaailmallisen siirtoasiakirjan käyttö voidaan suorittaa kahdella tavalla. Tämä johtuu siitä, että se sisältää laskun ja ensisijaisen kirjanpitopaperin tiedot.

Joten yleistä siirtoasiakirjaa voidaan käyttää vain omistusoikeuden siirron vahvistamiseen tai lisäksi arvonlisäveron laskemiseen. Tästä riippuen tietyt koodit ilmoitetaan. Vasemmassa yläkulmassa olevassa erityissarakkeessa ilmoitetaan yleisen siirtoasiakirjan tila. Tämä voi olla koodi 2 tai koodi 1. Jälkimmäisessä tapauksessa paperi toimii laskuna ja toisessa - vain siirtoasiakirjana. Kun määritellään koodi 1, erillinen lasku on sallittu. Kiinteistön omistaja päättää itsenäisesti, mitä toiminto yleinen siirtodokumentti suorittaa.

Milloin voin hakea yritystä paperille yksinkertaistetulla verojärjestelmällä?

Yrittäjät ja yritykset, jotka käyttävät yksinkertaistettua erityisjärjestelmää, eivät ole arvonlisäverovelvollisia. Tämän vahvistaa Art. Verolain 346.11 kohta 2 ja 3. Tältä osin on epäkäytännöllistä kirjoittaa operatiivinen veroilmoitus palveluista, tavaroista ja töistä normaalin liiketoiminnan aikana. Tämä johtuu siitä, että "simplistit" käyttävät yleensä toiminnassaan lakia tai laskua - yhtä paperia, joka vahvistaa omistajuuden siirron ja toteutuksen. Tällaisten asiakirjojen muoto ei ole niin laaja ja on tutumpi työhön. Voit halutessasi tietysti käyttää innovaatiota.

Jos yritys päättää käyttää yleistä siirtoasiakirjaa, lomakkeessa tulisi olla koodi 2. Joissakin tapauksissa yrittäjät ja yritykset tapaavat arvokkaita asiakkaita ja perivät arvonlisäveron myynnistä. Tässä tapauksessa vastapuolet saavat tuotteita, joihin sisältyy ostovero. Tällaisessa tilanteessa on suositeltavampaa käyttää yleistä siirtoasiakirjaa. Milloin voin käyttää paperia muille? Sitä voivat käyttää yksinkertaistetun verojärjestelmän välittäjät, jotka myyvät tuotteita / työskentelevät arvonlisäveron kanssa heidän puolestaan.Tämä johtuu siitä, että näiden edustajien on laadittava laskut ja laskut asiakkaille. Tällaisissa tapauksissa koodi 1 sijoitetaan vasempaan yläkulmaan.

Yleislähetysasiakirja: loppuun saattaminen

Uudessa paperissa voidaan siis yhdistää laskun ja lähetystoiminnon toiminnot. Mutta jotta tämä voidaan toteuttaa käytännössä, on välttämätöntä täyttää asiakirja oikein. Laskuissa on heidän yksityiskohdat, ja tekoissa - heidän. Ja nämä tiedot eroavat toisistaan. Mieti tilannetta. Universaali siirtodokumentti suorittaa 2 toimintoa samanaikaisesti ja sillä on vastaavasti koodi 1.

Tässä tapauksessa tiedon pitäisi olla läsnä riveillä 1-7, sarakkeissa 1-11. Asetuksen 5 artiklan 5 kohdassa Verolain 169 §: ssä sekä hallituksen päätöksessä N: o 1137 vahvistetaan säännöt, joiden mukaisesti tiedot syötetään yleiseen siirtoasiakirjaan. Pääkirjanpitäjän ja päällikön tai heidän valtuuttamiensa henkilöiden allekirjoitusten on oltava pakollisia. Muuten paperi ei kelpaa. Jos asiakirja sisältää koodin 2, siinä olisi ilmoitettava kaikki indikaattorit, jotka ovat pakollisia kaikille "ensisijaisille". Nämä yksityiskohdat on lueteltu Art. Liittovaltion lain nro 402 9 §: n 2 momentti.

Tärkeä kohta

Kun syötät tietoja yleiseen siirtoasiakirjaan, jonka koodi on 2, voit syöttää tietoja muille kuin pakollisille riveille. Tietojen olemassaoloa heissä ei pidetä virheenä. Päinvastoin, tällä tavalla liiketoimen sisältö paljastetaan paremmin. Asiantuntijat suosittelevat tällaisissa tapauksissa kuitenkin erityistä huomiota sarakkeisiin 7 ja 8. He ilmoittavat arvonlisäveron verokannan ja vähennysten määrän. Jos näillä riveillä on tietoja, yksinkertaistetun verojärjestelmän yritystä voidaan pitää määritellyn veronmaksajana. Mutta lain mukaan henkilöllä ei ole sellaista velvoitetta. Sekaannusten välttämiseksi jätä nämä rivit tyhjiksi. Poikkeuksena ovat edellä mainitut tapaukset, joissa yritys täyttää vastapuolen pyynnön tai on välittäjä.

Pakolliset yksityiskohdat

On selvää, mitä ja mihin kirjoittaa, on suositeltavaa esittää nämä tiedot taulukossa.

| rekvisiitta | Counts |

| nimi | UPD: n nimi näkyy vasemmassa yläkulmassa. Se määritetään koodilla 1 tai 2. Sarake "tila" on informatiivinen. Kun syötät tietoja vain tälle riville määrittelemättä muita tietoja jäljellä oleville riveille, paperista ei tule laskua tai ensisijaista. |

| Kokoamispäivämäärä | Laatikko 1 |

| Yleisen siirtoasiakirjan myöntävän liiketoimintayksikön nimi | P. 14 ja 19 tai "M.P." (tulostuspaikka). |

| Operaation sisältö | Sarakkeet 2b, 2a, 2, 6b, 6a, 6. Nämä rivit osoittavat tietoja kaupan osapuolista.

Laatikko 1 ja sarake B (harkintansa mukaan) heijastaa sopimuksen kohdetta. P. 8 - oikeussuhteiden syntymisen perusteet. Sarakkeet 9, 17 ja 12. Ne osoittavat lisätietoja operaation olosuhteista ja olosuhteista. P. Ne voivat sisältää selventäviä tietoja ehtojen täyttymispäivämääristä. |

| Käteinen ja (tai) luonnollinen ulottuvuus | P. 2-6, 9. Jos tapahtuma suoritetaan ennakkomaksulla, tiedot syötetään sivulle 5. |

| Toimenpiteen suorittaneiden tai siitä vastuussa olevien työntekijöiden nimet. | P. 10 ja 15 tai 13 ja 18. |

| Edellä mainittujen henkilöiden allekirjoitukset, heidän henkilöllisyytensä tai muut tiedot, joiden perusteella he tunnistetaan. | P. 13 ja 18. Jos allekirjoituksia ei ole, sarakkeet 10 ja 15. Jos sivulla 10 ei ole allekirjoitusta, "yrityksen päällikkö tai muu valtuutettu henkilö". |

Mahdolliset vaikeudet

Tarkasteltavana olevan asiakirjan muodossa työntekijälle tuttujen yksityiskohtien lisäksi on myös sellaisia, jotka saattavat aiheuttaa monia kysymyksiä. Hänen kirjeensä liitteessä 3 oleva veropalvelu selittää, minkä tiedon tulisi olla tuntemattomilla riveillä. Lisäksi liittovaltion verovirasto selventää, mihin sinun tulee kiinnittää huomiota täytettäessä jo tunnettuja sarakkeita.Esimerkiksi, rivejä 3 "Lähettäjä ja hänen osoitteensa" ja 4 "Vastaanottaja ja hänen osoite" voidaan täyttää kysyttäessä. Näiden yksiköiden nimen ja sijainnin lisäksi on sallittua täydentää tietoja TIN- ja KPP-tiedoista.

Tuote / työkoodi

Se lasketaan sarakkeeseen B. Tätä vaatimusta ei pidetä pakollisena. Tässä tapauksessa tärkeintä on, että toiminnan kohde ymmärretään rivillä 1. Jos yrittäjä päättää täyttää tämän rivin, niin myyessäsi tavaroita voit kirjoittaa tuotetta. Jos puhumme työstä, OKVED-koodi ilmoitetaan. Jos tietoa palvelusta, OKUN-näkymä sopii. Nämä tiedot voivat myöhemmin auttaa tulojen laskemisessa, jos yritys yhdistää useita erityismuotoja tai käyttää alennettuja vakuutusmaksuja.

Rivi 10

Tässä sarakkeessa on ilmoitettava työn toimittamisesta tai tavaroiden lähettämisestä vastuussa olevan henkilön nimi. Siinä on oltava myös hänen allekirjoituksensa ja F. I. O. Päättäjä, kirjanpitäjä tai heidän valtuuttamansa edustajat todistavat myöntämättä koodin 1 paperia. Jos yksi heistä antaa työn tai tavarat, niin sivulle 10 riittää, että kirjoitat vain sijainnin ja F. I. O. Ei ole tarpeen allekirjoittaa uudelleen.

Toimituspäivä / lähetyspäivä

Se on merkitty riville 11. Yleisen säännön mukaan toimitus- / lähetyspäivä osuu päivämäärään, jona lähetysasiakirja on annettu. Säännöllisellä tavalla ”ensisijainen” käännetään kaupan valmistumispäivänä. Mutta on tapauksia, joissa asiakirja toteutetaan yhtenä päivänä, ja itse lähetys tapahtui jostakin syystä toisessa. Näissä tilanteissa numerot ovat tietysti erilaisia. Yleisasiakirja sisältää sarakkeen 11, joka ilmoittaa toiminnan todellisen päivämäärän. Vaikka numerot täsmäävät, on suositeltavaa täyttää sivu 11. Tämä estää epäjohdonmukaiset paperimuutokset.

Muut siirron / siirron tiedot

Nämä tiedot on merkitty riville 12. Täältä voit antaa linkkejä siirtoon / siirtoon liittyviin tietoihin. Tämä voi olla esimerkiksi tietoja todistuksista, passeista, kaikkien muiden asiakirjojen lukumäärästä ja tyypistä, jotka toimivat FRS: n olennaisena liitteenä. Jos työ siirretään, raportti yksityiskohtaisella kuvauksella voidaan toimittaa erikseen. Usein veroviranomaiset vaativat tällaisissa tapauksissa yksityiskohtaista tietoa.

Vastuu tulliselvityksestä

Rivillä 13 on ilmoitettava sen henkilön asema, joka on vastuussa yrityksen suorittamasta liiketoimien oikeasta dokumentoinnista. Myös hänen sukunimi ja nimikirjaimet ovat täällä. Epäonnistuneesti hänen on allekirjoitettava, jos hänen allekirjoitus ei ole korkeampi kuin lähetyksestä tai laskun varmentamisesta vastaavan henkilön rivillä.

Kääntäjän nimi

Se ilmoitetaan sarakkeessa 14. Tähän kohtaan kirjoitetaan henkilö, joka kirjoitti asiakirjan. Tämä voi olla organisaatio, joka ylläpitää kirjanpitoa myyjän kanssa sopimuksen mukaisesti. Riviä 14 ei saa täyttää, jos kentässä "M. P." siellä on leima, joka osoittaa kääntäjän nimen.

Mahdolliset vaikeudet ostajan kanssa

Jotkut yleismaailmallisen asiakirjan sarakkeet saattavat nostaa kysymyksiä vastapuolelta. Joten rivillä 15 hänen on ilmoitettava tavaran vastaanottaneen tai työn / palvelun vastaanottaneen henkilön aseman nimi, nimikirjaimet. Hänen nimimerkkinsä on myös laitettu tänne. Rivillä 16 on oltava tosiasiallinen hyväksymis- / vastaanottopäivä. Tätä ominaisuutta ei pidetä pakollisena. Siitä huolimatta liittovaltion verovirasto suosittelee sitä aina. Sarakkeeseen 16 sopivan päivämäärän ei pitäisi olla aikaisempi kuin UPD: n (sivulla 1) ja numero 11. sivulla 11. Rivillä 17 ”Muut tiedot hyväksymisestä / vastaanottamisesta” voit ilmoittaa, että ostajalla ei ole valituksia. Jos ne syntyivät, sinun on annettava linkki asiakirjaan, jonka perusteella ne on annettu. Sarake 18 sisältää tiedot henkilöstä, joka on vastuussa tapahtuman / tapahtuman oikeasta toteuttamisesta.Hänen tehtävänsä nimi ilmoitetaan, allekirjoitus asetetaan. Jälkimmäinen ei kuitenkaan välttämättä ole tarpeen, jos sama henkilö ilmestyy riville 15 vastuuseen hyväksymisestä. Sarakkeessa 19 tulisi olla tiedot asiakirjan muodostavasta ostajayrityksestä. Kuten myyjän kohdalla, tämä voi olla kirjanpito-organisaatio. Tätä riviä ei täytetä, jos "M. P." -kentässä on sinetti, jos tarvittavat tiedot ovat näkyvissä tulosteessa.

Kirjanpidon pohdinta

Kuten edellä mainittiin, yleisdokumentissa voi olla useita eri päivämääriä. Tässä tilanteessa tärkeintä ei ole sekoittaa mitään. Mieti tilannetta. Esimerkiksi myyjäyritys tekee UPD: n. Sen mukaisesti kirjanpidollinen voitto heijastuu kirjanpidossa. Yleensä tämä on tehtävä lähetyspäivänä. Se ilmoitetaan rivillä 11. Jos tätä saraketta ei ole täytetty, tulot kirjataan riville 1 - asiakirjan laatimispäivänä.

vivahde

Jos yleisdokumentin tila on 1, on tarpeen määrittää päivämäärä, jona lasku katsotaan annetuksi. Jos kirjoitat tämän paperin tavanomaisessa tilassa vastapuolen pyynnöstä, arvonlisäveroilmoitus jätetään sen esittämisen neljänneksen tulosten perusteella. Jos yritys toimii välittäjänä, laskun toimittamispäivänä tilinpäätös on rekisteröitävä asianmukaisessa kirjanpitopäiväkirjassa. Numeroa, jolla paperi esitetään, pidetään lähetyspäivänä (sarake 11). Jos sitä ei ilmoiteta, sinun tulee ohjata rivillä 1. Poikkeuksena on, kun työn tulokset hyväksytään ja toimitetaan eri päivinä. Näissä tilanteissa sivulla 16 mainittu päivämäärä on merkityksellinen. Ota huomioon ostajan tilanne. Saadun asiakirjan mukaan yritys kuvastaa kuluja kirjanpidossa. Tämä tehdään hankinta-ajankohtana, joka ilmoitetaan sivulla 16. Sama päivä pidetään laskun vastaanottamispäivänä. Tämä sääntö on voimassa, jos asiakirjan tila on 1 ja se sisältää kaikki tällaisissa tapauksissa vaadittavat tiedot. Kun otetaan huomioon kustannukset verolaskennassa yksinkertaistetun verojärjestelmän mukaisesti, on tärkeätä paitsi ostoksen tosiasia myös maksaminen siitä. Muut kustannukset saattavat myös olla mukana. Esimerkiksi pääomavarojen kulujen heijastamiseksi se on otettava käyttöön.

johtopäätös

On sanottava, että UPD ei ole sitova asiakirja. Liittovaltion veroviraston kirje on luonteeltaan neuvoa-antavaa. Yhtiö itse valitsee, mitkä asiakirjat sen on mukavampaa laatia - tavalliset tai käyttää uutta lomaketta. Tässä tapauksessa on suositeltavaa tarkastella tilannetta. Kun kirjoitat tietoja DLC: hen, useita ominaisuuksia tulisi ottaa huomioon. Erityisesti täytettäessä on noudatettava 6 artiklan vaatimuksia. Liittovaltion lain 402 9 §: n 1 momentti ja art. 169 verolaki. On muistettava, että laskun ja "ensisijaisen" tiedot eivät ole samat. Esimerkiksi ensimmäinen, kun se myydään, ilmoittaa tuotteen alkuperämaan (kotimaiset tavarat ovat poikkeus). Ensisijaiseen dokumentointiin tällaista vaatimusta ei kuitenkaan ole asetettu. Yhdessä tämän kanssa jotkut tiedot eivät välttämättä ole laskussa, mutta "ensisijainen" vaaditaan. Erityistä huomiota olisi kiinnitettävä päivämääriin. Niitä on asiakirjassa useita, ja ne eivät aina ole samat. Kaikki nämä vivahteet on otettava huomioon rekisteröinnin yhteydessä.