Monet ihmiset eivät ymmärrä termiä "jälleenrahoitus". Siksi he eivät käytä tämän pankkipalvelun ominaisuuksia. Toisaalta se sallii paitsi lainakorkojen vähentämisen myös lainattujen varojen käyttöedellytysten vähentämisen. Joissakin tapauksissa tällainen menettely voi myös parantaa vakavasti luottohistoriaa. Viivästyneiden lainojen jälleenrahoitus on erinomainen tilaisuus yksilölle tarkistaa paremmin nykyiset lainaehdot.

Jälleenrahoitus käsitteenä

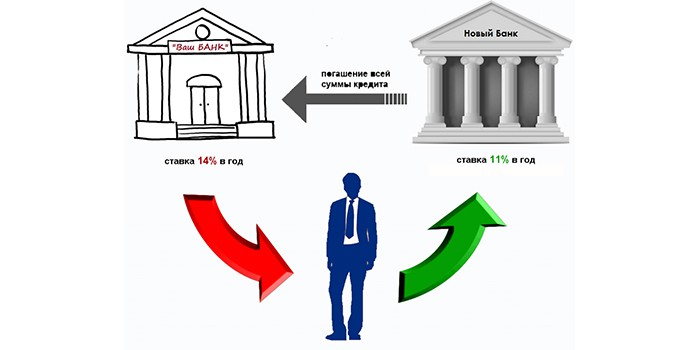

Uudelleenrahoitus on yleensä uuden lainan myöntäminen olemassa olevan lainan kattamiseksi, mutta edullisemmilla ehdoilla. Voit pyytää tällaista palvelua samassa pankissa tai toisessa. Lainan uudelleenrahoittaminen myöhässä olevilla maksuilla on yleensä mahdotonta. Tämän esteenä ovat kaksi tekijää:

- Lainanottaja rikkoo lainavelvoitteiden takaisinmaksuun liittyvää kurinalaisuutta.

- Rahoituslaitoksen lainojen korkoja voidaan rajoittaa tämän laitoksen säännöillä, eivätkä ne välttämättä ole kannattavia muiden markkinatarjousten valossa.

Tutki pankkitarjouksesi

Ennen jälleenrahoitusmenettelyä on syytä jättää hakemus pankkiin, jonka kanssa sinulla on jo sopimus, pyynnöstä saada tietoja mahdollisuuksista ja ehdoista ottaa uusi laina olemassa olevan lainan kattamiseksi. Vakioasiakirjat tällaisen vaatimuksen käsittelemiseksi ovat saatavilla jokaisessa huolto-osastossa.

Jos lainanottajan tavoitteena ei ole myöhästyneiden lainojen uudelleenrahoitus, pankki voi yleensä harkita hakemusta myönteisesti tarjoamalla edullisimmat uudet lainaehdot. Joka tapauksessa rahoituslaitokset ovat kaupallisina yksiköinä mahdollisimman kiinnostuneita:

- maksuihin liittyvien ongelmien poistamisessa;

- pelastaakseen yksilön asiakkaansa toimesta.

Uuden lainan ottamisen edut

Pääsääntöisesti on mahdollista ottaa uusi laina takaisin olemassa olevan lainan palauttamiseksi, jos seuraavat ehdot täyttyvät:

- Maksuvelkojen puute.

- Sakkojen puute.

- Useiden maksujen oikea-aikainen maksaminen.

Minkä tahansa lainan jälleenrahoitus on kohdennettua pankkituotetta, joten se tarjotaan erityisellä sopimuksella alennetulla korolla nykyisen lainan takaisinmaksuun.

Tällainen palvelu on merkityksellistä, jos:

- on mahdollista vähentää lainan prosenttimäärää;

- kuukausimaksuja voidaan vähentää;

- sinun on venytettävä lainaehtoja;

- sinun täytyy saada luotto loma;

- Lainan vaihto on vaihdettava.

- on suositeltavaa yhdistää kaikki lainat yhdeksi.

Pankkietuudet

Antamalla asiakkaille mahdollisuuden jälleenrahoittaa erääntyneet velat, hyötyvät myös luotto-organisaatiot.

| Nykyisen pankin edut | Toisen pankin edut |

| Lainattujen varojen takaisinmaksu mahdollisuus | Uuden kanta-asiakkaan hankinta |

| Uuden lainan voitto | Voitto lainasta |

| Omaisuuden palauttamiseksi ei tarvitse tehdä laillisia toimintoja | Kyky luottaa muiden pankkituotteiden toteutukseen asiakkaalle |

| Mahdollisuus myydä muita palveluita olemassa olevalle asiakkaalle tulevaisuudessa |

Uuden lainan saaminen nykyisen lainan sulkemiseksi on lisäkustannukset:

- Maksaa lainapalvelusta.

- Lainahakemuksen käsittelypalvelu.

- Vakuutusyhtiön palveluihin.

- Toimenpiteistä turvallisuustaakan poistamiseksi.

Kaikki nämä uuden lainan ottamisen ominaisuudet on selvitettävä ennen erääntyneiden lainojen uudelleenrahoitusta.

Huonot lainat

Pankit eivät enä pidä asiakkaista, joilla on viivästyneitä lainoja. Jotkut rahoituslaitokset kuitenkin puuttuvat ongelmaan. Tätä varten potentiaalisen asiakkaan on hakiessaan lainaa heiltä:

- Osoita, että viivästyksen syy oli vakava ongelma.

- Toimita tarvittavat asiakirjat, jotka todistavat mahdollisuuden palauttaa vasta saatu laina.

On välttämätöntä hakea velan jälleenrahoittamista nykyisessä pankissa, jos maksuihin liittyy ongelmia niin nopeasti kuin mahdollista, kieltäytymättä maksamasta ja yrittämättä piiloutua. Mutta jos neuvottelut tämän rahoituslaitoksen kanssa ovat umpikujassa, sinun tulisi miettiä löytää organisaatio, joka olisi valmis ottamaan huomioon huonojen historiallisten lainojen uudelleenrahoituksen.

On täysin realistista saada laina, jos kuukausimaksujen viivästyminen ei ylitä kolmea kuukautta. Tässä tapauksessa sinulla on oltava seuraavat argumentit:

- Etsi takuu.

- Tarjoa vakuus lainavakuuden muodossa.

Erääntynyt lainaohjelma

Kuinka pitkäaikainen velka syntyy? Jos laina maksetaan ennenaikaisesti, pankki voi kerätä korkoja, jotka poistetaan seuraavan maksun yhteydessä. Jos velallinen lakkaa täyttämästä kuukausittain sopimuksen mukaisia velvoitteitaan, se siirretään epäluotettavien asiakkaiden pankkienväliseen tietokantaan. Joten hänellä on ongelmia, jotka vaikeuttavat lainavarojen vastaanottamista muissa pankeissa.

Siitä huolimatta on mahdollista ja välttämätöntä yrittää löytää laitos, joka haluaa jälleenrahoittaa erääntyneen lainan. Meidän on oltava valmiita toimittamaan seuraavat asiakirjat todisteena yhteistyöhalustamme ja maksaa velkamme:

- Rahoituslaitoksen muodossa täytetty kyselylomake, jossa on ilmoitettava lainan olemassaolo, sen koko ja viiveaika.

- Nykyinen passi.

- Anna TIN- tai ajokortti.

- Tuo todistus tuloistaan työstä.

Lisäksi saatat tarvita näitä asiakirjoja:

- Vahvistus kokemuksesta.

- Narkologin todistus.

- Apua psykiatrilta.

Tyypit lainoille, joille pankit tarjoavat parempia ehtoja

Tällä hetkellä on mahdollista rahoittaa melkein mikä tahansa laina:

- kiinnitys;

- ostaa auto;

- kuluttaja;

- tililimiitit korteilla.

Useimmat ihmiset kuitenkin kääntyvät luottolaitosten puoleen jälleenrahoittaakseen lainoja muilta pankeilta, joiden kulutus- ja autolainojen erääntyneet velat ovat erääntyneet. Tämä johtuu siitä, että näitä palveluja tarjotaan melko korkeilla korkoilla.

Menettely lainan saamiseksi

Ei ole mikään salaisuus, että uuden lainan saamisen ongelman ratkaisemiseksi on tärkeää, että se myönnetään mahdollisimman pienellä prosentilla. Täällä sinun täytyy työskennellä: suorittaa perusteellinen analyysi kaikista saatavilla olevista markkinatarjouksista ja valita paras. Lisäksi (saatuaan pankin hyväksynnän) asiakas:

- Allekirjoittaa hänen kanssaan sopimuksen uudesta lainasta ja antaa yksityiskohtaiset tiedot siitä, kuinka on tarpeen maksaa varoja, jotka palauttavat velan.

- Hakee aikataulun ja ehdot kuukausittaisille varojen talletuksille tilille.

Mitä etsiä

- Useimmat rahoituslaitokset tarjoavat melko korkeita lainojen korkoja, pakottaen asiakkaan lisäksi tekemään vakuutussopimuksia sidosryhmien kanssa lainavelvoitteiden keston ajaksi. Siksi sinun on oltava erittäin varovainen lukeessasi sopimusta.Joskus "kannattava" korko alennetaan lisämääräisellä palvelulla, joka kasvattaa velkaa 20-30%, ja samalla se ei palaudu, vaikka velvoitteet luottolaitokselle suljetaan aikataulusta. Jos näin on, kannattaa etsiä toista pankkia myöhässä olevan lainan uudelleenrahoittamiseksi, jotta ei syntyisi mahdotonta velvoitetta.

- Eri pankkien lainojen korkoero voi nousta 10 prosenttiin, mikä vaikuttaa kuukausimaksujen suuruuteen. Pääsääntöisesti kaikkein uskollisimmat ehdot erääntyneen lainan jälleenrahoittamiselle ovat Sberbankin kanssa. Jos lainanottaja on tämän organisaation asiakas, joka saa palkkaa kortille, käytännössä ei ole tarpeen toimittaa mitään asiakirjoja hakemuksen käsittelemiseksi. Sinun on yleensä täytettävä vakiolomake tämän laitoksen verkkosivustolla ja parin tunnin kuluttua saadaksesi hyväksyntä tai evättävä laina. Voit myös ottaa yhteyttä lähimpään toimistoon ja tehdä lainahakemuksen työntekijän avulla.

Kun otat uusia lainoja vanhojen sulkemiseksi, sinun on ensin käytettävä erityistä laskuria, joka on lähetetty Internetiin. Joten voit laskea kuinka paljon uusi kauppa on kannattavampaa kuin edellinen. On syytä harkita, että jos sinulla on yksi laina, seuraavan ottaminen on ongelmallista - joskus se on mahdollista vasta muutaman kuukauden kuluttua.

Yhteenvetona

- Uuden lainan saaminen on täysin mahdollista, kun lainaa on jäljellä, jos luottohistoria on suotuisa. Sen muodostavat pankit, ja se voi olla vioittunut, koska velvollisuutta suorittaa maksuja ei ole. Jotta tämä ei tapahdu, on tärkeää laskea kykysi ja lähettää lainan jälleenrahoitushakemukset etukäteen. Usein päätös tällaisista operaatioista on nopeaa, mikä auttaa päästä eroon vanhasta velasta, pilaamatta maineesi lainanottajana. Sinun on otettava yhteyttä useisiin pankkeihin, jos neuvottelut nykyisen kanssa epäonnistuvat.

- Jos lainan viivästyminen ei ollut mahdollista, voit jälleenrahoittaa velkasitoumukset 10–14 päivän kuluessa maksamatta jääneestä päivästä. Täsmälleen siihen saakka, kunnes tiedot rikkomuksesta ovat tullut tietoon kaikille luotto-organisaatioille. Pienellä viiveellä on helpompi ottaa yhteyttä muihin pankkeihin tutustuttuaan aiemmin niiden lainaehtoihin.

- Jos velkasitoumusten rikkominen kestää enemmän kuin kaksi viikkoa, mutta alle kolme kuukautta, jälleenrahoitusmenettely on tietysti jonkin verran monimutkaisempi ja vaatii lainanottajalta enemmän asiakirjoja. On kuitenkin syytä käydä läpi helpottaakseen sen taloudellisten velvoitteiden taakkaa.

Kaikissa tilanteissa, jotka koskevat lainaviivästysten mahdollisuutta, ei tulisi välttää vuorovaikutusta rahoituslaitosten kanssa, koska ajan myötä tämä asema vain pahentaa syntynyttä negatiivista tilannetta.

Samaan aikaan pankkimarkkinat ovat laajat. Tämä tarjoaa hyvät mahdollisuudet tuotteiden valintaan ja hankintaan, mikä auttaa ratkaisemaan ongelmia, järjestämään arvon ja tarjoamaan mahdollisuuksia hakea lainoja tulevaisuuden pankeille.