Mahdollisuus alentaa asuntolainojen korkoja on tänään kiireellisimpiä kysymyksiä lainanottajien keskuudessa. Varsinkin niille, jotka allekirjoittivat sopimuksen jonkin aikaa sitten ennen keskuspankin jälleenrahoitusprosentin laskua. Hallitus teki päätöksen alentaa asuntolainojen korkoa vuonna 2017. Tämän toimenpiteen hyväksymisen jälkeen pankkeja pyydettiin alentamaan tariffeja, mutta todellisuudessa ero oli kolmesta viiteen pisteeseen tai enemmän.

Kenen puoleen otan yhteyttä?

Avoimissa sopimuksissa olevilla asiakkailla on oikeus kirjoittaa lausunto asuntolainojen korkojen alennuksesta suotuisia ehtoja tarjoavalle rahoituslaitokselle. Tekijöihin kuuluvat seuraavat tilanteet:

- Lapsen syntymä ja lisäkustannusten esiintyminen.

- Yleisen taloudellisen tilanteen heikkeneminen, terveydentilan muutos tai työpaikan vaihto.

- Halu maksaa laina aikataulusta edullisin ehdoin.

Asuntolainan koron laskun hakemisen jälkeen kuukausimaksu voi pienentyä yhdessä määrän muutoksen kanssa, mikä voi vaikuttaa myönteisesti varsinaisen maksajan yleiseen taloudelliseen tilanteeseen.

Arvostele alennustyypit

Kuinka voin vähentää asuntolainan korkoa? Menettelyille on useita vaihtoehtoja, joilla on omat vaatimukset ja olosuhteet. Asiakkaat voivat valita itselleen sopivimman tyypin. Tunnetut vaihtoehdot asuntolainan korkojen laskemiseksi:

- Uudelleenrahoitusmenettely, jossa sopimus allekirjoitetaan uusilla ehdoilla. Yksi pankki julkaisee tapahtuman uudelleen, mutta voit hakea myös toiseen finanssilaitokseen.

- Uudelleenjärjestely toteutetaan osana lisäsopimuksen tekemistä perussopimukseen ottaen huomioon lainaohjelman korkojen muutokset siinä laitoksessa, jossa vakuus annettiin. Asiakirja osoittaa rahoituslaitoksen ja asiakkaan välisen sopimuksen korkojen maksamisen uusista ehdoista sekä sopimuksen ja maksujen arvioinnin uudelleenlaskennasta.

- Muutokset sosiaalisessa tuessa. Osa asuntolainan määrästä maksetaan valtion omaisuuden kustannuksella, esimerkiksi "Asuminen" tai "Nuori perhe" -ohjelman puitteissa. Rahoitus ensimmäisessä maksussa on sallittu, jota vaaditaan alentamaan korkoa.

- Muutoksenhaku tuomioistuimeen. Jos asiakas saa selville, että jotkut asuntolainaedellytykset, mukaan lukien korkojen jakaminen rahan käytölle, eivät ole lain ja keskuspankin sääntöjen mukaisia, tai jos laskelmissa rikotaan, voit mennä oikeuteen. Voit tehdä tämän laatimalla hakemuksen asuntolainan koron laskemiseksi tai kaupan ehtojen muuttamiseksi.

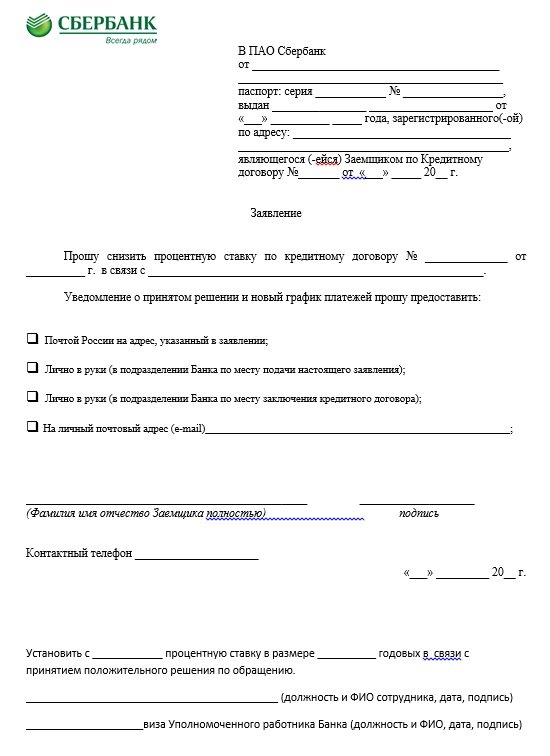

hakemus

Hakemuksen yhteydessä on mahdollista alentaa asuntolainan korkoa Sberbankissa. Yllä on esitetty esimerkkilaskelma. Sillä ja sen tulisi olla asiakirja mille tahansa pankille.Yläosassa olevan lehden otsikossa ne ilmoittavat, kenelle muutoksenhaku on tarkoitettu, ja lisäksi toimitetaan henkilötiedot, passi rekisteröinnin kanssa ja sopimuksen numero. Suurin osa osoittaa pyynnön vähentää korkoa tietyltä sopimukselta (numero syötetään sinä päivänä, jona se tehtiin) erityisistä syistä, esimerkiksi asuntolainan koron laskun vuoksi. Asuntolainan koron alentamista koskevassa hakemuksessa ilmoitetaan menetelmä, jolla päätöksen on ilmoitettava: postitse, henkilökohtaisesti pankin toimistossa, sähköpostitse, tekstiviestinä.

Asuntolainan korkoa alentavan hakemuksen lopussa nimi puhelinnumerolla, allekirjoitus ja päivämäärä on ilmoitettava Sberbankissa tai muussa finanssilaitoksessa. Pankki käsittelee hakemuksen ja tekee sitten päätöksen. Tällaisten hakemusten liian suuren määrän takia vastaus ei ehkä tule heti. Tyypillisesti enimmäisaika on enintään 30 päivää koronlaskuhakemuksen jättämispäivästä Sberbankissa tai muussa finanssilaitoksessa.

olosuhteet

Kuinka asiakkaat voivat vähentää asuntolainan maksuja? Ennen kuin haet asuntolainan korkoalennusta, sinun on varmistettava, että seuraavat ehdot täyttyvät:

- Sopimuksen voimassaoloaika on neljästä kuuteen kuukauteen; kussakin toimielimessä se voi olla erilainen.

- Viivästys puuttuu, maksamatta jätetään koko ajan.

- Vakavaraisuuden vahvistus sekä positiivinen luottotiedot.

- Mahdollisuus houkutella takaajia.

- Kiinteistöjen maksuvalmius samoin kuin aikaisempien omistajien vaatimusten puute.

- Puolison suostumus.

- Uusi korko koskee sopimuksen ja velan saldoa. Koko ajanjakson uudelleenlaskut ovat erittäin harvinaisia.

Sopimuksen täytäntöönpanomenettely voidaan kehittää seuraavien kolmen vaihtoehdon mukaisesti:

- Perustaja ilmoittaa pankkiasiakkaille asuntolainojen muutoksesta suotuisan järjestelmän tarjoamisen taustalla. Viestit välitetään edelleen puhelimiin, mutta erilaisia ilmoituksia voidaan lähettää myös posti- ja sähköpostiosoitteisiin. Usein tällainen uutiskirje on valtava, mutta syntyy tilanteita, joissa pankki uskoo tiettyyn lainanottajaan, joka maksaa säännöllisesti maksua pitkään vanhoissa olosuhteissa.

- Jos lainanottajat oppivat alentamaan korkoja ohjelman muutoksen perusteella, aloite kuuluu yksinomaan asiakkaille. Saatuaan viestin tai kirjeen asuntolainan koron alenemisesta, heidän on otettava yhteyttä organisaation johtoon lausunnolla ja saatava sitten päätös allekirjoittamalla asuntolainasopimusta tai asiakirjaa muista ehdoista.

- Asiakas analysoi alueen asuntolainan tilannetta. Jos korko laskee muissa rahoituslaitoksissa, hän voi hakea jälleenrahoitusta.

Nämä ovat tärkeimmät vaihtoehdot koron alentamiseksi. Jokainen menettely vaatii pätevän hyväksynnän. Vasta silloin sitä pidetään pätevänä.

Ehdot Sberbankissa

Onko mahdollista vähentää korkoa, jos laina myönnettiin Sberbankissa? Tämä menettely suoritetaan heidän omilla ehdoillaan. Tällä laitoksella on ohjelma nimeltään jälleenrahoitus. Sen korko on 13,9%. Aikaisemmin sopimusta tehtiin viisitoista prosenttia, ja tätä menettelyä käyttämällä on mahdollista säästää 1,1 prosenttia. Esimerkiksi kahden miljoonan ruplan lainalla hyöty on kaksisataa kaksikymmentätuhatta.

Tämän järjestelmän mukaan VTB24: lle myönnettyjen lainojen uudelleenlainausmenettely toimii, jos Sberbankiin tehdään uusi sopimus. Uudelleenlainaus rakenneuudistusohjelman mukaisesti on sallittua. Luultavasti velanmaksuehtojen lasku tai lisääntyminen edellyttää Sberbankin korkojen alentamista.

Palkka-asiakkaat

Jos Sberbankin palkkakortti on olemassa, asiakkailla on etuja. Jos sitä ei ole, korko nousee 0,5%.Jos muovi on laadittu asiakirjojen allekirjoittamisen jälkeen, sinun on jätettävä Sberbankiin hakemus asuntolainan koron alentamisesta, jossa tämä olosuhde on ilmoitettava. Hakemus otetaan huomioon ja siitä tehdään myönteinen päätös, ja sitä alennetaan.

Tarjoustarjoukset

Tämä on toinen tapa laskea korkoja Sberbankissa. Tarjoustarjoukset ovat aloittaneet kumppanikehittäjät sekä instituutiot itse. Heidän luettelonsa ovat virallisella verkkosivustolla. Tarjoukset ilmestyvät pääsääntöisesti ennen lomaa tai merkittäviä päivämääriä. Varastoilla on rajoitettu voimassaoloaika. Niille, jotka haluavat osallistua, asetetaan erityisehdot, jotka eroavat tavallisesta asuntolainasta.

Mitkä ovat edut ja haitat?

Asiakirjojen uusimista, jos asuntolainan korkoa on mahdollista alentaa, ei pitäisi lykätä, koska se vähentää asiakkaiden taloudellista taakkaa seuraavissa olosuhteissa: koko summan laskeminen uudelleen, maksun vähentäminen, vakuutuksen vähentäminen, sopimuksen voimassaoloajan lyhentäminen ja velan maksaminen.

Mutta tällä palvelulla on myös haittoja, esimerkiksi yrityksen on suoritettava toissijainen arvio panttiomaisuudesta, koska vaaditaan lisäkustannuksia. Palkkion määrää uusi pankki. Sen koko voi olla erilainen kussakin rahoitusorganisaatiossa.

Syyt pankkiasiakkaiden kieltämiseen

On huomattava, että asuntolainojen korkojen alentamisesta ei ole lakia, jonka mukaan pankkien on laskettava korot uudelleen asiakkaalle, joka on jo ottanut sen aiemmin. Sopimuksen ehtojen muuttaminen, jos molemmilla osapuolilla ei ole vakavia rikkomuksia, on mahdollista vain osapuolten yhteisellä suostumuksella.

Pankit kattavat riskit korkojen avulla. Jos lainanottajat maksavat säännöllisesti velvoitteita, älä missaa maksuja ja heillä on vakaa ansio, jolla on positiivinen maine, tällaisille asiakkaille todennäköisesti evätään korkojen aleneminen. Mutta kieltäytyminen tapahtuu pääsääntöisesti alhaisen maksukurin vuoksi. Pankit ottavat huomioon eri tekijät. Erittäin tärkeätä on tasapainon määrä.

Jos asiakas on maksanut noin yhdeksänkymmentäkahdeksan prosenttia velasta, muutoksen tekeminen ei ole tarkoituksenmukaista. Kun he kieltäytyvät pankista, jossa asuntolaina on annettu, sinun ei tarvitse olla järkyttynyt. Lainanottajalla on oikeus hakea rahoitusta muihin organisaatioihin. Siten on mahdollista valita houkuttelevimmat lainaehdot.

Alemmat asuntolainojen korot VTB: llä vuonna 2019

Tämän pankin asiakkaat voivat saada 9,7 prosentin koron, pidentää asuntolainan määrää kolmeenkymmeneen vuoteen ja saada enintään 30 miljoonaa ruplaa. Asuntolainan jälleenrahoitus on mahdollista vain kahdelle viittaukselle. Jos henkilö haluaa saada etuuksia aiemmin myönnetystä rahasta tavanomaisella jälleenrahoituksella, sinun on valmisteltava: passi ja SNILS, sotilaallinen henkilöllisyystodistus (miehille), todistus (2-henkilökohtaisen tuloveron muodossa), kopio työvoimasta, laina-asiakirjat ja pankin suostumuksella jälleenrahoittamiseen (tämä vaaditaan joissain tapauksissa).

Kuinka vähentää asuntolainan korkoa VTB: llä?

Asuntolainan koron alentamiseksi VTB: ssä sinun tulee ottaa yhteyttä pankkitoimiston sivuliikkeeseen ilmoituksella, joka osoitetaan luottolaitoksen johtajalle. Syynä yleensä ilmoitetaan alkuperäisten korkojen laskulla. Tämä voidaan tehdä ehdottomasti missä tahansa VTB: n haarassa. Asuntolainan koron alentamista koskevassa hakemuksessa ilmoitetaan myös koko nimi, passi-tiedot, rekisteröintiosoite, sopimuksen tekopäivä ja päivämäärä, nykyinen ja haluttu lainakorko, lainaehdot, posti tai sähköinen yhteyshenkilö. Osana kiinnostusta vähentävän menettelyn suunnittelua tarvitaan seuraavat vinkit:

- On tärkeää tutustua muuttuvien olosuhteiden seurauksiin.Tiedot, jotka toimitetaan pyynnöstä sähköisestä laskimesta verkossa virallisilla sivustoilla, ovat kaikkea muuta kuin paikkansapitäviä. Laskelmissa ei yleensä oteta huomioon palkkion maksamista koskevia ehtoja, vakuutukset lasketaan alhaisimpaan hintaan, jos tarjotut palvelut ovat puutteellisia, eikä niitä oteta huomioon kiinteistön uudelleenarvioinnin kustannuksissa. Tariffitiedot löytyvät pankkiin ottamisen jälkeen.

- Koron alentamiseksi uuden sopimuksen nojalla voidaan käyttää lisämenetelmiä, jotka takaavat maksun, esimerkiksi houkuttelemalla takaajia ja lainanottajia, mukaan lukien.

- Osana asuntolainasopimuksen uusimista alennetulla verokannalla on suositeltavaa ottaa yhteyttä pankkiin, jossa tarjotaan palkkaprojekti tai maksetaan lainansaajille muita maksuja tai joissa on aktiivisia talletuksia. Kannattavamman sopimuksen tekeminen tämän laitoksen kanssa on paljon helpompaa. Näin ollen asiakkaalla on oikeus alentaa asuntolainasopimusta useissa tapauksissa. Tällainen menettely vähentää taloudellista taakkaa, joten loppuerän maksaminen on jonkin verran helpompaa.

Siksi viime aikoina sellaisesta lainaamisesta kuin asuntolaina on tullut erittäin suosittua. Toisinaan asiakkaiden oli otettava se korkoineen. Mutta nyt tarjousta voidaan vähentää. Tätä varten sinun on kirjoitettava pankille asuntolainan koron alentamista koskeva lausunto, joka tarjoaa edullisimmat ehdot ehdoille.