Kao rezultat revalorizacije vrijednosti, čija se vrijednost izražava u valuti druge države po tečaju Središnje banke, nastaje tečajna razlika u troškovima. Računovodstvo transakcija s takvom imovinom u bilanci se provodi na temelju PBU 3/2000 "Računovodstvo imovine čija je cijena iskazana u stranoj valuti" i Zakona br. 3615-1 "O valutnoj regulaciji". Razmotrimo detaljnije kako se revalorizacija salda u stranoj valuti u 1C 8.2 vrši u računovodstvu.

Kupnja valute

Organizacije mogu kupiti dolare i eura za različite svrhe, na primjer, za uvoz materijalnih dobara. Istodobno, u bilanci se formiraju sljedeće transakcije:

- DT57 "Transferi", KT51 "Račun za namirenje" - prijenos sredstava s računa za kupnju deviza.

- DT52-1-3 "Računi u valuti", KT57 - kupljena valuta knjiži se na poseban račun.

- DT10 "Materijali", KT57 - odražava revalorizaciju salda u stranoj valuti između Centralne banke Ruske Federacije i kupovne stope.

- DT10, KT57 - uzeta je u obzir provizija banke.

- DT51, KT57 - neiskorištena sredstva se pripisuju.

Sada ćemo razmotriti kako u bilanci prikazati kupnju deviza za transakcije koje nisu povezane sa uvozom:

- DT57, KT51 - prijenos sredstava za kupnju valute.

- DT52-1-3, KT57 - pripisivanje novca na tranzitni račun.

- DT91-2, KT51 - plaćanje naknade banci.

Dalje, morate odražavati financijski rezultat transakcije. Ako je tečaj CBR-a manji od kupoprodajnog, dobivena razlika uzima se u obzir u strukturi troškova: DT91-2, KT57. Taj iznos smanjuje dobit poduzeća, koja se izračunava prilikom izračuna NEK-a. Ako je stopa CBR-a veća od kupovne, tada postoji poslovni prihod: DT57, KT91-1. Taj iznos povećava dobit poduzeća koja se izračunava prilikom izračuna NEK-a.

Primjer br. 1

Kako bi podmirila troškove zaposlenika na poslovnim putovanjima u inozemstvu, tvrtka je stekla 5000 dolara. Za to je tvrtka u banku prebacila 145,8 tisuća rubalja. Kreditna institucija stekla je valutu po stopi od 28,8 rubalja / dolar. Za ovu operaciju banka je otpisala proviziju u iznosu od 1,8 tisuća rubalja. Na dan transakcije, stopa CBR-a bila je 28,5 rubalja / dolar. Razmotrite kako revalorizacija salda u stranoj valuti u 1C 8.2. ožičenje:

- DT57 KT51 - 145,8 tisuća rubalja. - novac se prenosi na kupnju dolara.

- DT52-1-3 KT57 - 142,5 tisuća rubalja. (5.000 x 28.5) - kupljena valuta se knjiži na tranzitni račun.

- DT91-2 KT57 - 1,8 tisuća rubalja. - uzeta je u obzir provizija banke.

- DT91-2 KT57 - 1,5 tisuća rubalja. ((28,8 - 28,5) x 5000) - odražava se tečajna razlika.

Primanje valute od kupaca

Ako je tvrtka primila dolare ili eura od stranih kupaca za plaćanje robe, sredstva mora uplatiti na tranzitni račun: DT52-1-2, KT62. Organizacija je obvezna polovinu primljenog iznosa prodati na domaćem tržištu. Za kršenje ovog zahtjeva predviđena je novčana kazna u iznosu koji je jednak nerealiziranim deviznim prihodima.

Korištenje sredstava

Organizacija može poslati kupljene dolare ili eure za takve svrhe:

- Plaćanje ugovora sa stranim partnerima - DT60 KT52-1-3.

- Plaćanje putnih troškova zaposlenika u inozemstvu. Količina primljene valute na blagajni odražava se slanjem DT50 KT52-1-3.

- Otplata zajmova u dolarima ili eurima: DT66 KT52-1-3.

Prodaja valute

Odjeljak 6. Zakona predviđa da organizacija mora bez odlaganja prodati dolare i eure:

- 50% prihoda od transakcije sa stranim partnerom.

- Ako kupljeni dolari ili eura u roku od 7 dana nisu prebačeni drugoj ugovornoj strani na plaćanje materijala.

Obje transakcije odražavaju se u bilanci jednako:

- DT57 KT52-1-1 - valuta se prodaje.

- DT51 KT91-1 - sredstva od prodaje pripisuju se računu.

- DT91-2 KT57 - prodana valuta se zadužuje.

- DT91-2, KT51 - u obzir se uzimaju troškovi prodaje.

Revalorizacija salda u stranoj valuti posljednjeg dana u mjesecu dokumentira se knjiženjem DT91-9 KT99 (dobit) ili DT99 KT91-9 (gubitak). Neprodani dolari moraju se pripisati na račun: DT52-1- KT52-1-2.

Primjer br. 2

Tranzitni račun tvrtke dobio je prihod od izvoza robe u iznosu od 10 tisuća dolara. Na današnji dan banka je od tvrtke dobila nalog da proda 50% tog iznosa i prenese preostali račun na račun organizacije. Obvezna prodaja valute banka je provodila po stopi od 29,37 rubalja / dolar. Službeni tečaj dolara na dan primitka sredstava iznosio je 29,47 rubalja / dolar. Provizija banke za transakcije iznosila je 1,2 tisuće rubalja.

- DT52-1-2 KT62 - 294,7 tisuća rubalja. (10000 x 29,47) - izvozni prihod na račun.

- DT57 KT52-1-2 - 147,35 tisuća rubalja. (5.000 x 29.47) - 50% iznosa usmjereno je na obveznu prodaju.

- DT51 KT91-1 - 146,85 tisuća rubalja. (5.000 x 29.37) - sredstva se knjiže na račun organizacije.

- DT91-2 KT57 - 147,35 tisuća rubalja. - zadužena je valuta.

- DT91-2, KT51 - 1,2 tisuće rubalja. - uzeta je u obzir provizija banke.

- DT52-1-1 KT52-1-2 - 147,35 tisuća rubalja - ostatak prihoda se pripisuje.

- DT99 KT91 - 1,7 tisuća rubalja. (147,35 - 146,85 + 1,2) - odražava gubitak od operacije.

Revalorizacija salda u stranoj valuti

U PBU 3/2000 je naznačeno da vrijednost takvih dragocjenosti, izraženih u valuti, podliježe prevođenju u rublje:

- novčanice dostupne na blagajni;

- sredstva na bankovnim računima;

- dokumenti za plaćanje;

- financijska ulaganja;

- sredstva u izračunima, uključujući posuđena sredstva, osnovna sredstva, nematerijalna imovina, minimalna plaća itd.

Kao rezultat prijevoda mogu se pojaviti tečajne razlike. Sav novac u banci odražava se u rubaljima. Dakle, revalorizacija salda u stranoj valuti u porezno računovodstvo i BU.

Preračunavanje se vrši:

- na dan kreditiranja ili zaduživanja sredstava s računa poduzeća;

- na dan izvještavanja;

- kako se mijenjaju tečajevi.

dobro

Prihodi primljeni od tečajnih razlika nisu dobit od prodaje proizvoda. Stoga ne može biti predmet PDV-a. Revalorizacija salda u stranoj valuti provodi se ovisno o odabranom načinu obračuna vrijednosti. Tablica prikazuje kako se odražava kolebanje stopa u NU.

| Uvjeti plaćanja | Kod prodavatelja se obračunava prihod / Kod kupca se izračunava cijena robe | |

| NU i BU | PDV | |

| Potpunu uplatu nakon otpreme | Na dan prijenosa vlasništva | PDV nije preračunat |

| 100% plaćanje unaprijed | Na dan plaćanja avansa | |

| Djelomična uplata unaprijed | Dio - na dan akontacije, dio - na dan prijenosa vlasništva | |

Ako se koristi obračunska metoda, tada primljena valuta i dug dobavljaču pretvaraju se u rublje po službenom tečaju na dan kad je transakcija zaključena ili je izvještajno razdoblje zatvoreno. Sve ovisi o tome koji datum dolazi brže. Po istom principu određuje se datum nastanka neradnih prihoda i rashoda.

Primjer br. 3

Tvrtka je sklopila ugovor s isporukom robe s LLC. Iznos transakcije je 100 tisuća dolara. Nagodbe se obavljaju u stranoj valuti, jer dobavljač nije rezident Ruske Federacije.

Ugovorom je predviđen prijenos 50% avansa do 2. veljače i otprema robe 8. veljače. Kupac mora preostali iznos prenijeti 15. veljače. Dobavljač prenosi vlasništvo nad robom na dan otpreme.

Tečaj dolara bio je:

- od 02.02 - 35,41 rubalja / USD;

- dana 08.02 - 36,37 rubalja / USD;

- 15. veljače - 34,55 RUB / USD.

Razmotrite kako je revalorizacija salda u stranoj valuti u 1C 8.2 prikazana u poreznom računovodstvu:

- DT60 KT52 - 1770,73 tisuća rubalja. (50 000 x 35,41) - prijenos akontacije prodavatelju.

- DT41 KT60 - 3589,72 tisuća rubalja. (50.000 x 35.41 + 50.000 x 36.37) - roba se kapitalizira.

- DT60 KT52 - 1727,89 tisuća rubalja. (50 000 x 34,55) - saldo duga je isplaćen.

- DT60 KT91-1 - 91,1 tisuća rubalja. (50 000 x (36,37–34,55) - odražava se tečajna razlika.

Prilikom izračunavanja NEP-a kupac koristi metodu obračuna. Na dan kad je transakcija zaključena, računovođa LLC uključila je pozitivnu razliku u iznosu od 91,1 tisuća rubalja u prihod od OU.

Valutni obračuni

Razmotrimo detaljnije kako se revalorizacija salda u stranoj valuti provodi u 1C 8.2 po ugovorima koji su već zaključeni.U BU i NU prihod od prodaje takvih transakcija određuje se zbrojem primljenih predujma i duga. Pretplata se ne podliježe ponovnom izračunavanju.

Ali prilikom izračuna porezne osnovice za PDV, ta se pravila ne uzimaju u obzir:

- prodavatelj obračunava porez po stopi na dan primitka plaćanja unaprijed;

- prodavatelj naplaćuje PDV na vrijednosti robe na dan otpreme i oduzima PDV obračunat od predujma.

Primjer br. 4

LLC je sa stranom organizacijom zaključio ugovor o dobavi robe u iznosu od 11,8 tisuća dolara, a troškovi proizvodnje su 200 tisuća rubalja. 10. listopada 2015. partner je prenio 5000 USD unaprijed LLC-u. 20. listopada 2015., LLC je otpremio cijelu seriju. Konačni izračun izvršen je 25.11.15. Istog dana vlasništvo nad proizvodom prešlo je na kupca. Dobavljač koristi opći sustav oporezivanja, NEK plaća kvartalno.

Tečaj dolara je:

- u 10,10 - 29,4 rubalja / dolar;

- u 25.10 - 29,70 rubalja / dolar;

- u 11,25 - 30,00 rubalja / dolar

U BU-u se avansno plaćanje i otprema vrše poštom:

- DT52 KT62 - 147 tisuća rubalja. (5.000 x 29.4) - primili su predujam za robu.

- DT76 KT68 - 22.424 tisuće rubalja. - PDV se naplaćuje iz avansa.

- DT62 KT90-1– 348,96 tisuća rubalja. (147+ 6,8 x 29,7) - u obzir su uzeti prihodi od prodaje.

- DT62 KT62 - 147 tisuća rubalja. - predujam se polaže.

- DT90-3 KT68 - 53,46 tisuća rubalja. (10 000 x 29,7 x 0,18) - PDV se obračunava.

- DT68 KT76 - 22.424 tisuće rubalja. - Iznos poreza prihvaćen za odbitak.

- DT90-2 KT41– 200 tisuća rubalja. - u obzir se uzimaju troškovi proizvodnje. Isti iznos odnosi se i na neoperativne troškove.

Budući da ugovor predviđa predujam plaćanja, a konačna nagodba se vrši nakon otpreme, tečajna razlika nastaje u drugom dijelu plaćanja, tj. 6,8 tisuća USD. To se odražava u izvještajima na dan primitka sredstava:

- DT52 KT62 - 204 tisuće rubalja. (6,8 x 30) - primio je drugi dio uplate.

- DT62 KT91-1– 2.040 tisuća rubalja. (6,8 x (30–29,7)) - odražava se tečajna razlika.

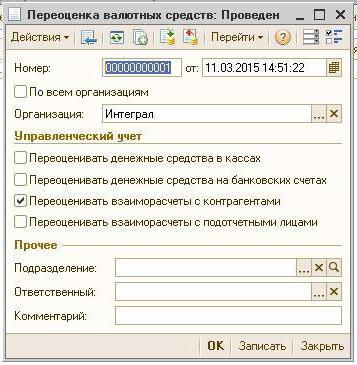

Revalorizacija salda u valuti u 1C 8.2

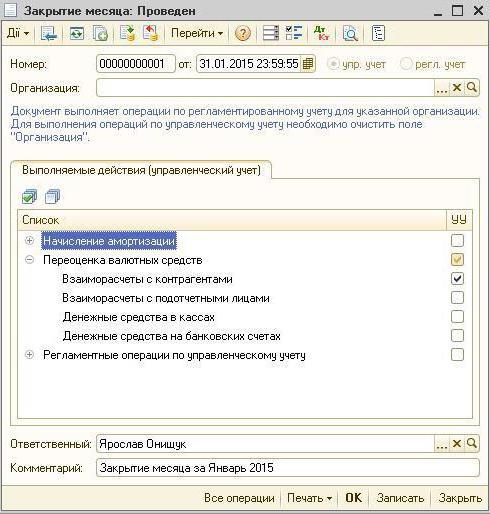

Vrijednosti izražene u dolarima i eurima preračunavaju se u bilancu po tečaju. Podaci za izračun izvlače se iz istoimenog direktorija. Dakle, revalorizacija salda u stranoj valuti u 1C 8.2. U kojem se dokumentu sklapa posao? "Planirano poslovanje" s obrascem "Revalorizacija sredstava" ili "Zatvaranje mjeseca". Razmotrite ovu shemu na primjeru rezidenata koji sredstva prebacuju stranom ugovornom stranom za plaćanje robe.

Najprije morate stvoriti tranzitni račun u programu same organizacije, naznačujući njegov broj, BIC i valutu. Zatim morate preuzeti tečajeve valuta u istoimeni imenik. Da biste to učinili, odredite datum i kliknite gumb "Preuzmi".

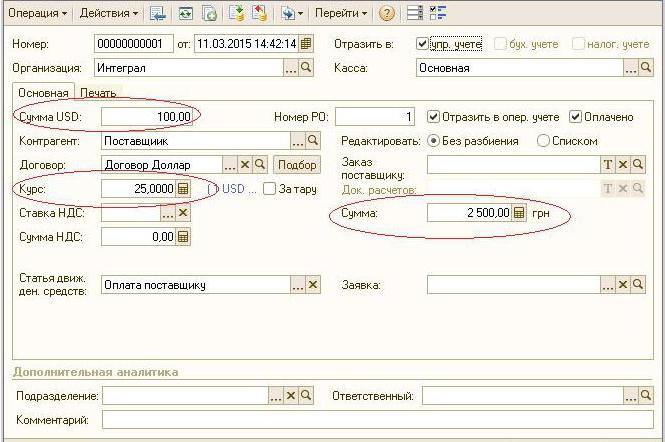

Operaciju prijenosa sredstava provodi kreditna institucija. Stoga na kartici banke možete stvoriti novi ugovor s obrascem "Ostalo" i na primjer navesti naziv "Kupnja i prodaja valute". Svi dokumenti prema ovom sporazumu moraju se čuvati u rubaljima. Prijenos sredstava s tekući račun u banku izdaje „Nalog za plaćanje odlazni“. U dokumentu koji trebate odabrati banku, navedite ugovor, iznos i svrhu plaćanja.

Sljedeći korak je pribavljanje kupljene valute na bankovni račun. Ovu operaciju izvodi i "Nalog za plaćanje", vrsta dokumenta je "Kupnja valute". Budući da je tečaj na dan otpisa rubalja i prebacivanje dolara na račun različit, tada u dokumentu trebate potvrditi potvrdni okvir "Odraz tečajne razlike u sastavu prihoda (troškova)". Prilikom vođenja dokumenta, navedeni iznos će se pretvoriti u rublje po naznačenoj stopi (DT52 KT57, DT91 KT57).

Detaljno kretanje sredstava može se vidjeti u izvještaju "Bilans stanja" račun 57. U postavkama morate navesti detalje informacija o izvođačima i ugovorima. Tako nastaje revalorizacija salda u stranoj valuti.