Egy adott adórendszer alkalmazásáról a társaság nyilvántartásba vételekor vagy a vállalkozás gazdasági tevékenységének bizonyos paramétereinek megváltoztatásakor kerül sor. Ha, megismerve az adórendszer összes lehetőségét, úgy döntött, hogy megváltoztatja a rendszert, egy ilyen eljárás végrehajtásához ki kell töltenie az egyszerűsített adórendszerre való áttérés iránti kérelmet.

Tölthetem ki az USN jelentkezési űrlapját?

A nyomtatvány elkészítéséhez nem szükséges speciális ügyvédi irodákkal lépni. Annak érdekében, hogy az űrlap kitöltésekor ne történjen elemi hiba, elegendő az ebben a cikkben szereplő információknak vezérelni. Érdemes megjegyezni, hogy az adórendszer megváltoztatásához van egy bizonyos határidő az ilyen kérelem benyújtására, ezért nagyon fontos, hogy ne hagyja ki. Az egyszerűsített adórendszerre való áttérés iránti kérelmet, amelynek határidejét a törvény egyértelműen meghatározza, orosz posta útján vagy személyesen lehet benyújtani a Szövetségi adószolgálathoz.

Miért váltson át az egyszerűsített adórendszerre?

Az egyik legkényelmesebb és jövedelmezőbb adórendszerek egy egyszerűsített rendszer. Ez elősegíti a rendszeres adólevonások minimalizálását. A kis üzleti formátumú vállalatok számára ez a mód a legkényelmesebb, mivel nemcsak az adófizetések csökkennek, hanem a munkafolyamat mennyisége is.

Az "egyszerűsített" -re való áttérés kritériumai

Az egyszerűsített adórendszer használatának jogának gyakorlása érdekében a társaságnak meg kell felelnie az Orosz Föderáció adótörvényében meghatározott követelményeknek.

A mutatóknak a következőknek kell lenniük:

- A kapott bevétel összege - a hitelbefektetések kivételével - 2017-től nem haladhatja meg az 59,805 millió rubelt az év első 9 hónapjában.

- Az alkalmazottak száma 100 főre korlátozódik.

- Az értékcsökkenthető tárgyi eszközök költségei 2017 elejétől nem haladhatják meg a 150 millió rubelt.

Milyen időkeretet jelent az átmenet?

Az egyszerűsített adórendszerre való áttérés iránti kérelmet a szabályozó testülethez legkésőbb ez év december 31-ig kell benyújtani. Azok, akik nem tudták bejelenteni az adófelügyeletet az adórendszer változásáról, nem jogosultak a következő évtől kezdve alkalmazni az „egyszerűsítést”. Az újonnan létrehozott vállalkozásoknak a nyilvántartásba vételtől számított 30 napon belül tájékoztatniuk kell a szabályozó hatóságokat arról, hogy döntöttek a különleges rendszer alkalmazásáról. A határidők betartása esetén az ilyen vállalkozásoknak joguk van tevékenységük kezdetétől használni az STS-t.

Az UTII-t alkalmazó szervezetek az egyszerűsített adórendszerre való áttérés iránti kérelmet annak a hónapnak az első napjaiban nyújtják be, amelyben az egyetlen adófizetési kötelezettség megszűnt. Ha átvált a fő módra, akkor csak egy év elteltével lehet visszatérni az „egyszerűsített módba”.

Az adóbevallás alapelvei speciális mód használata esetén

Az egyszerűsített adórendszer elsősorban a kisvállalkozásokra koncentrál, mivel a speciális rendszer lehetővé teszi az adókötelezettségek csökkentését. Azoknak a szervezeteknek, amelyek úgy döntöttek, hogy az „egyszerűsített fizetési rendszert” használják, nem számítanak fel és fizetnek ÁFA-t, ingatlanadót és nyereséget. Az egyéni vállalkozók mentességeket élveznek a bérekre felhalmozott jövedelemadó fizetése tekintetében is.

Az egyszerűsített rendszer magában foglalja az adó két mértékű kiszámítását. A felmerült költségek összegével csökkentett jövedelmet 15% -kal adóztatják, és ha csak az adóalap kiszámításánál a jövedelmet használják, akkor 6% -os adót fizetnek.

Az egyszerűsített adórendszerre való áttérés iránti kérelem benyújtása megerősíti az adott adómérték alkalmazására vonatkozó döntést.Minden vállalkozó a becsült jövedelem és a gazdasági tevékenység nagysága alapján választja meg az adórendszert.

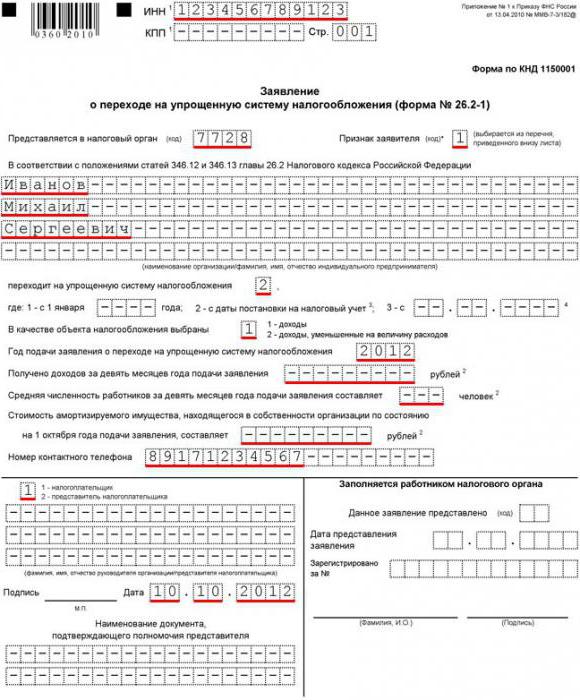

Jelentkezés az egyszerűsített adórendszerre való áttéréshez, minta kitöltése

A 26.2-1. Számú pályázati űrlapnak csak egy címe van, ezért kitöltésekor nem merülhetnek fel feloldhatatlan kérdések. A helyesen kitöltött formanyomtatvány benyújtása után az adóhatóság dönt arról, hogy alkalmazza-e a különleges rendszert, vagy megtagadja bizonyos paraméterek eltérése miatt.

Kezdje el kitölteni az űrlapot a cég szükséges adataival. A felső sorban a TIN / KPP minden bizonnyal regisztrálva van. Ezután be kell adni egy négyjegyű adóellenőrzési kódot, amelyben a társaság regisztrálva van.

Az egyszerűsített adórendszerre való áttérés iránti kérelem benyújtásának időpontjától függően hozzá kell rendelnie egy bizonyos attribútumkódot. Az egységet a társaság kezdeti regisztrációja alatt helyezik el, a második szám azt jelzi, hogy a kérelmet a regisztráció után nyújtják be, a 3-at pedig egy másik adórendszerről való áttéréskor kell letenni.

Az alkalmazás címoldalán részletesen szerepel a cég neve vagy az egyéni vállalkozó vezetékneve, neve, családneve. Az "Adó mértéke" oszlopban a levonások kiválasztott százaléka található.

Ha a vállalat már üzleti tevékenységet folytat, akkor a dokumentum következő része jelzi az év első kilenc hónapjában kapott bevétel összegét. A megfelelő sorokban szintén előírták az alkalmazottak átlagos számát és az értékcsökkenés tárgyának maradványértékét. Ha a vállalkozó éppen regisztrált, akkor ezeket a sorokat nem kell kitölteni.

Az egyszerűsített adórendszerbe történő átutalás aláírt kérelmét, amelynek formáját az adóhatóságoktól mindig be lehet szerezni, a pecsét hitelesíti, és a regisztráció helyén átadja a Szövetségi adószolgálatnak.