A fejlett piacokon kereskedők körében népszerűsége szempontjából a származékos termékek már régóta felülmúlják a valós eszközöket. A származékos termékek Oroszországban is lendületet kapnak - egyedül az elmúlt évben a származékos ügyletek szekciójában, ahol a határidős és opciókkal kereskednek, több mint 76% -kal nőtt a kereskedelem. A magánszereplők szintén fokozatosan kezdenek „megfordulni” származékos termékekkel. De ha kb határidős szerződések a többségnek legalább valamilyen koncepciója van, akkor a lehetőségek soknak még mindig nagyon egzotikusnak tűnnek. Időközben ez az eszköz - függetlenül attól, hogy a jövőben együtt használja-e, nagyon széles lehetőségeket kínál különféle feladatok végrehajtására.

Ismerkedés származékokkal

Futures és határidős szerződések az opciókat, swapokat és néhány más instrumentumot derivatíváknak, azaz az értékpapír-piac származékos termékeinek hívunk. És az alapból készülnek - az alapul szolgáló eszköz (BA): részvények, kötvények, valuták, áruk, tőzsdei indexek kamatlábak és akár természeti jelenségek is. A származékos termék és az eszköz, amelyből származik, árai meglehetősen szorosan összefüggenek, de nem azonosak.

A határidős ügyletek és az opciók a leghíresebb és leggyakoribb származékos ügyletek. Lehetővé teszik ugyanolyan könnyű szerződések kereskedelmét, amelyekben nemcsak az indexek, valuták, részvények és kötvények működnek, hanem az olaj, a földgáz, a nemesfémek, valamint az élelmiszeripari termékek is: gabonafélék és hüvelyesek, kávé, cukor és még sok más áru. Ezenkívül a legtöbb szerződést kézbesítés nélkül zárják le, lehetővé téve a kereskedőnek, hogy profitáljon az ügyletből, és kiküszöbölje a valódi áruk gondját.

Orosz származékos termékek piaca

Az orosz kereskedők származékos termékekkel kereskednek a moszkvai tőzsde (FORTS) származékos piacán. A fő likviditást az RTS-index, a fő devizapárok (USD / rubel, EUR / USD és EUR / rubel), az olaj, az arany és néhány kék forgács - Sberbank, Gazprom, VTB, Lukoil - határidős ügyleteiben koncentrálják. A többi határidős ügyben is van tevékenység, de ezek többségében nem túl jól kereskednek.

Az opciók sokkal kevésbé népszerűek, noha keresetlenül - a kereskedési volumen szempontjából ez a piac a határidős termékek körülbelül 3-5% -át foglalja el. Ennek ellenére elegendő likviditás van az opcionális magánkereskedők számára, különösen, ha a legkeresettebb eszközöket (az RTS, a Sberbank, a Gazprom, USD / rubel, EUR / USD, arany és néhány más) választja a legközelebbi lehívási dátummal.

Az orosz származékos termékek opcióinak sajátossága van - az alapul szolgáló eszköz nem részvények, valuták, áruk vagy indexek, hanem határidős ügyletek.

Jobb versus kötelezettség

Hogy megértsük, mi a különbség a határidős ügyletek és az opciók között, nézzük át meghatározásaikat. A határidős határidős szerződés egy megállapodás szerinti határidővel (lejárat), amely szerint az eladó vállalja az eszköz bizonyos áron történő eladásának kötelezettségét, és a vevő vállalja, hogy fizet érte. Az opció határozott idejű szerződés is, azonban kizárólag a birtokos számára biztosítja a jogot egy eszköz megvásárlására (vételi opció) vagy eladására (eladási opció) a megadott áron (alapérték). Így az eszközök közötti fő különbség a vevő jogai.

Az opciós eladónak kívánságától függetlenül teljesítenie kell a szerződés feltételeit, kivéve, ha természetesen a tulajdonos ezt akarja. Jogának korlátozásaként az eladó prémiumot kap a vevőtől, amely az opció ára. Ha a tranzakció az eladó számára nem jövedelmező, a kapott díj nagysága kissé csökkenti az ő veszteségét. Ha a tulajdonos számára veszteséges az opció gyakorlása, a kapott díj az eladó nyereségét fogja elérni.

Származékos szolgáltatások

A határidős és opciós ügyletek standardizált eszközök, azaz paraméterei - a beszerzési ár kivételével - változatlanok. A lejárat dátuma, az eszköz nagysága, a szerződés típusa (elszámolás vagy kézbesítés), a végrehajtás folyamata, a biztosíték összege - mindezt egy adott szerződés specifikációjában írják le. Az összes feltétel betartását a tőzsde ellenőrzi, amely a tranzakció garanciája.

A származékok másik jellemzője a beépített váll jelenléte. A helyzet az, hogy a kereskedő a határidős vagy opciós pozíció megnyitásáért nem a teljes költséget, hanem csak a garantált fedezetet (GO) fizeti. A tranzakció befejezése után visszakerül a számlára. A GO-t általában a szerződéses ár 5–20% -ában határozzák meg, de bizonyos esetekben a tőzsdei döntéssel megváltoztatható. Kiderül, hogy részvényvásárlás helyett sokkal jövedelmezőbb opció (határidős) vásárlása - ugyanazon összegért megvásárolható összeg különbsége 5-10-szeres. Így a származékos termékek bőséges lehetőséget kínálnak a spekulációra - kevesebb beruházással a kereskedő több pénzt kereshet. Ez azonban veszélyük is, mivel veszteség beérkezésekor a tőkeáttételi hatás gyorsan a teljes számla elvesztéséhez vezethet.

Különböző kockázati szint

A származékos termékek lehetővé teszik különböző kockázatú pozíciók létrehozását. A határidős pozíció megnyitása egyenértékű egy mögöttes eszköz megszerzésével vagy rövid lejáratú eladásával - a nyereség és veszteség nem korlátozott, mert az ár elméletileg bizonyos számúszor felnövekedhet vagy szinte nullára eshet.

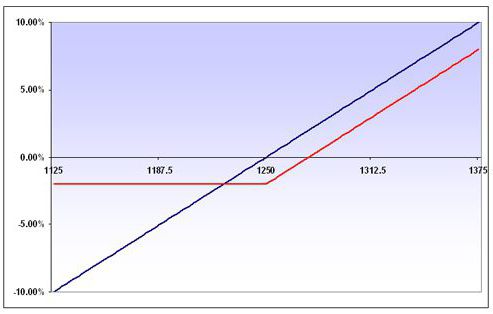

Az opció megvásárlása semmire sem kötelezi Önt, tehát a vásárló számára kedvezőtlen áremelkedés esetén egyszerűen nem kerül végrehajtásra. Vagyis a vevő számára a maximális veszteség rögzített összegű - megegyezik azzal a díjjal, amelyet az eladónak fizetett. Annak szemléltetésére, hogy az opció hogyan különbözik a határidős ügyletektől, nézzük meg az alábbi ábrát. Ez azt mutatja be, hogy ugyanazon eszköznél feltételes határidős (kék vonal) és vételi opciót (piros vonal) vásárolnak-e az eredménykimutatások. Mint láthatja, az opció megvásárlásával járó veszteség korlátozott. A profit, amelyet mindkét származékos ügynökség ígér, ugyanolyan dinamikájú, azzal a különbséggel, hogy az opció kicsit kevesebb - az eladónak fizetett prémium összegével.

Opció eladásakor a helyzet diametrálisan ellentétes: ha az ár kedvezőtlenül mozog az eladó számára, akkor korlátlan veszteséggel jár. A nyereség semmi esetre sem haladja meg azt az összeget, amelyet a vevőtől kapott. Ebben az értelemben az opcionális eladókat gyakran összehasonlítják a biztosítótársaságokkal, amelyek kockázatot vállalnak, hogy nagyobb pénzbeli kompenzációt fizetnek egy kis díjért. De ha a biztosítók csak abban reménykedhetnek, hogy a biztosítási esemény nem történik meg, akkor a kereskedők számára ez nem elég. Az opciók professzionális eladói a kedvezőtlen ármozgások esetén tervek szerint kezelik pozíciójukat a veszteségek minimalizálása érdekében. Ehhez azonban széleskörű kereskedelmi tapasztalattal kell rendelkeznie, ezért a kezdőknek nem ajánlott az opciók eladása.

Így az opciók abban különböznek a határidős ügyletektől, hogy lehetővé teszik pozíciók kialakítását egy adott kockázati szinttel.

Hogyan működik a gyakorlatban?

Itt egy vázlatos példa a határidős ügyletekre és az opciókra, bemutatva a származékos termékek kereskedelmének lényegét. Tegyük fel, hogy egy kereskedő határidős határidőket vásárolt a Sberbank részvényein 13 000 rubel áron, ami megegyezik a társaság 100 részvényének a tőzsdén történő megvásárlásával, darabonként 130 rubel áron. 140 rubel részvényárfolyam mellett a kereskedő nyeresége 1000 rubelt jelent. 120 rubelt tőzsdei árfolyamon azonos méretű veszteséget fog kapni. A kereskedő a szerződés lejárta előtt bármikor rögzítheti a tranzakcióból származó nyereséget vagy veszteséget, pozíció lezárásával.

Most fontolja meg, mi fog történni, ha a kereskedő nem maga vásárolja meg a határidős ügyleteket, hanem egy vételi opciót vásárol rajta 13 000 rubelt meghúzó áron. Ha a lejáratkor a BA ára 14 000 rubelt jelent, akkor a vevő élni fogja az opcióval.Ugyanakkor határidős kamatot kap az Sberbank részvényeiről és 1000 rubel változási fedezettel. Azonnal, ha határidős határidőnként eladta 14 000 rubelt, 800 rubelt számolna el az ügyletből származó teljes nyereségből. Ha a lejárat határidejének ára 12 000 rubelre esik, akkor a vevő nem gyakorolja az opciót, és csak a fizetett díjat - 200 rubelt - veszíti el.

árképzés

A származékos értékképzési mechanizmus egy másik említésre méltó pont. Nyilvánvaló, hogy a piac meghatározza a származékos termékek árát, ennek ellenére van egy bizonyos valós érték a szerződésre, amely lehetővé teszi, hogy megítéljük, túlértékelték-e vagy alábecsülik-e. A BA ára természetesen közvetlenül függ attól, hogy az opció és a határidős ügyfelek mennyit fizetnek. A költségek közötti különbségek nagyon jelentősek. A határidős ár mindig összehasonlítható a BA árfolyamával: például, ha a Sberbank részvényeinek ára 130 rubel, a legközelebbi lejárati határidős határidős határidőket 13200 rubel körzetében lehet forgalmazni. Az időtényező befolyásolja a határidős szerződés árát: általában minél tovább jár lejárati idő, annál magasabb a határidős ügyletek költsége a BA-hoz képest, bár a piaci esés nyilvánvaló elvárása esetén a határidős ügyletek még olcsóbbak is lehetnek. A fellebbezés végére az eszköz ára és a határidős ügyletek közötti különbség „összeomlik”.

A lehetőségekkel sokkal bonyolultabb a helyzet. A szerződés megvásárlásakor a kereskedő összehasonlítja annak piaci értékét az elméleti árral, amelyet általában a csereterminálon sugároznak. Az elméleti árat egy komplex képlet alapján számítják ki, és számos mutatót vesznek figyelembe, amelyek közül a főbbek a következők:

- függetlenül attól, hogy az opció pénzben van-e vagy sem, vagyis a BA értéke meghaladja-e az opció lehívási árát;

- a lejárat előtt hátralévő idő;

- volatilitás, azaz a BA árának változásának sebessége.

Ezen tényezők mindegyikének saját hatása van az opciós árra. Például, minél közelebb van a lejárat, annál erősebb az úgynevezett átmeneti hanyatlás - az opció elveszíti az időértéket és olcsóbb lesz, még akkor is, ha a BA ára gyakorlatilag nem változik. Másrészt, ha a szerződést hiányos időszakban vásárolták meg, és hirtelen erőteljes mozgások indultak el, az opció hozzáadott értéket adhat a volatilitás növekedésével, és néha akkor is, ha a BA-ár ellenkező irányba mozog.

Stratégiai lehetőségek

A jövők és az opciók széles lehetőséget kínálnak különböző stratégiák kidolgozására. Ezeket a mögöttes eszköz nyitott pozícióinak védelmére (fedezeti ügyletekre) és egy rövid spekulatív játékhoz használják. A derivatíváknak köszönhetően „megvásárolhatja az egész piacot”, azaz nem egyetlen zseton, hanem a piaci indexek növekedésére fogadhat. Ehhez meg kell vásárolnia határidős indexeket vagy vásárlási típusú opciókat (hosszú hívásstratégia). Medve hangulatban az ellenkezőjét teheti: nyithat rövid pozíciót egy határidős indexben, vagy vásárolhat olyan lehetőséget, mint például a put (Long Put stratégia).

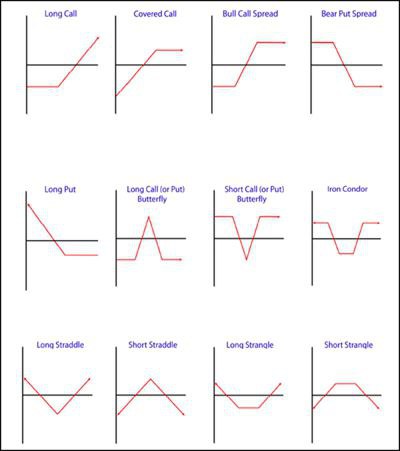

Vannak még érdekesebb stratégiák, amelyek határidős ügyletek és opciók vételével és / vagy eladásával alakulnak ki. Ezek a szerződések átmeneti különbségein, arbitrázson, a volatilitás növekedésén vagy csökkenésén és egyéb paramétereken alapulnak. Ezek közül csak néhányat említünk: egy szokásos vagy arányos bika vagy medve terjedését (bika terjedése, medve terjedése), streddla (hosszú / rövid szalma) vásárlását vagy eladását, fojtó vásárlását vagy eladását (hosszú / rövid fül), “pillangó” vásárlását vagy eladását ( Hosszú / rövid pillangó). Néhányuk grafikonjait a következő ábra szemlélteti.

Kell választanom?

Mit lehet jobb használni a kereskedelemben? Valójában az „opciók és a határidős ügyek” kérdése helytelen. Nyilvánvaló, hogy minden eszköznek megvannak a sajátosságai, amelyek lehetővé teszik bizonyos problémák megoldását. Sőt, együttes használata lehetővé teszi, hogy érdekes stratégiákat készítsen a maximális veszteség és a jövedelmezőség megadott paramétereivel, amelyek a legmegfelelőbbek a piaci jelenlegi helyzethez.

A származékos termékek érdekesebb és összetettebb eszközök, mint a részvények és egyéb eszközök. Képességeik meglehetősen szélesek: a napközbeni spekulációktól a fedezeti pozíciókig, akár hónapokig, akár évekig is. Természetesen a derivatívákat érdemes megtanulni együtt dolgozni, ez kibővíti a kereskedő képességeit, és lehetővé teszi, hogy pénzt keressen bármilyen piaci helyzetben.