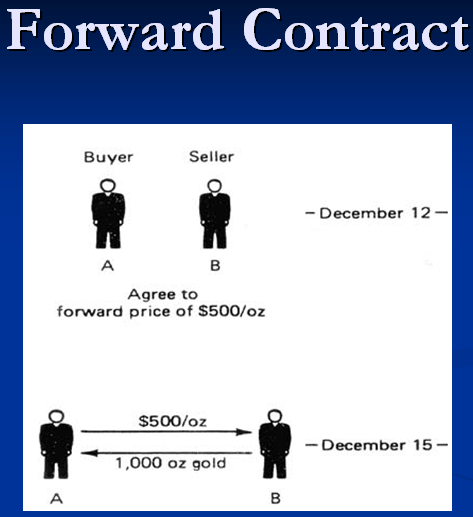

A gazdaságban hatalmas számú pénzügyi eszköz létezik. Beszéljünk az egyikről. A határidős szerződés valójában két fél között megkötött szerződés, amely részletesen leírja az alapul szolgáló eszköz egy meghatározott összegének egyértelműen meghatározott költséggel történő vásárlását vagy eladását, a jövőbeni megállapodás feltételeivel együtt. Aláírja ezt a szerződés típusa azt jelenti, hogy az ügylet egyik fele - az eladó - vállalja, hogy a mögöttes eszközök egy meghatározott összegét a szerződésben megadott számra szállítja, de a szerződés aláírásának időpontjától távoli. A másik oldal - a vevő vállalja a szállítás időben történő elfogadásának kötelezettségét.

A szerződések főbb jellemzői

A határidős szerződés aláírásának napját a megállapodás időpontjának nevezzük. A felek által a megállapodás időpontjaként meghatározott számot nevezzük a fizetés vagy az elszámolás dátumának. A szerződéskötés pillanatától az elszámolásig eltelt időintervallum felhívásra kerül. A szerződések bármilyen feltétellel és összeggel megköthetők, mindegyik fél mindkét fél igényeitől függ. A határidős ügyleteket tekintik a leghatékonyabbnak, amelynek értéke 5 millió dollárral kezdődik. A nemzetközi derivatívák piacán a szerződések összege 1 és 100 millió között változik. Az összes paramétert - a szerződés aláírásának dátumát és az elszámolás dátumát, a tranzakció összegét és a mögöttes eszköz mennyiségét - tisztán egyedi módon határozzák meg. Nincs korlátozás ebben a kérdésben.

Kockázat fedezés

A szerződés értékének előzetes meghatározása révén lehetséges a kockázatok fedezése. A pénzügyi eszköz értékének meghatározásával az eladó és a vevő egyaránt teljesen mentesül a határidős időszakban a piaci érték változásának kockázatától. Az ügylet nem teszi lehetővé bizonyos előnyök megszerzését. Az eladó nem kap jelentős előnyt egy eszköz piaci értékének növekedése esetén, és az eladó nem kap ugyanazon eszköz csökkenésének eredményét. Ha ez a helyzet előfordul, akkor az egyik fél megtagadhatja kötelezettségeit, mivel lehetőséget kap arra, hogy kedvezőbb feltételekkel kössen megállapodást. A szerződéseket szilárd határidős ügyletekként határozzák meg. A megállapodás alapjául szolgáló kötelezettség teljesítése képezi az alapját, ennek hiányában az eszköz megszűnik a kockázatok fedezésére szolgáló iránymutatásként.

A történet

A határidős ügyletek először körülbelül 400 évvel ezelőtt jelentek meg. A jövőbeni növények eladására vonatkozó formátumuk volt. Az elmúlt néhány évtizedben a szerződések különösen népszerűek lettek, és a pénzügyi eszközök voltak a fő téma. A határidős pénzügyi piac lényegében tőzsdén kívüli piac. A tőzsdei kereskedelem elfogadhatatlan a megállapodások megkötésének feltételeinek egyedi jellege miatt. A szerződéses kereskedelemben formálisan bármely üzleti egység részt vehet. A gyakorlatban a partner kiválasztását nagyon óvatosan és körültekintően végzik, mivel ez csökkenti a szállítás megszakításának kockázatát.

Piaci piaci résztvevők

A megállapodások nagyrészt nagy bankok és nyugdíjalapok, biztosítótársaságok, amelyek jó hírnevet képviselnek. A tranzakciók bizonyos kategóriáira bizonyos korlátozások vonatkoznak.Példaként a határidős hitelügyleteket, amelyek során az egyik félnek nyitott hitelkerettel kell rendelkeznie a társaságban, amely a megállapodás második feleként jár el. A magánvállalkozók ajánlattevők is lehetnek, de erős anyagi alapokkal kell rendelkezniük és aktív résztvevőknek kell lenniük a világ pénzügyi életében.

Ki határozza meg a határidős piac hangulatát?

A határidős piacon a legaktívabb szereplők a bankok. Aktívan deviza határidős vételi szerződést használnak a pénzügyi eszközök értékváltozásaival kapcsolatos saját kockázatok fedezésére. A pénzügyi intézmények az ilyen típusú megállapodásokat hasonló céllal kínálják ügyfeleik számára. A széles pénzügyi lehetőségek miatt az elosztás és az anyagi források vonzása szempontjából a bankok - más ajánlattevőkkel ellentétben - elkerülik a valós veszteségeket, még akkor is, ha a piaci árak nem a kezükbe kerülnek. Két ellentétes szerződés megkötésével a bank könnyedén fedezi az egyik ügylet veszteségét a másikkal. A bankok közvetítőként is működhetnek, amelyek segítik az ellentétes vágyakkal rendelkező piaci szereplők megtalálását.

A szerződéses kereskedelem sajátosságai

A határidős szerződéses kereskedelemnek nincs egyértelmű szervezett felépítése. Az alacsony verseny ebben a tevékenységi szegmensben bizonyos előnyökkel jár a bankok számára annak lehetőségében, hogy partnerségi feltételeket kötelezzék a megállapodások feleire. A határidős devizaszerződésekből származó nyereség nagyban függ attól a képességtől, hogy meg tudja-e előre jelezni az eszköz jövőbeni értékét, amely a megállapodás alapja.

A bankok nyernek itt, mert hatalmas mennyiségű információhoz férnek hozzá, profi elemzők dolgoznak benne. Ez egy hatalmas és aktív ellátási piac, az OTC tőzsde kialakulásához vezet. A határidős szerződéseket nemcsak az alapok valós összegére, hanem egy feltételes szerződésre is lehet aláírni. Ez utóbbi esetben a megállapodás végrehajtása után, a szerződés és az alapul szolgáló eszköz piaci értékének különbsége esetén az egyik fél a másiknak csak az árkülönbséget fizeti. Valuták, részvények, értékpapírok és egyéb pénzügyi eszközök tényleges cseréje nem történik meg.

A szerződések előnyei

A határidős szerződés egy univerzális pénzügyi eszköz, amelynek vannak bizonyos előnyei, mint mások. A tranzakció fő előnye abban rejlik, hogy az egyedi jellegű, amely lehetővé teszi a kockázatok nagyon professzionális fedezését. A határidős megállapodások nem írják elő kiegészítő pénzeszközök, jutalékok lefoglalását. Ami a bankok kiváltságait illeti, megjegyezhető az a képesség, hogy meghatározzuk a mögöttes eszköz értékét és diktáljuk annak feltételeit, mivel a tranzakciók tőzsdén kívüli ügyletek.

Hátrányok a szerződések

A szerződés fő hátránya a mozgástere. A feleknek a megállapodás egy részének teljesítésére vonatkozó kötelezettsége nem teszi lehetővé a szerződés felmondását vagy annak módosítását a határidő előtt. A másodlagos határidős piac hiánya egyszerűen lehetetlenné teszi a szerződés viszonteladását. Ez ahhoz vezet, hogy az instrumentum elég alacsony likviditással jár, és túl nagy a kockázata annak, hogy az egyik fél nem teljesíti kötelezettségeit. A szűk kereskedelmi keret arra kényszerítette a piaci szereplőket, hogy keressenek kiskapukat. Például manapság nagyon gyakori a szerződések megkötése, amely lehetőséget biztosít a megállapodások felmondására két fél megállapodása vagy a másik kezdeményezésére, de utólagos kompenzáció megfizetésével.

Mi korlátozza a határidős piaci szereplők számát?

A határidős piaci szereplők számát szigorúan korlátozza egy sor normák és szabvány.A határidős szerződés vásárlásához vagy eladásához a kereskedési résztvevőknek hitelkerettel, magas minősítéssel és stabil pénzügyi kapcsolatokkal kell rendelkezniük egy banki intézménnyel. A határidős tranzakciók hiánya a résztvevők számára a korlátozott lehetőségek miatt vezet a partnerbank kiválasztásakor; el kell fogadnia a pénzügyi intézmények által diktált feltételeket. Bizonyos nehézségekhez kapcsolódik a partnerek keresése, mivel nem olyan könnyű megtalálni az ellenkező helyzetre kész pártot. Ez a határidős ügylet piacának elégtelen népszerűségéhez és aktivitásához vezet.

Mi a különbség a határidős és a határidős ügyletek között?

A jövőbeni értékű szerződések határidős és határidős. A különbség közöttük jelentős. A határidős ügylet a vevő és az eladó között van aláírva, míg a partnerség fő célja az eszköz valós értékesítése. A határidős ügyleteket a tőzsdén kívüli piacon valósítják meg, ami az instrumentum likviditásához vezet a határidős termékekhez képest. Például nagyon nehéz tonna tonnás fém számára vásárlót találni, ha az már nem releváns egy adott üzemre.

A határidős ügyletekhez képest a határidős ügyletek szabványosított szerződésként működnek, amelynek fő célja ez spekuláció. Nem valódi kínálatról van szó. A határidős és a határidős ügyleteket a nyilvánvaló látszólagos hasonlóságok ellenére ellentétes célokra használják. A „szabványosított” kifejezés az áruk mennyiségének egyértelmű korlátozását jelenti a csere feltételeivel. Csak egész tételek kereskedhetnek. Például sok réz 2500 font, búza pedig 136 tonna. Az opciók, a határidős határidős ügyletek és a határidős határidős ügyletek pénzügyi eszközök, de létezésük célja eltér, amely meghatározza az alkalmazás sajátosságait.

Határidős devizaszerződések

A devizatípusú határidős szerződés általános jellemzője a partnerségi feltételek előzetes tisztázását teszi lehetővé a következő paraméterekben:

- A szerződés pénzneme.

- A tranzakció összege.

- Árfolyam.

- A fizetés dátuma.

A határidős ügyletek időtartama 3 nap és 5 év között változhat. A leggyakoribb szerződési feltételek 1, 3, 6 és 12 hónap a szerződés megkötésétől számítva. A határidős devizaszerződést eredendően a következő kategóriába sorolják: banki műveletek. Nem szabványosítva, bármilyen helyzethez adaptálható. A határidős ügyletek piaca, amelynek futamideje domináns valutapárokon nem haladja meg a 6 hónapot, nagyon stabil. A piaci szegmens, amelyen belül a tranzakciókat legalább 6 hónapra megkötik, instabil. Bármely realizált hosszú távú ügylet jelentős árfolyam-ingadozást okozhat a devizapiacon.

Az előremenő műveletek típusai

A határidős szerződés két formátumban is benyújtható:

- Egy egyszerű határidős ügylet vagy egyenes megállapodás. Ez egy olyan konverziós tranzakció, amelynek egyértelmű értéknapja eltér az azonnali dátumtól. A helyzet nem rendelkezik egyidejű fordított tranzakcióról. A felek megállapodást kötnek egy bizonyos összeg biztosításáról egyértelműen meghatározott időtartamra és rögzített kamatlábbal. Ezt a tranzakciós formátumot széles körben használják az árfolyam-ingadozások elleni biztosításra.

- Swap-ügyletek. Ez a tandem ellentétes azokkal a konverziós típusú tranzakciókkal, amelyek eltérő értéknapokkal rendelkeznek. A bankok közötti devizaügyletek egyfajta kombinációja egy valuta vétele és eladása között, de teljesen más időközönként. Egy pénznem ekvivalens mennyiségét egyidejűleg egyértelműen meghatározott időtartamra adják el és vásárolják meg a piacon, és fordítva.

Figyelembe véve a határidős ügylet kérdését, érdemes tisztázni azt a tényt, hogy az ilyen típusú megállapodásokban speciális határidős kamatlábat alkalmaznak, amely radikálisan különbözik az azonnali kamatlábatól.Ennek oka a betétek kamatlábainak különbsége, amelyet az országok kínálnak. A határidős kamatláb kiszámításához speciális képletet kell használni.