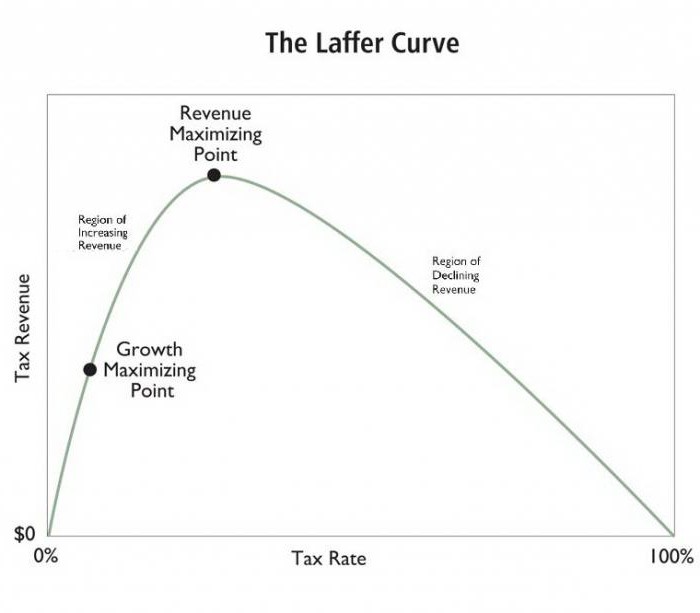

A Laffer-görbe egy elméleti koncepció, amely megmutatja az adóbevételek mértéke és az adó részbeni állami költségvetési bevételei közötti összefüggést. A rendszert 1974-ben Arthur Laffer amerikai közgazdász fejlesztette ki. Az adócsökkentés érveként néha a görbe mutatóit használják fel.

koncepció

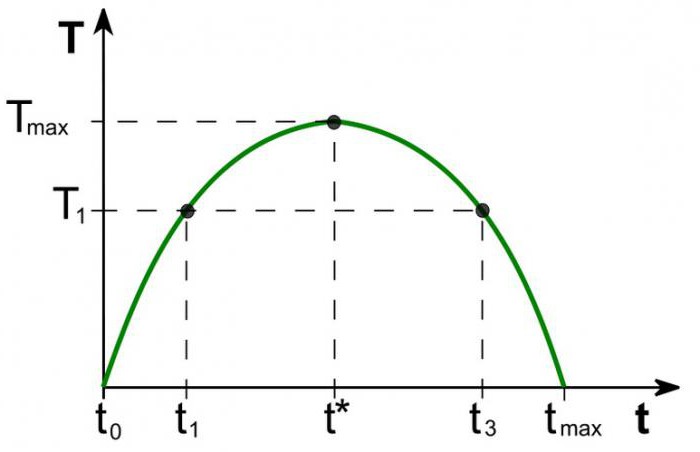

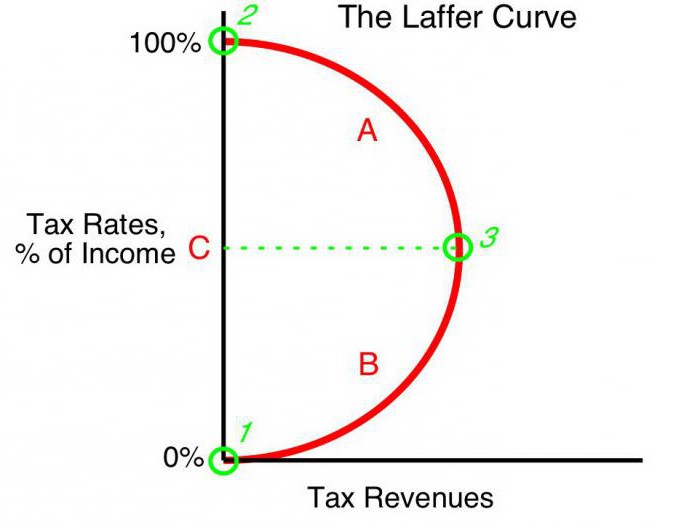

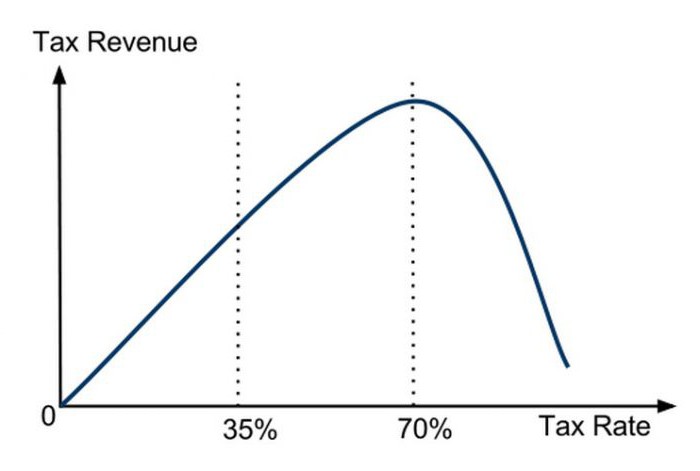

A költségvetési bevételek jövedelemadóval megegyező mértékű értéke nulla (t0 = 0%). Laffer elmélete szerint az adókulcsok fokozatos emelése az adóbevételek kisebb növekedését eredményezi azon a ponton, ahol az adómértékek további növelése csökkenti az általános adóbevételeket. A mutatóknál, amikor a jövedelemadó mértéke 100% (tmax = 100%), a bevételek nullára esnek.

A Laffer-görbe azon pontját, amely a maximális adóbevételi rátának felel meg, telítési pontnak (Tmax). A Laffer - görbe formájában azt mutatja, hogy a kormány két különböző adómértéknél azonos szintű adóbevételt érhet el (T1) - az első negyedévben (t1) és a görbe harmadik negyedéve (t3).

elmélet

A Laffer-görbe a következő feltételezéseken alapul:

- T adóértéknél0= 0% adófizetõ nem fizet adót, az állami költségvetés nem számol fel adókat.

- Az adómérték növekedése két ellentétes hatást vált ki: növeli az állami bevételek részesedését a kereskedők költségvetésében és csökkenti az üzleti vállalkozások bejelentett adóköteles jövedelmét.

A Laffer adómértékének növelésének második hatása az alábbiakkal magyarázható:

- Csökkent ösztönzők a munka és a gazdasági tevékenység folytatására. Vagyis az előnyök korlátozása, amelyek egy adott területen a gazdasági szereplők részesültek, arra ösztönzi őket, hogy csökkentsék a gazdasági tevékenységet és korlátozzák tevékenységüket ezen a területen.

- A rejtett jövedelem növekedése a kereskedők árnyékban való elvonulása miatt. Magasabb adómérték mellett az üzleti vállalkozások számára előnyös (a kockázatok ellenére), hogy nem fizetnek teljes mértékben adót. A Laffer-görbe ezt egyértelműen mutatja.

- A növekvő tendenciák a gazdasági tevékenység - különösen a nagyvállalatok - külföldi mozgásában.

Bizonyos maximális adózási szinttel tmax = 100% -ban eltűnik az összes munkavállalási ösztönző, és lényeg az adóköteles vállalkozás folytatása. Mivel nincs motivációja a munkavégzésnek, a szervezetek abbahagyják a működést. Így adózási objektumokként megszűnnek, vagyis a jövedelem nulla.

gyakorlat

A Laffer-görbe az állami adók és a kincstári jövedelem kapcsolatát írja le, lehetővé téve a kormány és az üzleti vezetők számára kölcsönösen előnyös telítési pont megtalálását (Tmax). A Laffer koncepciója a gazdaság leghíresebb modellje, amelynek szerzői az adómértékek csökkentését szorgalmazták a beruházások ösztönzése és az állam gazdaságban betöltött szerepének csökkentése érdekében a versenyképesség érdekében.

Alapvető előfeltétele az államnak fiskális politika A Laffer-görbe alapján megfogalmazva lehetőség van (bizonyos feltételek mellett) a költségvetés népességének növelésére, miközben az adókulcsok csökkentése mellett.

Amerikai elmélet

Néhány országban elérte az amerikai közgazdász tanulságainak üzleti gyakorlatban való alkalmazásának valóban lenyűgöző hatását. Érdekes módon a költségvetési bevételek növekedése és a gazdaság ütemének növekedése mellett a jövedelmek jelentős újraelosztása is történt a társadalmon belül.

1925-ben az Egyesült Államok 73% -ról 25% -ra csökkentette a személyi jövedelemadó magas szintjét. Az adó bevételének költségvetése 719 millió dollárról (1921) 1 milliárd dollárra (1929) nőtt.Ráadásul a gazdagokból származó jövedelem (100 000 dollár feletti éves jövedelem) az adó teljes összegében 28% -ról (1921) 51% -ra (1926) nőtt. Éppen ellenkezőleg, a legalacsonyabb jövedelmű (10 000 alatti) adófizetők 1921-ben 23% -ot, 1926-ban pedig az összes adóbevétel összegének csak 5% -át fizettek.

A Laffer-koncepció első közvetlen alkalmazását a gazdaságpolitikában az Egyesült Államokban a nyereségráta 1981-ben bekövetkezett jelentős csökkenése okozza. R. Reagan elnök vezetése először 70% -ról 50% -ra, majd 1986-ban 28% -ra csökkentette a maximális adómértéket, és pozitív hatást ért el. Ezután gyakorlatilag megerősítették, hogy az adókulcs és a Laffer-görbe összekapcsolódtak, hogy a csupasz elmélet működik.

Alkalmazás Lengyelországban

Lengyelországban a Laffer-görbe tapasztalata az alkohol jövedéki adóival kapcsolatos. Az alkohol jövedéki adójának 1999–2001-es emelése hozzájárult az állami költségvetés bevételeinek (a várakozásokkal ellentétben) csökkenéséhez. A jövedéki adók 2002-es csökkenése éppen ellenkezőleg, növelte a bevételeket. Vagyis a Laffer-görbe az adók jövedelmezőségével való kapcsolatát tükrözi, és nem az egyes adók típusait.

Egy másik lengyel példa: a dohánytermékek jövedéki adókulcsának növekedése a jövedelem csökkenését váltotta ki, melyet a csempészett cigaretták egyidejű növekedése okozott. A jövedéki adók növekedését Lengyelországban a hazai termelés csökkenése és a dohánytermékek legális értékesítésének csökkenése kísérte, miközben a dohányosok száma nem változott. Ugyanakkor a statisztikák az árnyékgazdaság és a csempészet párhuzamos növekedését mutatták jövedéki termékek. A jövedéki adók ezt követő csökkentése 27% -ról 19% -ra az adóból származó költségvetési bevételek jelentős növekedését okozta.

Érvek és ellenérvek

Bár a Laffer-görbe pozitív kapcsolatot mutat a jövedelmezőség és az alacsonyabb adók között, a koncepciónak ellenállása van. Megjegyzik, hogy az Egyesült Államokban a 80-as évek adócsökkentéseit emelések kísérték költségvetési hiány. Ez egy erős érv a kritikusok kezében, de a szurkolók azt állítják, hogy a bevételek növekedtek, és az egyre növekvő költségvetési hiány a költségvetési kiadások növekedéséhez vezetett.

Mindazonáltal, függetlenül a jelentős adócsökkentéseknek az adóbevételek szintjére és szerkezetére gyakorolt hatásáról, a Laffer-görbe határozottan pozitív hatással volt az Egyesült Államok gazdasági növekedésére az 1980-as években.

Görbe alakzatok

A progresszív közgazdászok szerint a Laffer-görbe leírja annak lehetőségét, hogy az adó mértéke csökkenjen a költségvetés teljesítése érdekében. A gazdasági liberalizmus támogatói gyakran használják ezt a fogalmat az adócsökkentések igazolására. Hangsúlyozni kell, hogy noha a Laffer-görbe fogalma bizonyos gazdasági körülmények között igazolja az adócsökkentést a költségvetési bevételek növelése érdekében, erről a kapcsolatról nincs egyértelmű bizonyíték.

A statisztikai elemzés egyetlen igaz módszere az adóbevételek összegének az adómérték változásaira gyakorolt reakciójának empirikus vizsgálata. Egyes tanulmányok azt mutatják, hogy a tényleges Laffer-görbe jelentősen eltér a „kanonikus” görbétől, és aszimmetrikus alakkal rendelkezik. Az állami adóbevételek maximalizálása mértékének meghatározása rendkívül összetett folyamat, és számos nehézséggel jár.

illékonyság

Meg kell jegyezni, hogy a Laffer-görbe az adó és a jövedelem "ideális kapcsolatának" kapcsolatát írja le, az idő tendenciáinak figyelmen kívül hagyásával. Például egy katonai fenyegetés esetén az állampolgárok az állam érdekében hajlandóak nehéz teher viselésére. A katonai célú adók további emelése ebből a forrásból származó bevételek növekedéséhez vezet. Így a Laffer-görbe telítési pontja jelentősen jobbra tolódik el. A háború után az országok általában alacsonyabbak az adómértékek.Csökkentése ismét növelheti a költségvetési bevételeket, ennek eredményeként az adó mértéke (bár háborúban gyakran a telítettségi szint alá kerül) magasabb lesz, mint a háború utáni telítettségnél. A fenyegetések megszűnésével a görbe alakja is megváltozik, a telítettség aránya jelentősen csökken.

Helyszín hatása

A Laffer-görbe a régió és az adóbevétel kapcsolatát is leírja, vagyis a görbe alakja a helytől függ. Az országon kívüli helyszíneken folytatott üzleti adómentes feltételek eltérhetnek. Például a határ menti régiókban könnyebb a magas jövedéki adókkal kivetett belföldi alkoholt olcsó importtal helyettesíteni. A fogyasztók arra vágynak, hogy kevésbé jövedéki termékeket vásároljanak, és csempészett termékeket szerezzenek be. Az adóalap ennek megfelelően csökken. A grafikon telítettségi pontja jelentősen balra tolódik el a központi régiókhoz képest, ahol a titkos termékek szállítása bonyolult és kevésbé költséghatékony a csempészek számára.

Rövid távon

Az egyik olyan probléma, amellyel az állam gazdaságpolitikájának vezetői szembesülnek, a Laffer-rendszer korlátozása, amely a görbe teljesítményének rövid és hosszú távú különbségével jár. Rövid távon az üzemeltetők nem tudnak gyorsan reagálni az adómérték változására, még akkor sem, ha az gyorsan mozog a maximális adózás felé.

Elméletileg azt lehet állítani, hogy az ultra-rövid időszakban a t maximális sebességgelmax = 100%, a költségvetés nyereségessége nem csökken (az elmélettel ellentétben) nullára. Ennek oka a kereskedők késedelem nélküli vis maior reakciója. Az üzemeltetők fokozatosan csökkentik a gazdasági aktivitást a kormány körültekintésének vagy a termelés tehetetlenségének reményében. Ez azt jelenti, hogy amíg a gazdasági tevékenység egy ideig nem szűnik meg, a jövedelem 100% -ának megfelelő adót fizetnek. Ezen felül néhány (talán a legtöbb) szervezet belép az árnyéküzletbe, „szorgalmasan” fizetve a hivatalos jövedelem 100% -át a törvényes tevékenység megjelenésének fenntartása érdekében.

Hosszú távú

Amikor a kormány kidolgozza a hosszú távú adóügyi perspektívát, a Laffer-görbe pontosabban működik, lehetővé téve minden gazdasági egység számára a hatékonyabb üzleti tervezést. Az adómérték Laffer-görbe alapján történő optimalizálása azonban a hatóságok számára nem könnyű, és politikai döntést igényel. A fejlett országokban a rövid választási ciklus gyakran arra kényszeríti a kormányokat, hogy rövid távon dolgozzanak, komolyan korlátozva Laffer ötleteinek alkalmazhatóságát az üzleti gyakorlatban.