A kereskedelmi és gazdasági kapcsolatok fejlődése megfelelő pénzügyi rendszer kialakulásához vezetett. Az akkreditív az egyik legmegbízhatóbb külkereskedelmi ügyleteknél. A folyamat résztvevői között azonban ez nem különösebben népszerű. Lássuk miért.

meghatározás

Az akkreditív egy pénzügyi intézmény azon kötelezettsége, hogy az árut a szállítónak fizeti az ügyfél nevében. Az átruházásra akkor kerül sor, ha dokumentumok állnak rendelkezésre, amelyek igazolják az áruk teljes és időben történő szállítását. Az akkreditívet külön adásvételi szerződés hagyja jóvá. Az ilyen műveletek során a résztvevők csak értékpapírokkal foglalkoznak.

Az akkreditív fizetési módjának előnyei:

- a felek érdekeinek védelme, az áruk időben történő kézbesítésének garantálása;

- banki biztosíték az áruk fizetésére;

- lehetőség az előrefizetés elkerülésére;

- pénz-visszafizetési garancia a vevőnek, ha az árut nem kézbesítették.

típusok

A visszavonható fizetési mód akkreditíve megváltoztatható vagy törölhető a kedvezményezett (kedvezményezett) előzetes hozzájárulása nélkül. Egy ilyen dokumentum fő előnye a gyors fizetés. De csak akkor használják, ha a felek egymásba bíznak. A visszavonhatatlan akkreditívet csak a kedvezményezett hozzájárulásával lehet megváltoztatni.

Fizetési módok

- Bemutatkozáskor. Pénzt fizetnek a kedvezményezettnek, miután a bank ellenőrizte a neki benyújtott dokumentumokat. ilyen település típusa "fizetés a dokumentum ellen".

- Alapján váltó. A behozatali akkreditív feltételei szerint megállapítják, hogy a kibocsátó bank a tervezet elfogadásával teljesíti kötelezettségeit. A dokumentumok ellenőrzése után a pénzintézet megerősíti a számlát, és a fizetés napján átutalja a pénzeszközöket a kedvezményezett javára a külföldi partnertől kapott részletekre.

- Az akkreditív részletfizetési mód arra kötelezi a kibocsátó bankot, hogy a dokumentumok kézhezvétele után köteles a tranzakciót a megadott időn belül végrehajtani.

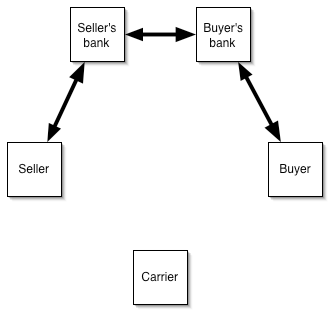

Forgalmi rendszer:

- A tranzakció résztvevői akkreditívvel aláírják a megállapodást.

- A vevő benyújtja a kérelmet.

- A kibocsátó értesíti az akkreditált bankot az akkreditív megnyitásáról.

- Az eladó kiszállítja az árut.

- A TTN átutalásra kerül az ajánlott bankba.

- A kifizetések az eladónak történnek.

- A TTN-ket a kibocsátó bankhoz küldik.

- A vevő fizet az árut és megkapja az okmányokat.

Nézzünk röviden a dokumentum elkészítésének jellemzőire és az alapvető terminológiára:

- „A szállítás határideje” - legkésőbb az akkreditív befejezési napján.

- "Jelentkező" - a cég neve, címe és telefonszáma.

- „Kedvezményezett” - egy külföldi partner neve és elérhetősége.

- Összeg ”számokkal és szavakkal, a pénznem nevével.

- „Kedvezményezett bankja” - annak az intézménynek a részletei, amelyik szolgálja a külföldi partnert.

Az akkreditív hátrányai

Ide tartoznak a következők:

- a bank több héten át ellenőrizheti a dokumentumokat;

- ha a vevő megtagadja a fizetést, az eladó viseli az áruk tárolásával, eladásával vagy az országba történő szállításával kapcsolatos összes költséget.

Áruk behozatala

Az import akkreditív felhasználásának célja:

- maximális kockázatcsökkentés az ügylet feltételeinek be nem tartása esetén;

- finanszírozási szerződések alacsony arányban a nemzetközi pénzügyi piacon (az importőr hitelt kap a fedezéshez, az orosz bank pedig idegen szervezetektől finanszírozza a pénzt).

Az ügyfél jutalékot fizet a banknak a dokumentumok feldolgozásáért, a hitel és a fedezet% -ában.

A dokumentumok forgalma:

- folyószámlák és devizaszámlák nyitása egy ügyfél által egy bankon;

- import tranzakciós útlevél regisztrálása;

- - akkreditív megnyitására vonatkozó kérelem benyújtása;

- - az ügylet finanszírozása.

A nemzetközi elszámolások akkreditívje a következő előnyökkel rendelkezik az importáló ügyfelek számára:

- a fizetés az áruk szállítását igazoló dokumentumok kézhezvétele után történik;

- új vagy nem ellenőrzött ügyfelekkel történő munkavégzéskor nem kell előleget fizetni;

- az összes dokumentumot ellenőrzik a bankban;

- az ellátás finanszírozására szolgáló pénzeszközök hiányában az ügyfél alacsony nemzetközi kamatlábbal kaphat kölcsönt;

- minimális dokumentumcsomag (csak akkreditív megnyitására irányuló kérelmek);

- a fedezettség rubelben van kialakítva, azaz nincs valutakockázat.

Áruk kivitele

Az export akkreditív felhasználásának célja:

- A szerződéses feltételek nem teljesítése esetén a kockázat maximális csökkentése.

- Az a képesség, hogy halasztást nyújtsanak a vevőnek.

Egy banki ügyfél csak jutalékot fizet a banknak a papírmunkákért.

A nem készpénzes fizetések akkreditívének az exportőrök számára a következő előnyök vannak:

- a kiszállítás fizetését a bank garantálja;

- nincs szükség szolgáltatásra áruhitel;

- az exportőr rövid idő alatt megkapja a fizetést, és befektethet a működő tőkébe;

- lehetőséget a piacok bővítésére és új partnerek vonzására.

Akkreditív fizetési mód: rendszer

A műveletek algoritmusa a következő:

- szerződéskötés partnerrel;

- akkreditív megnyitására vonatkozó kérelem benyújtása;

- dokumentummegtekintés;

- áruk szállítása;

- dokumentumok átutalása a bankhoz;

- TTN ellenőrzés;

- a dokumentum átutalása a vevő bankjának;

- áruk fizetése;

- dokumentumok kézhezvétele a vevő által.

Akkreditív kerül felhasználásra a következő vásárláskor:

- lakások, föld;

- részvények az LLC-ben;

- részvény;

- fizetés az árukért.

példa

Az európai ruházatot a hazai piacon értékesítő társaság vezetése úgy döntött, hogy egy sorozatot vásárol egy új külföldi beszállítótól. A szerződéses ár 1 millió rubel. A megrendelés megerősítéséhez 30% előleg fizetendő. A társaságnak nincs elegendő szavatolótőke. Ezért a vezetés szerződést kötött egy akkreditív fizetési formáról, és a megfelelő nyilatkozattal a bankhoz fordult. Az orosz banknál nyitott betét került felhasználásra a fizetés biztosítékául. Pénzügyi intézmény jutaléka - az ügylet összegének 0,7% -a. A szállító szállította az árut, és bemutatta a fizetési dokumentumokat a pénzügyi intézménynek. Ezután a TTN-t egy hazai bankhoz küldték, amely levonta a pénzeszközöket az ügyfél betétéből és visszatérítette a befizetést.

Alternatív lehetőség

Az akkreditívet az import utáni finanszírozáshoz is használják. Egy külföldi bank fizet az eladónak, halasztást adva az orosz pénzintézetnek, amely szintén elhalasztja a fizetési határidőt az ügyfelének. Az ilyen műveletek hasznos lehetnek azoknak a szervezeteknek, amelyeknek kölcsönökre van szükségük kölcsönökre a külkereskedelmi tevékenységek végrehajtásához,

Elszámolási eljárás:

- az ügyfél nyitja a folyószámlákat és a pénznemeket;

- aláírják az importszerződést, amely előírja az akkreditív használatát;

- készített tranzakciós útlevél, az Orosz Föderáció jogszabályainak követelményeivel összhangban;

- az ügyfél akkreditívet kér;

- az importbank az áru kiszállítása után fizeti a szállítást az eladónak, késedelmet nyújt az orosz pénzintézetnek, amely szintén elhalasztja az ügyfél fizetési határidejét.

Egy ilyen rendszer előnyei a vásárlók számára:

- a kötelezettségek teljesítésének képessége saját tőke vonzása nélkül;

- alacsonyabb finanszírozási költség (egy hitelhez képest), mivel a tranzakciót devizában fizetik;

- kölcsönszerződés megkötésekor egységes kamatlábat állapítanak meg;

- minimális devizakockázat;

- képesség együttműködni bármely ország beszállítóival;

- a kereskedelmi kockázatok csökkentése;

- rugalmas kölcsön-visszafizetési ütemterv.

Ez a rendszer a vásárlások fizetésére szolgál:

- nyersanyagok;

- fogyasztási cikkek;

- gépek, gyártóberendezések;

- alkatrészek, alkatrészek;

- szellemi tevékenység eredményei stb.

Az importőr a következőkért fizeti:

- halasztási költség egy külföldi bankban;

- egy orosz hitelintézet fedezete;

- Banki jutalék akkreditív esetén.

| A vevő finanszírozási költségeinek kiszámítása | |

| indikátor | érték |

| Külföldi bankok finanszírozása | EURIBOR 3m + 1% |

| Hitelkülönbözet | 3 % |

| Bizottság akkreditív megnyitása (egyszeri) | 0,5 % |

| összességében | EURIBOR 3m + 1% + 3% + 0,5% |

Még az EURIBOR 3m figyelembevétele nélkül is az importőrnek legalább 4,5% -ot kell fizetnie a nemzetközi kölcsönért. Noha a kölcsönzött pénzeszközök felhasználásának díja alacsonyabb, mint a szokásos rendszerekben, nem minden szervezet vállalja el ilyen pénz megadását. Ha a szállítási összeg kicsi, akkor érdemes szavatolótőkét felhalmozni. Ez a rendszer akkor sem működik, ha a vevőnek sürgősen szüksége van az árukra. A megerősítő fél több héten át ellenőrizheti a dokumentumokat. Az akkreditív elszámolási formájának ezek a hiányosságai szűkítik a szolgáltatás potenciális fogyasztói körét.

Banki tippek

A művelet lényege abban rejlik, hogy a kérelmező fellebbezése esetén az intézmény garantálja a termékek kifizetését, ha dokumentumcsomagot nyújtanak be. Így azok az ügyfelek, akik először működnek együtt, megvédik érdekeiket. Az elszámolásokhoz a bank az ügyfél számláján lévő pénzt vagy más likvid eszközöket használ fel.

Az akkreditívet akkor fedezik, ha a kérelem kézhezvételét követően egy pénzügyi intézmény az ügyfél számláján lévő pénzeszközök 100% -át lefoglalja. Ebben az esetben a kérelmet együtt nyújtják be fizetési megbízás. Nyílt akkreditív alkalmazása esetén a kibocsátó garantálja a fizetést, még akkor is, ha az ügyfélnek nincs pénze a számlán. Alapértelmezés szerint az első sémát használja. Kevésbé kockázatos a bank számára, tehát kevesebbet fizet.

Ha a szerződés előírja az áruk szállítását tételenként, akkor célszerűbb egy osztható akkreditív megnyitása, amely a dokumentumban feltünteti a "részleges szállítás megengedett" feltételt. A bankkal kötött szerződés költsége nem lehet kevesebb, mint amelyet a szállítóval kapott dokumentumok tartalmaznak. A kifizetések részletekben történnek, a megadott értékpapíroknak megfelelően.

Ugyanezekkel a szállítmányokkal és a tervezett fizetésekkel a bankok egy megújuló (megújuló) fizetési módot használnak, amely segít az ügyfeleknek a karbantartás megtakarításában, mivel a jutalékot egyszeri kiszállítás alapján számítják ki. De egy pénzügyi intézmény a szerződés teljes összegén alapuló biztosítékot kérhet.

Az akkreditív használatára nincs törvényi korlátozás. A bank belső szabályai azonban meghatározzák az összegek, a pénznem vagy a fizetési viszonyok tárgyainak feltételeit. A feltételeket a szállító és a vevő közötti szerződés korlátozza. Az akkreditív devizáját a levelező bankban rendelkezésre álló levelező számlák határozzák meg. Külföldi gazdasági szerződések alapján gyakrabban dolgoznak dollárban és euróban, vagy fontban. Az országon belül az összes kifizetést nemzeti pénznemben teljesítik. Nem lehetséges pénzügyi szankciókkal fizetni államok vagy jogi személyek között.

összefoglalás

Az akkreditív a külkereskedelmi tranzakciókban a legmegbízhatóbb elszámolási forma, amely csökkenti a kereskedelmi és valutakockázatokat, valamint garantálja az áruk vásárló általi fizetését. A kiállított okmány formájától és típusától függően a kifizetés vehető figyelembe venéssel, letétbiztosítással vagy egy adott időszakra átvihető. A dokumentum elfogadásával a bank írásbeli kötelezettséget vállal arra, hogy pénzt utaljon át az ügyfél másik országbeli számlájára. Az átadás alapja az áruk szállítását igazoló okmányok.