60 számviteli számla a számvitel a beszállítóknak vagy vállalkozóknak esedékes, illetve nekik fizetett összegekre vonatkozó adatok tükrözésére szolgál. Ez egy univerzális és szükséges számla, függetlenül attól, hogy milyen tevékenységet végez a vállalat. Ilyen módon a jogi személyek monetáris kapcsolatban állnak beszállítókkal vagy vállalkozókkal. Fontolja meg az ilyen típusú számítások elszámolását, és derítse ki: 60-as számla - aktív vagy passzív?

Kik a beszállítók és a vállalkozók?

Mint már említettük, egyetlen társaság sem létezhet a gazdaság más alanyaival való kapcsolat nélkül. Kinek hívják a szállítókat? Ezek azok a vállalatok, amelyek árukat és anyagokat szállítanak, és különféle szolgáltatásokat nyújtanak (beleértve a közműveket is). Vállalkozók csak olyan vállalkozásokat foglalnak magukban, amelyek javítási és építési szolgáltatásokat nyújtanak. Mindkét esetben jogi (esetenként fizikai) személyek szállítják a társaságot. Ebben az összefüggésben alakulnak ki az áru-pénz kapcsolatok. Az egyik szervezet adóssá válik a másik felé. A beszállítókkal történő rendezéshez használja a „Beszállítókkal és vállalkozókkal történő elszámolások” számlát.

60. számla a számvitelben: cél

Ezt a számlát mindenki használja és mindent: szinte minden könyvelő valamilyen módon találkozott vele. A beszállítókkal és vállalkozókkal történő tranzakciók tervezésekor általában nincs nehézség. A számla helyes részének (terhelés vagy jóváírás) összegének meghatározásához biztosan tudnia kell: a 60-os számla aktív vagy passzív? A döntéseket következetes gondolkodás után kell meghozni.

Mi történik, ha árut és anyagot, vagy építési beruházást / szolgáltatást nyújtanak egy vállalkozásnak? Ki tartozik kinek? Ha a "mi" vállalkozásunk és egy ott található beszállító oldaláról nézzük, akkor számlánkra egy kötelezettség alakult ki: fizetni a szállításért. Ez tartozások. Megyünk tovább: a beszállítók és a vevők közötti kapcsolat csak az utóbbiak kötelezettségeit írja le az elsőkkel szemben, vagy fordul-e elő más fordulat a számításokban? És valóban, megtörténik. Például előleg fizetése vagy áruk és anyagok cseréje. Ebben az esetben fordított helyzet fordulhat elő: a szállító lesz adós. Az ilyen nehéz és ugyanakkor szinte napi kereskedelmi kapcsolatok jellemzésére alakult ki a 60-as számla.

Pontszám 60: mi ez?

A számlákat szándékosan rendezték, és úgy tűnt, hogy minden egyértelművé vált. És mi van a szerkezetével? Mi ő - 60 pontszám, aktív vagy passzív? Annak alapján, hogy tükrözi mind a követeléseket, mind a kötelezettségeket, ezek a számlák mind az eszközökben, mind a forrásokban megtalálják a helyüket. Ezért a fiók aktív-passzív. A hónap végén az egyenleg megtervezhető mind a terhelés, mind a jóváírás alapján. De általában a második lehetőség történik.

Milyen esetekben kerül jóváírásra a számla? Függetlenül attól, hogy az áruk és anyagok vagy szolgáltatások (építési beruházások) tulajdonjoga átruház-e, a beszállítóknak fizetendő összeg a 60-as számlán tükröződik, közvetlenül az áruk és anyagok vagy szolgáltatások (építési beruházások) kézhezvétele után a megfelelő igazoló dokumentumokkal. A beszállítók tartozásainak visszafizetésekor, valamint amikor a számlát terheljük előlegek valamint levonások az áruk és anyagok cseréje során.

Kölcsönhatás más terhelési számlákkal

A kettős elszámolás elve szerint minden üzleti tranzakciót tükrözni kell a számviteli dokumentumokban az egyik levonásakor és egy másik számla jóváírásáért ugyanazon összegért.A pénzeszközök bevételével (csökkentésével) kapcsolatos egyenleg változásait leíró tranzakciók helyes összeállításához meg kell ismernie az egyes megfelelő számlák jellemzőit. Az olvasók kérdése: „Melyik pontszám 60 - aktív vagy passzív?” Az olvasók számára már nem nehéz: aktív-passzív. Megmutatjuk a hitelkötelezettségek növekedését és a beszedések csökkenését.

Milyen fiókokkal működik a 60 fiók? Először rendezéssel: 50, 51, 55.1. Ezeket arra használják, hogy tartozásokat fizessenek ki a beszállítóknak. Például a fizetett összeg: folyószámla áruk szállítása. A feladás így néz ki: Dt 60 Ct 51. Hasonló számlakiosztást állítanak elő előleg átutalásakor is. Érdemes megjegyezni, hogy ezeket az összegeket külön alszámlán kell elszámolni. Például Dt 60,2 Kt 51 - előleg kerül átutalásra a folyó fizetési számláról.

A pénzszámla-számlák mellett a 60-as terhelési számla levelezést is folytathat a 66., 67. és 91. számlával. Ez akkor történik, ha az adósságot rövid vagy hosszú lejáratú kölcsön regisztrációjával fizetik vissza (66, 67 számla). A lejárt összegeket 91 számlára írják le, és azokat egyéb bevételként számolják el.

Hitelszámla levelezés 60

A hitelnél a számla megfelel az eszközszámviteli számláknak: 07, 08, 10, 15, 19, valamint 20, 41, 44, 94. Például a 10., 15. és 41. számla terhére a készletek szállítóitól vagy a készletektől kapott összegeket kell tükrözni. A vállalkozás által az áruk vagy a készletek szállításával kapcsolatban felmerült költségeket a 20. vagy 44. számlán terhelik, a „Beszállítókkal és vállalkozókkal történő elszámolások” számla jóváírásával összhangban. A felszerelést igénylő berendezések kézhezvételekor az összegeket terheljük számlák 07.

Ha elfogadják a 60-as számlát, vagyis a vevő hozzájárul a szállításból származó hátralék visszafizetéséhez, akkor az összeg, amelyre a műveletet végrehajtják, a 60-as számlán szerepel. Itt szokás feltüntetni az áruk, anyagok és készletek HÉA-értékét, valamint az ezzel kapcsolatos hiányokat. az áruk átvételének folyamatával.

Az analitikus számvitel szervezése a számlán 60

Az alapok részletesebb elszámolása nélkül, amelyeket a szervezetnek fizetnie kell a beszállítóknak (vagy már befizették), a könyvelés valódi rendetlenséggé válna. Ajánlott analitikus elszámolást végezni a 60-as számla szerint minden szállító és vállalkozó esetében. Ebben az esetben az összegeknek egyértelműen tájékoztatniuk kell, hogy melyik számlák esedékesek, melyeket visszafizették, az előleg vagy a váltó kibocsátására került sor, a fizetési határidő lejárt stb.

Alszámlák 60 ilyen típusú fiók nyitható meg:

- 60/1 - beszállítókkal és vállalkozókkal történő elszámolások elszámolása;

- 60/2 - információgyűjtés a tervezett szállításokért fizetett előlegekről (szolgáltatások nyújtása);

- 60/3 - a kibocsátott számlák elszámolására.

Az analitikus számvitel felsorolt egységein kívül 60 számla hasonló alszámlája is létrehozható a devizában történő számviteli számításokhoz. Minden hónap végén mindegyiküknél végleges egyenleg alakul ki. A 60. számla összes alszámláján a egyenlegek összegének egybe kell esnie a szintetikus számla végső egyenlegének értékével.

Az információk egyeztetéséhez használt forgalmi adatlap. Ennek köszönhetően a számtani hibákat időben észlelheti és kijavíthatja. Ezen felül az ellenőrző listába bevitt adatok lehetővé teszik a mutatók elemzését bármilyen dátumra, és nem csak az év végére vagy egy bizonyos időszakra. Az árbevételi lapot a vállalkozás gazdasági helyzetének különféle elemzéseihez is használják: a pénzügyi kimutatásokból nem minden adat szerezhető be. Az időközi ellenőrzési dokumentumok néha sokkal több információt szolgáltatnak, mint amennyit elvárhatna tőle.

A 60. számla egyenlege a mérlegben tükröződik: a 60. számla egyenlege tükröződik a mérlegben: az V. szakaszban a tartozások összegére, a II. Részben a követelések részeként.

Kísérő dokumentumok

Minden befejezett műveletet az elsődleges nyilvántartásokkal meg kell erősíteni.Ezek alapján további dokumentációt állítanak össze. Az árukat törvényekben meghatározott okmányok kísérik, amelyek tartalmazzák:

- fuvarlevelek és fuvarlevelek áruszállítási számlákhoz;

- számlák;

- termékleírások;

- az árukra vonatkozó igazolások;

- egyéb dokumentumok.

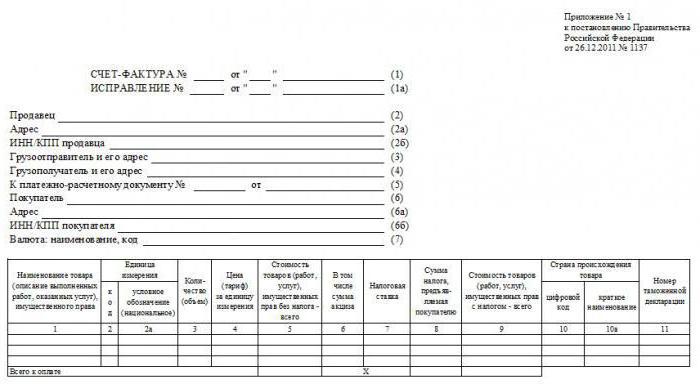

Külön sorban emelje ki a HÉA összegét, amelyet a számla alapján a vevő visszatéríthet. Ebben az esetben a számlát legkésőbb az áruk és anyagok szállításának napjától számított öt napon belül be kell nyújtani. Két példányt kitöltenek, az egyiket a vevőnek mutatják be, a második pedig az eladónak marad. Az elfogadott számlák és az áfa összegeit speciális folyóiratokban gyűjtik össze, amelyek után a társaságnak joga van a költségvetésbe befizetett HÉA csökkentésére.

Hogyan lehet tükrözni az áruk és anyagok bekerülését a számvitelbe?

A 60-as számlát, amelynek terhelési jóváírása tükrözi a beszállítókkal vagy magukkal a beszállítókkal szemben fennálló tartozások összegét, könnyű használni a könyvelésben. Elfogadva - jóváírással, befizetett - terheléssel. Úgy tűnik, hogy minden egyszerű. De van egy kis figyelmeztetés: ÁFA. Az áruk és anyagok átvételekor két összeget kell elosztani. Az egyik tartalmazza az ÁFA-t, a másik nem. Az áfa nélküli összeg tükröződik a kapott eszközök számláin. Például anyagokat érkeztek 32 ezer rubelt (beleértve az áfát 4200 rubelt). A könyvelő elkészíti az ügyletet: Dt “Anyagok” Kt “Egyezségek a beszállítókkal” 32 000 - 4 200 = 27 800 rubel összeggel. A fennmaradó HÉA-összeget az „ÁFA” számlára kell hozzárendelni: Dt „Áfa” Kt „Beszámolások a beszállítókkal”. A kiküldetések egyszerre teszik ki.

Ha a vevő nem HÉA-fizető, akkor a teljes összeget nem kell felosztani részekre, hanem a 60-os számlán kerül feltüntetésre. Ne felejtse el, hogy az ÁFA nélküli összegnek meg kell egyeznie a szállító által kiállított számlán feltüntetett összeggel.

Fizetés a kézbesítés után

Ha be árubeszerzési szerződés Szolgáltatás vagy szolgáltatás nyújtása esetén feltüntetik, hogy a szállító által megállapított összeget azonnal meg kell fizetni az áruk és anyagok vásárlónak történő megérkezését követően, majd a könyvelő előkészíti a nyugtát, majd fizet a szállításért. Ebben az esetben a következő bejegyzéseket kell elvégezni a könyvelésben:

- Dt vagyonszámla (08, 10, 20, 41, stb.) CT „Beszámolások beszállítókkal” - a szállítói számla elfogadásra kerül.

- Dt “ÁFA” Ct “Egyezségek a beszállítókkal” - a kiosztott és a HÉA-ra elfogadott összegből.

- Dt “Kötelező befizetések a költségvetésbe. ÁFA ”CT„ ÁFA ”- az áfa összegét levonásra irányítja.

- Dt "Beszámolások beszállítókkal" Kt "Elszámolási számla" - az áruk és anyagok kifizetésének számlája.

Gyakran előfordul, hogy a vevő és a beszállító (vállalkozó) megállapodnak abban, hogy előre fizetnek. Az átutalás teljesítése után. Ehhez nyissa meg a "Szolgáltatók" (60. számla) megjelölésű dokumentumot és a megfelelő alszámlát, ahol információkat gyűjt a kibocsátott előlegekről. Az eljárást három kiküldetés rögzíti:

- Dt “Kifizetett előlegek” CT “Elszámolási számla” - az előleg kifizetése a beszállítóknak történik.

- Vagyonnyilvántartás Dt számlái CT „elszámolások beszállítókkal” - készlet és anyagok, beérkezett és regisztrált

- Dt “Beszámolások a beszállítókkal” Kt “Előlegek kiadása” - a korábban kibocsátott előleget beszámították.

A beszállítóknak kibocsátott számlák elszámolása

A tény elõzetes kiszámításának leggyakoribb módszerei mellett létezik egy olyan lehetõség is, hogy fizetni kell a kapott eszközök után, például számlát kiállítani. Így a vevő kevés időt nyer, és garantálja, hogy kötelezettségeit időben teljesíti. A kibocsátott számlákat a 60 alszámlák egyikén kell elszámolni. Tegyük fel, hogy ez alulszám. 60.3. Fontolja meg a művelet során összeállított könyvelési tételeket:

- Vagyonkönyvelés Dt számlái CT „Elszámolások beszállítókkal” - a beérkezett beérkezett árukat és anyagokat vagy elvégzett munkákat (nyújtott szolgáltatások) nyilvántartásba veszik.

- Dt “Beszámolások a beszállítókkal” Kt “Kiadott váltók” - ígéretet bocsátottak ki a szállítónak az áruk után fizetendő összeg megfizetéséért.

- Dt “Kiadott váltók” CT “Elszámolási számla” - a számlát kellő időben visszafizetik.

Így a könyvelés megszervezése a kézbesítés bármely lehetséges módja szerint meglehetősen egyszerű.

60-as számla - egyfajta malacka bank, amely információt nyújt a beszállítókkal és vállalkozókkal történő elszámolásokról. Ez a társaság kötelezettségeinek egyik fő cikke, amely tükröződik az éves beszámolóban és jelentősen befolyásolja a társaság gazdasági helyzetét. A 60. számlán történő elszámolást helyesen kell megszervezni, felépíteni, és minden szükséges információt meg kell adnia a beszállítókkal szemben teljesített, halasztott, teljesített és késedelmes kötelezettségekről.