Ideje tisztázni egy meglehetősen új fogalmat, amely a frissített pénzügyi szótárakban megjelent - az értékpapírosítás. A hétköznapi emberek számára ez a szó a biztonsági és biztonsági szolgáltatásokhoz kapcsolódik. Valójában ez a koncepció pontosan kapcsolódik a védelemhez, a biztonsághoz, a biztosításhoz és a pénzügyi tranzakciók védelméhez, és nem csak ehhez.

Mi az értékpapírosítás?

Az értékpapírosítási eljárás magában foglalhatja a speciális ügyletek széles skáláját, összetett bonyolult jogi eljárások összeállításával. Általában a fogalommeghatározás a következőképpen fogalmazható meg: az értékpapírosítás olyan kölcsönökkel fedezett értékpapírok (értékpapírok) létrehozásának folyamata, amelyek segítségével a poolba egyesített eszközöket ugyanazon pool által biztosított standard értékpapírokként fogadják el. A legszélesebb körben ez a folyamat növeli a Központi Bank fontosságát a piacon azzal a céllal, hogy hitelt vegyen fel és csökkentse a kockázatokat a pénzügyi eszközök újraelosztásával. Az értékpapírosított eszközök legnagyobb piaca a jelzáloglevelek, mivel ez a referenciaeszközök leginkább kiszámítható szegmense.

Tág értelemben az értékpapírosítás a kölcsönzött pénzeszközök értékpapírok kibocsátásával történő vonzásának folyamata.

Ha ezt a folyamatot szűk értelemben vesszük figyelembe, a meghatározást a következőképpen fogjuk megfogalmazni: az értékpapírosítás egy módszer az illikvid eszközök (követelések és jövőbeli jövedelmezőség) refinanszírozására értékpapírok kibocsátásával. Egyszerűen fogalmazva: a meglévő követelések vagy a tervezett jövedelem összegében értékpapírokat bocsátanak ki, amelyek biztosítéka ugyanaz a követelés vagy tervezett hozam.

Az ilyen ügyleteket a pénzügyi intézmények végzik az adósságszolgálati költségek csökkentése érdekében.

A strukturális tranzakciók típusai és kockázata

A világ gyakorlatában a strukturális tranzakciókat túlságosan széles körűen osztályozzák, azonban létezik a legjellemzőbb típusú tranzakciók is.

Az eszköz típusa szerint a strukturális tranzakciókat fel lehet osztani:

• jövőbeni bevételek értékpapírosítása (transzferek, kereskedelmi és export műveletekből származó bevételek);

• meglévő eszközök értékpapírosítása;

• a Központi Bank által biztosított áru- és gépjárműhitel, lízing, hitelkártya segítségével;

• jelzáloglevelek a lakhatási programban;

• jelzáloglevelek kereskedelmi ingatlanokhoz;

• adósságkötelezettségek értékpapírosítása;

• vállalati értékpapírosítás.

A poolok és az iniciátor különválasztásával a strukturális tranzakciókat fel lehet osztani:

• értékpapírosítás közvetlen értékesítés révén;

• értékpapírosítás az eszközök gyengülése vagy megteremtése révén.

A kibocsátó székhelye szerint:

• belső strukturális ügyletek (a kibocsátó és az kibocsátó ugyanabban az országban vannak);

• határokon átnyúló strukturális ügyletek, amelyekben a kibocsátó és az kibocsátó különböző országokban helyezkedhet el.

Bármely pénzügyi tranzakció számos kockázatot jelent. Ez vonatkozik a strukturális ügyletekre is. A strukturális kockázatok fő kategóriái.

1. Az összetévesztés kockázata annak a valószínűsége, hogy összekeverik a kibocsátó készpénzes injekcióit az iniciator pénzeszközeivel. A probléma megoldható egy szolgáltató szervezet (szolgáltató) bevezetésével, amely folyószámlát biztosít a tranzakció végrehajtásához. A szervizelõ figyeli a pénzeszközök mozgását, és képes megakadályozni, hogy a kibocsátó mulasztást szenvedjen, ha az a kibocsátóval történik.

2. Kamat- vagy devizakockázat akkor merül fel, ha a kibocsátó tartozásainak vagy követeléseinek devizában vagy kamatában hiány mutatkozik.Ebben az esetben a kötvényekből származó nyereség a devizák árfolyamának ingadozásaitól vagy a kamatlábak ugrásától függ. Az ilyen kockázatokat swap mechanizmusok fedezik, Oroszországban azonban ilyen kockázatok nem merültek fel, mivel a kibocsátó a külföldi bankokat minősíti.

3. A stressz forgatókönyvek előrejelzésekor figyelembe veszik az országos kockázatokat. Ennek figyelembe kell vennie és elemeznie kell a gazdasági recesszió mértékét:

• az ország bankközi rendszerének állapota;

• a volatilitás és az árfolyamok szintje;

• államadósság-biztosíték nyújtása tömeges nemteljesítés esetén.

(4) Az értékpapírosítás jogi kockázata a kibocsátó eszközeinek jogi tisztasága és a befektetési pool védelme a kezdeményező nemteljesítésének kockázata ellen.

Pénzügyi eszközök értékpapírosítása

Vegyük fontolóra az eszköz-értékpapírosítás mechanizmusát egy mobilszolgáltató példájaként. A hatékony fejlesztés és a verseny elleni védelem érdekében üzemeltetőnknek több új bázisállomást kell építenie az új régió kommunikációjának fedezésére. Jelenleg a távközlési szolgáltató nem rendelkezik a szükséges pénzügyi eszközökkel. Ugyancsak nem bocsáthat ki kötvényeket és nem vehet igénybe kölcsönt, mivel az előző kölcsön kötelezettségei még nem teljesültek. Az értékpapírosítási ügylet hasznos lehet.

A tranzakció biztosítékaként az üzemeltető a jövőbeni nyereséget veszi figyelembe:

• hálózati szolgáltatásokat igénybe vevő meglévő előfizetőkből származó jövedelem;

• az előfizetőktől származó jövedelem, akik megállapodást kötöttek, de nem használnak szolgáltatásokat;

• jövedelmek azon jövőbeli előfizetőktől, akik használni akarják ennek a szolgáltatónak a kommunikációs szolgáltatásait.

A származó operátor elkülöníti a cash flow-kat, létrehozva a jövőbeni pénzügyi követelések halmazát. A kezdeményező ezt követően átadja ezeket a pénzügyi követelményeket a szolgáltató társaságnak. A szolgáltató a kibocsátó pénzügyi pooljával biztosított értékpapírokat dobja a piacra, és vonzza a befektetőket (kibocsátókat). Az értékpapírok eladásából származó bevétel az értékpapír-kibocsátó számlájára kerül. Célszerű ezeket az alapokat biztosítani.

Az ellátások megszerzése után az értékpapírosítást kezdeményező visszaküldi a kapott összeget a szolgáltatónak. A jövőbeli követelményekkel kapcsolatos értékpapírosítási tranzakció során az üzemeltetőnek sikerült fejlesztenie üzleti tevékenységét és eljutni a versenytársak előtt. A kibocsátók megtérülést kaptak a befektetett pénzügyi forrásoktól, az államgazdaság profitált az adóemelésből.

Miért van szükség értékpapírosításra?

Az értékpapírosítás az értékpapírosítás kezdeményezője szempontjából előnyös, ha:

• kiegészítő finanszírozás bevonása vételár formájában;

• az eszközökhöz kapcsolódó kölcsönök kockázatának korlátozása;

• az egyensúly növelése;

• kiegészítő finanszírozási forrásokhoz való hozzáférés;

• a finanszírozási költségek csökkentésében;

• eszközök és források kiegyensúlyozásakor;

• a versenyképesség fokozása;

• a kezdeményező teljesítményének javítása.

Az értékpapírosítás előnye a befektetők számára:

• árukkal vagy jövőbeli jövedelmezőséggel biztosított eszközökbe történő befektetés;

• A jövőbeni eszközökkel fedezett értékpapírok kevésbé ingatagok;

• Az eszközfedezetű értékpapírok jövedelmezőbbek, mint a kötvények;

• Az eszközfedezetű értékpapírok nem vannak kitéve az esetleges kockázatnak.

Az értékpapírosítás „keskeny” és „széles” érzése

Az értékpapírosítást két nagy csoportra lehet osztani, a létrehozott pénzügyi áramlás típusától függően. Tehát az eszköz értékpapírosítás a következőkre oszlik:

• követelések értékpapírosítása;

• a jövőbeli követelések értékpapírosítása.

Az első esetben a kezdeményezőnek az ügyfelekkel szemben támasztott követelményei már megtörténtek, és azokat a vonatkozó pénzügyi dokumentumok tartalmazzák. A pénzügyi követelések összege kiszámítható, mivel az adósság teljes összegét meghatározzuk.

A második esetben minden kicsit bonyolultabb. A jövőbeli pénzügyi igények kiszámíthatók mind a jövőbeni szerződésekből, mind a már megkötött szerződésekből. Ilyen tranzakciók során nehéz kiszámítani a pénzügyi tranzakciókat a kezdeményező ügyfeleitől.

Ebből következik, hogy az értékpapírosítás nagyon rugalmas folyamat, amelyben nagyon fontos az értékpapírosítási rendszer felépítése a kezdeményezők valós igényei szerint.

Értékpapírosítási piac

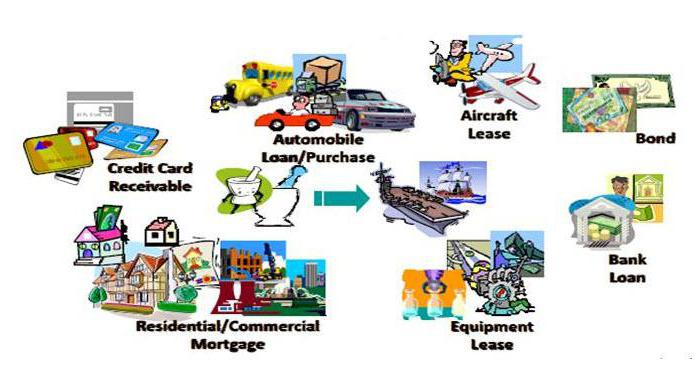

A leggyakoribb értékpapírosítási termékek a kölcsönök:

• nem szabványosított;

• gépjármű;

• árut fogyasztó;

• hitelkártyák;

• járadék;

• jelzálog.

Az elmúlt években a jelzálogkölcsönök értékpapírosítása folyamatosan növekedett. Ezek a pénzügyi tranzakciók refinanszírozásra szolgálnak. Hozzájárulnak a piac jellemzéséhez, mivel a kibocsátók csak azokat a hiteltermékeket vásárolják meg, amelyek megfelelnek a jegyzési feltételeknek.

Hogyan vonzhatjuk az kezdeményezőket

Fontolja meg a kezdeményezőket vonzó motiváló tényezőket, amelyek tagadhatatlanul előnyt élveznek a nem fedezett kötvényekkel szemben.

1. Az erőforrások költségeinek csökkentése - a hitelek értékpapírosítását a bankok végzik az erőforrásbázis csökkentése érdekében.

2. A kibocsátó diverzifikációja nagyszerű lehetőséget kínál a globális finanszírozáshoz való hozzáférésre.

3. Hitelkockázat csökkentése - az értékpapírosítási eljárás képes teljes mértékben megvédeni az iniciatorot a hitelkockázattól azáltal, hogy azt a folyamat többi résztvevőjére ruházza át.

4. A kötelezettségek és eszközök növekedése a következetes fizetési folyamatok révén.

A fő kockázati kategóriák elemzése

1. A biztosítékkockázat a nemteljesítés valószínűségéből és a nemteljesítési kölcsönök kifizetésének valószínűségéből áll.

2. A jelzálog-értékpapírosítás megköveteli a kezdeményező pooljának eszközeinek nemteljesítésének valószínűségét.

3. A rubel leértékelődése a mulasztás valószínűségét okozhatja, ami növeli az értékpapírosított eszközökbe történő kifizetések kockázatát.

4. A nemteljesítő hitelekkel csökken az eszközmegtérülés valószínűsége.

tőkeáttétel

Bármely pénzügyi kapcsolat folyamatos javítását igényli az ország jogszabályaiban. Az értékpapírosítás fejlõdésének oroszországi megakadályozásához vezető alapvetõ okok:

• szokatlanság - a szabályozás új gazdasági karjával szembeni bizalmatlanság;

• a tranzakciók időbeni törvényes rendezése.

Az európai országokban az értékpapírosítási folyamat a pénzügyi részévé vált világpiac. Az orosz jogszabályok azonban nem sürgetnek az értékpapírosításról szóló törvény bevezetésével. Amint ez a folyamat jogalkotási rendezésre kerül, beszélhetünk az értékpapírosítás fejlõdésének legnagyobb hatásáról.