רכוש - זהו האמצעי העיקרי, רכושו של המיזם. על פי החוק הנוכחי, נכס כזה הוא בסיס מס. קרא עוד אודות הצבירה של ארנונה, על הפרסומים המשמשים בפעולה זו המשך לקרוא.

בסיס

בסיס המס לארגונים הוא רכוש המופיע בכינוי "נכס קבוע". למטרה זו משתמשים בחשבונות 01 ו- 03 במאזן. סכום המס מחושב בערך השארית של החפץ. זה מוגדר כהבדל בין חשבונות "01 (03)" ו- "02 (10)" פחת. האלגוריתם לחישוב ורישום מס רכוש שונה לקבוצות אובייקטים שונות. לכן יש לקחת בחשבון את מערכת ההפעלה בחשבונות המשנה השונים.

קבוצות נכסים

ישנן 4 קבוצות של נכסים:

- נכס שנרשם בערך שיורי;

- נכסים המומסים בערך קדסטרלי;

- מיטלטלין שנרשמו עד ה- 01.01.13;

- מיטלטלין שנרשמו לאחר 01/01/13;

המיסוי ב- BU אינו מוסדר על ידי מעשים. התהליך תלוי במדיניות החשבונאית של החברה, המתועדת.

העברת מס רכוש: צבירה

ניתן לייחס את סכום המס לכל חשבון הוצאות: רכוש קבוע, הוצאות עסקיות כלליות, הוצאות על מכירה וכו '. באיזו תדירות נצבר ארנונה ארנונה? הרישום לפעולה זו כולל חשבון 91-2. הרבה יותר קל לבדוק את נכונות החישובים ולזהות שגיאה בעת חיוב מסתכם בחשבון זה. שקול את הערכים החשבונאיים העיקריים:

- צבירת ארנונה - DT91-2 KT68;

- העברת סכום מנוכה לתקציב - DT68 KT51.

המחיקה מתבצעת מדי רבעון ושנה. אם מתגלה שגיאה, סכום המס מותאם באמצעות חשבון מס הכנסה. אם מוגזמים בסכום הגבייה, סכום ההוצאות מופחת: DT68 KT91. אם האגרה מופחתת, אז יחד עם חיוב המס הנוסף (דגם 99 ק"ט), חישוב קנסות.

רכב מנועי

עד שנת 2013 חלה מיסים על מיטלטלין על פי כללים כלליים. לאחר תיקונים בחוק, כל החפצים המטלטלים שנרשמו עד 2013 הוחרגו ממיסוי. אם החפץ נרשם זמן קצר לפני מועד זה, אז בכפוף לשימוש בערכים הנכונים, יכול רואה החשבון לדחות את תאריך רישום האובייקט ולהקטין את הבסיס באופן חוקי.

ראשית עליכם לפצל את חשבונאות הרכב לשני חשבונות משנה בהתאם למועד הרכישה. זה בא לידי ביטוי בכרטיסי האובייקט ולעיתים קרובות עולה בקנה אחד עם היום המצוין בתעודת הקבלה. אם האובייקט זקוק להתקנה, תאריך הרישום שלו נדחה לתקופה הדרושה להתקנה. העסקאות לחישוב ארנונה אינן משתנות במקביל, אך רצף קבלת האובייקט לניהול חשבונות במשרד החשבונאות נראה שונה:

- DT08 KT07 - האובייקט הועבר להתקנה.

- DT01KT08 - האובייקט רשום כמערכת הפעלה.

כך שבעתיד אין שאלות מגופי הבדיקה, יש להוסיף את הפרסומים הללו לצו על העברת רכוש להתקנה.

תקנות חקיקה

מסמכי הרגולציה פירשו את נוהל חישוב והצהרת גובה המס. כללי החשבונאות נקבעים על ידי כל ארגון באופן פרטני וקובעים בהזמנות על מדיניות המס. סכומי המס ששולמו מוציאים להוצאות. רישומי ארנונה תלויים בארגון.

פריטי הוצאה

יש לכלול את סכום האגרה בעלות המוצרים המיוצרים.הארגון בוחר בעצמו פריט הוצאות ספציפי. זה יכול להיות:

- 44 - עלויות יישום;

- 91-2 - הוצאות אחרות;

- 20 (23,) - הייצור העיקרי (עזר);

- 25 (26) - הוצאות תקורה (כלליות).

השימוש בנדל"ן בתהליך הייצור משמש כבסיס לבחירת חשבונות סוג ב 'לחשבונאות עלויות. ארגוני סחר משתמשים בחשבון 44, נותני שירותים - 91-2. האפשרות האחרונה היא פשוטה. השימוש בחשבון זה מאפשר לבצע בקלות התאמות בעתיד.

קנסות

בגין השתקפות שגויה של סכום המס שנצבר, הארגון עשוי להיקנס. שירות המס הפדרלי בודק את נכונות התחזוקה של יחידת הבקרה ויחידת הבקרה. רישומים שגויים או בטרם עת על המס על הנכס הם עילה לחישוב קנס. במקרה הראשון צופה עונש מינהלי של 10 אלף רובל, בגין עבירה חוזרת ונשנית - 30 אלף רובל. אם כתוצאה מטעות הופחת בסיס חישוב המס, אז גובה הקנס עולה ל 40,000 רובל. סכומים דומים יוצגו אם הופר צו ההפניה.

בסיסי

בעת חישוב המס, הסכום המצוין בהצהרה כלול בהוצאות הכלליות. אם ישות מיישמת את שיטת הצבירה, ההוצאות מוכרות ביום האחרון של הרבעון (השנה). אם משתמשים בשיטת המזומנים, ההוצאות נלקחות בחשבון לאחר מס.

דוגמא

החברה עובדת ב- OSNO. מס הכנסה מחושב על בסיס צבירה. בסוף השנה בסיס המס הסתכם ב -190 אלף רובל. השיעור הוא 2.2%. סכום מס: 190 * 0.022 = 4.18 אלף רובל.

במשך השנה העבירה החברה מקדמות מס לתקציב בסכום של:

- ברבעון הראשון. - 1010 רובל.;

- לרבעון השני - 810 רובל.;

- לרבעון השלישי. - 870 לשפשף.

ל -4 מ"ר. יש צורך לרשום: 4180 - 1010 - 810 - 870 = 1490 רובל.

קחו בחשבון את העסקאות לחישוב הארנונה בסעיפים 8.2:

- ДТ91-2 КТ68 - 1490 - מחושב המס לשנת 2014 (31/12/15).

- DT68 KT51 - 1490 - שולם המס לשנת 2014 (03/26/16).

סכום האגרה כלול בהוצאות אחרות. תנאי זה מסופק על ידי אמנות. 264 לחוק המס של הפדרציה הרוסית. אם החברה מחזירה את המס לצד שכנגד שלה, אז תמחק אותה כהוצאות, אין סיבה. אך אם נקבע החזר על פי תנאי החוזה, ניתן לייחס הוצאות אלה להוצאות שאינן תפעול (סעיף 265 לחוק המס של הפדרציה הרוסית). נכון, במקרה זה הם יצטרכו להגן על זכויותיהם בבית המשפט. ניתן להימנע ממצבים של קונפליקט על ידי הנחת סכום הפיצוי בתשלום נפרד, למשל, מתן שירותים.

STS

ארגונים הממוקמים ב"מערכת המפשטת "אינם משלמים מס. יוצא דופן הם ארגונים שיש להם נכסים במאזן שעבורם מחושב הבסיס בערך הקדסטרלי. התשלום מתבצע על בסיס משותף.

אם החברה משתמשת בתכנית "הכנסות STS", אז הארנונה לא תפחית את הבסיס. אם משתמשים בתכנית "הכנסות STS - הוצאות", סכום המס נכלל בהוצאות בתקופה בה הועברו הכספים לתקציב.

UTII

חברות הממוקמות ב- UTII לא משלמות ארנונה. חריג הם ארגונים שיש להם נכסים במאזן שעבורם מחושב הבסיס בערך הקדסטרלי. התשלום מתבצע על בסיס משותף. סכום בסיס המס לחישוב UTII אינו מקטין.

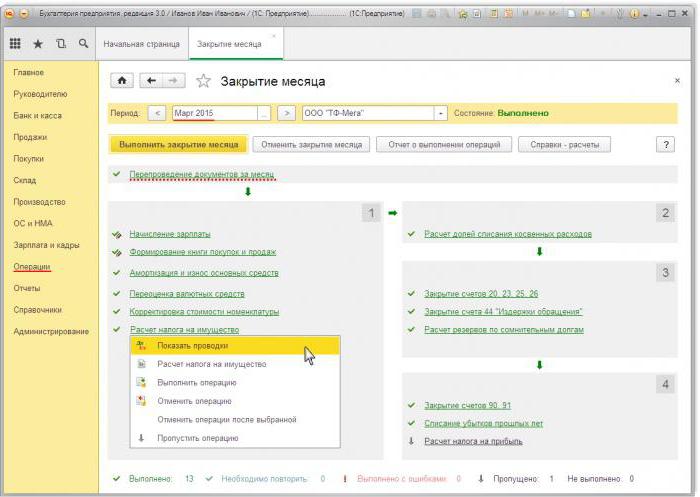

רישומי ארנונה בסעיפים 1.3 8.3

כדי לחשב את סכום המס ב- 1C, עליך למלא כרטיס מערכת הפעלה. לשם כך, תחילה עליך להוון את האובייקט במסמך "קבלת טובין" עם סוג הפעולה "ציוד". על המסמך לציין את מספר האובייקטים והכמות הראשונית. כתוצאה מהמסמך נוצרות העסקאות הבאות: DT08 KT01 ו- DT19 KT60. בשלב הבא עליכם ליצור ולפרסם מסמך “קבלת מערכת ההפעלה לחשבונאות”. מסמך זה משלים את תהליך גיבוש העלות הראשונית והפעלתו. ניתן להציג את הערך בספרים שנוצרו בדו"ח "SAL בחשבון" 08.

החזר המס ממוקם בחלק הדיווח המוסדר.כדי להפיק נתונים באופן אוטומטי, עליך לבחור טופס דוח ספציפי ולחץ על כפתור "מילוי". התוכנית מציגה את העלות הממוצעת לשנה ואז מבצעת את הצבירה. הסכום הסופי בא לידי ביטוי בסעיף 1. אם החישוב נעשה בערך הקדסטרי, התוצאה הסופית באה לידי ביטוי בסעיף 3.