החזר מס הוא הצהרה רשמית של המשלם לגבי ההכנסה שקיבל עבורו לתקופה מסוימת, על ההטבות וההנחות החלות עליהם. מסמך זה מוגש לגורם המוסמך בצורה מאושרת מיוחדת. בהתבסס על המידע הכלול בו ושיעורי המס החלים בעת המסירה, שירות המס הפדראלי עוקב אחר סכום האגרה שיש לשלם. החקיקה מכילה אפשרויות רבות ושונות ליצירת סביבה המאפשרת ליזמים. הנבדקים שמסיבה זו או אחרת נאלצו להשעות את פעילותם לא נעלמו מעיניהם. עבור יזמים כאלה ניתן להחזיר מס מפושט יחיד. שקול מסמך זה ביתר פירוט.

מידע כללי

החזרת המס הפשוטה היחידה, שהמודל שלה מוצג במאמר, אושרה בצו של משרד האוצר מס '62n. מסמך זה מוגש לגוף הבקרה המורשה על ידי גופים שמשלמים כמה עמלות, אך לא ביצעו פעילויות במהלך תקופת הדיווח, לא ביצעו פעולות שהיו כרוכות בהעברת הכספים לשולחנות המזומנים או לחשבונות הבנק שלהם, ואין להם מושאי מיסוי על ניכויים אלה. במילים פשוטות, החזר מס פשוט ופשוט הוא סוג של מידע מקוצר על דיווח אפס. הנוהל להגשתו מוסדר על ידי פסקה 2 לאמנות. קוד מס. טופס מסמך ב- KND 1151085.

נקודה חשובה

טופס החזר המס המפשט היחיד מיועד לאותם יזמים אשר במהלך תקופת הדיווח לא הייתה להם תנועה של כספים בחשבונותיהם או בדלפק הקופה. חלק מהנושאים אינם מבינים כלל זה. מספר יזמים סבורים כי מחסור מוחלט בכספים הוא חוסר הכנסה. יש לציין כי עלויות המיזם פועלות כתנועה של כסף. בהתאם להוראות פרקים 21, 25, 30, 24 לחוק המס, המשלם אינו פטור מחובת תשלום אגרות לתקציב אם לא מכר שירותים, עבודה, טובין.

תכונות

החזרת המס המפשטת היחידה עבור יזמים בודדים, למעשה, מחליפה את הדיווח על שלושה תשלומי חובה:

- מע"מ.

- ניכויים מההכנסה.

- מס רכוש.

אך ישנם מצבים בהם משלם אשר אינו מנהל עסקים ואינו מקבל הכנסה אינו יכול להשתמש ב- UDMD. לדוגמא, רכוש קבוע מושכר, שהתשלום עבורו משפיע על גובה הרווח וצריך לבוא לידי ביטוי בהצהרה המתאימה. במקרה זה, מפעל שאינו פעיל סובל מהפסדים. ניתן לשלם חכירה באמצעות r / s ולציין עם מע"מ. במקרה זה, הארגון מגיש דוחות על המס על הרחבה. עלות. אם למפעל יש עובד, משולם לו משכורת. זה, בהתאם, כרוך בהוצאות הארגון. במקרים כאלה, לא ניתן להשתמש בהחזר מס פשוט אחד.

מקרה יחיד

החזרת מס אחת מפושטת מוגשת על ידי חברה חדשה שנוצרה ואינה מנהלת עסקים, טרם פתחה חשבון בנק ואין לה רכוש קבוע במאזן. המשמעות היא שההון המורשה של הארגון צריך להיווצר מנכסים שאינם כפופים למיסוי.

סדר כללי

החזר המס המפשט היחיד מורכב משני גיליונות.הראשון מציין את סוגי הניכויים שלמעשה ניתן דיווח. הגיליון השני מכיל מידע על המשלם - אדם שאינו יזם. הרבעון הוא תקופת הדיווח שלגביה מוצגת החזר מס מפושט אחד. המועד האחרון לא יאוחר מיום 20 בחודש המתרחש לאחר תום התקופה. המסמך מוצג לשירות המס הפדראלי במיקום הארגון או בכתובת של האדם. הדיווח מוגש בצורה אלקטרונית או נייר.

המשלם רשאי להגיע באופן אישי לשירות המס הפדרלי או לשלוח את נציגו לשירות. החוק מאפשר גם לשלוח מסמכים בדואר. אם המשלם מחמיץ את מועדי הגשת החזרת המס הפשוטה אחת, מוטל עליו קנס על פי סעיף 119 לחוק המס. בעת שליחת מסמך בדואר רשום, יש צורך לערוך תוספת מלאי השקעות. בצורת נייר מסופקים שני עותקים של דיווח. בצורה אלקטרונית ההצהרה מוגשת ישירות דרך אתר שירות המס הפדרלי או בהסכמה באמצעות EDI. אם המסמך מוצג על ידי הנציג, עליו להיות בעל ייפוי כוח המאשר את הרשות הרלוונטית.

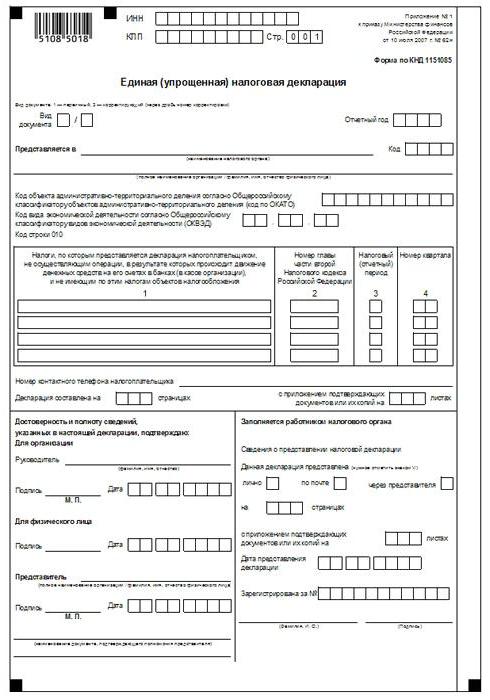

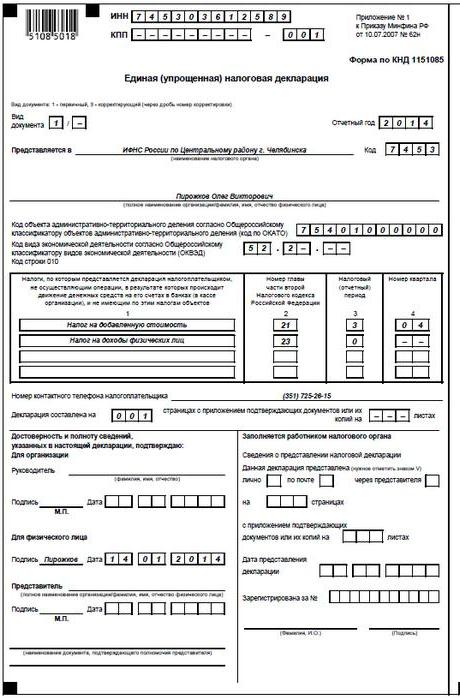

החזר מס מפושט יחיד: טופס מדגם (כללים)

באופן כללי, המסמך אינו שונה בהרבה מהדיווח הרגיל. עם זאת, בעת ההרכבה, עליך להקפיד על מספר כללים. ניתן להגיש החזר מס אחד מפושט במחשב או באופן ידני. עבור יזמים פרטיים, יש להזין מידע רק בעמוד הראשון. בעת המילוי מותר להשתמש בדיו שחור או כחול. בשני העמודים של המידע המדווח יש להזין מידע לאנשים שאינם יזמים ואינם מציינים TIN. תיקונים בהצהרה אינם מותרים.

עמוד 1

בתחום "INN", ארגונים ויזמים בודדים צריכים לציין את מספר הנישום שלהם בהתאם לתעודה שהונפק על ידי שירות המס הפדרלי לרישום. יזמים פרטיים אינם ממלאים את העמודה "KPP". בהתאם, מידע כאן מסופק על ידי ארגונים בלבד. העמודה "סוג מסמך" הושלמה כדלקמן:

- אם הדיווח מסופק בפעם הראשונה - הכנס "1 / -".

- אם התיקון הראשון, ציין "3/1".

- אם התיקון השני הוא "3/2".

בעמודה "שנת דיווח", בהתאמה, מציין את השנה בה מסופק UDMT. בשורה "מסופק ב ..." הזן את שם המחלקה לשירות המס הפדראלי, המספק הצהרה מפושטת. אם אדם מגיש מסמך, שמו המלא מסומנים ללא קיצורים (במלואם, על פי נתוני הדרכון). ארגונים מזינים את שמם המלא. בשורה "קוד OKATO" ציין את קוד OKTMO (שינויים שהוצגו מאז 1 בינואר 2014). בעמודה "קוד סוג הפעילות הכלכלית על פי OKVED" הזן את הייעוד הדיגיטלי לפי מסווג. הקודים קיימים בתמצית ה- USRLE או ה- USRIP.

שולחנות

בעמודות 1 ו -2 מצוין שורה אחר שורה את שם המסים שלגביהם מוגשת הצהרה מפושטת. יש לבצע ניכויים בהתאם למספור שנקבע בפרקים הכלולים בחלק השני של קוד המס. יתר על כן, המסמך מכיל נספח 1. בעמודה השנייה מציין את מספר הפרק הרלוונטי של קוד המס. אם כמו תקופת מס הרבע מופיע, בתא שלוש תיבות מסומנות 3. השורה הרביעית מציינת, למעשה, את מספר הרבעון עצמו אליו מוגש הדיווח:

- הראשון הוא 01.

- השני הוא 02.

- השלישי הוא 03.

- הרביעי הוא 04.

לניכויים תקציביים, שתקופת המס נקבעה בשנה ולדיווח - שישה חודשים, רבעון, תשעה חודשים, בתא המתאים לשורה 3, הזן את ערך התקופה:

- רבע - 3.

- השנה היא 0.

- 9 חודשים - 9.

- שישה חודשים - 6.

מקף מוכנס בעמודה עצמה.

מידע נוסף

בשורה "מספר הטלפון ליצירת קשר של המשלם" ציין את המספר בכל פורמט.בעמודה "הצהרה ממוסגרת בדפים" הזן את מספר הגיליונות המרכיבים את המסמך (002, למשל). בשורה "עם בקשת אישור (אישור) של מסמכים או העתקיהם" מציין את מספר הגיליונות המצורפים להודעות. אם הם נעדרים, מונחים מקף.

אימות

יש לאשר את שלמות המידע ותוקפו:

- רק בחתימת המשלם, אם הוא אינדיבידואל (כולל יזם).

- שם המסמך המאשר את הסמכות (ייפוי הכוח), אם המסמך מוצג על ידי נציג הנושא.

- חתימת ראש עם פענוח, חותם, אם ההצהרה מוגשת על ידי הארגון.

בכל המקרים, נקבע בהכרח תאריך עריכת המסמך.

אחריות

החקיקה קובעת סנקציות שונות על גורמים המפרים את מועדי הגשת החזרי המס. במקרה של הגשת דוחות בטרם עת ליזם בודד, ניתן להטיל קנס של אלף רובל - למקרה שתרמו תרומות חובה לתקציב. אם המס לא שולם, אזי גובה עונש נוסף בסכום של 5% מהסכום המגיע, אך לא פחות מאלף רובל. יצוין גם כי אם לא היה ליזם הזכות להגיש הצהרה מפושטת, אך מסר אותה, הוא עומד בפני קנס בגין דוחות שלא הוצגו על מסים עליהם עליו לדווח.

מה עלי לעשות אם IODN מוצג בטעות?

בפועל, ישנם מצבים בהם הוגשה הצהרה מפושטת ואז בחשבון השוטף או בדלפק הקופה החלה תנועת הכספים או שזוהה מושא למיסוי. מה לעשות במקרה זה? במצב זה, עליך להגיש הצהרות מתוקנות עבור מיסים המשתקפים במסמך מפושט. במקרה זה, מספר ההתאמה יהיה 1. הדיווח העיקרי במקרה זה הוא הצהרה מפושטת שהוגשה קודם לכן. ל- UDM אין כל הבהרות. הוראה זו מבוססת על מכתבים של משרד האוצר וחוות דעת בתי המשפט.

מסקנה

מקרים שבהם מותר להגיש דיווח מפושט אחד מוגדרים בבירור בחקיקה. ראשית כל, זה חוסר תנועת הכספים בדלפק הקופות או בחשבונות המיזם. זה לא רק על קבלת רווח, אלא גם על עמלת פעולות ההוצאה. היעדר תזרים המזומנים בדלפק הקופות ובחשבונות הפשרה הוא למעשה השעיה של כל פעילות של העסק. כלומר, במקרה זה, לא ניתן לבצע פעולות הכנסה ולא הוצאות. יש להבין בבירור נקודה זו כדי להימנע מבעיות בשירות המס.

החקיקה אינה מכילה מגבלות על מספר מענקי UNDM. המשמעות היא שיזם יכול להגיש דיווח מס מפושט על פני מספר תקופות. הכנסת מסמך זה למחזור יכולה לחסוך משמעותית זמן כשירות בקרה, וכמשלם. הכרזה מפושטת מורכבת משני גיליונות בלבד, אשר השלמתם, ככלל, אינה מלווה בקשיים.