אם מזוהים שגיאות בדיווח שנמסר לרשויות הפיקוח, יש צורך בהגשת הצהרה מעודכנת. בקוד המס יש אמנות. 81, המסדיר את הנוהל למתן. הבה נבחן עוד כיצד מתבצע מילוי הצהרת ההבהרה.

שאלות כלליות

במקרים מסוימים, לאחר הדיווח לשירות המס הפדרלי, המגלה מגלה כי התיעוד אינו משקף מידע מסוים או שיש שגיאות בקשר אליו משתנה הבסיס החייב במס. בהתאם, הדבר ישפיע על גובה התשלום החובה. בהתאם לסעיף 81 לחוק המס, על הישות להגיש הצהרה מעודכנת. ראשית, על המשלם לברר האם טעויות הדיווח גורמות לזלזל בסכום התשלום. בהתאם לכך, תהיה לו הזכות או החובה לבצע התאמות למסמך.

כללים כלליים

בהתאם לסעיפים 81 ו -54 לחוק המס, אם יתגלו שגיאות בתקופה הנוכחית בעת חישוב הבסיס הנוגע לתקופות הזמן הקודמות, חישוב מחדש של ההתחייבויות מתבצע בתקופה של גילוי אי דיוק. לפיכך, המשלם מספק החזר מס מעודכן לתקופה בה בוצע העיוות. בנוסף לכך, במקרים מסוימים, הבדיקה דורשת תעודת חישוב. זה משקף את הסיבות לביצוע התאמות לדוחות שהוגשו קודם לכן. בפועל, קשיים מסוימים מתעוררים לעיתים קרובות בהכנת מסמך. בעת מילוי ההצהרה יש לקחת בחשבון מספר נקודות ספציפיות.

ניואנסים

ההצהרה המתוקנת צריכה להכיל סכומי תשלום מחושבים נכון, ולא את ההבדל בין הערך הנכון להעברה שכבר בוצעה. תוצאות הבדיקות שבוצעו על ידי הבדיקה לתקופה בה מזוהים טעויות, אין צורך לקחת בחשבון את הדיווח המתוקן. המועד האחרון להגשת מסמך מתקן לקוד המס אינו מוגדר. בעניין זה ניתן לשלוח הצהרה מעודכנת בכל עת לאחר גילוי שגיאה. הליקוי יוכר כמתוקן רק אם הישות מספקת הצהרה מעודכנת. אם גוף הבקרה מתחיל או שולח הודעה על מינוי הביקורת, אין טעם להרכיב מסמך מתקן.

דוגמא

הארגון ברבעון השני של 2007 מצא עיוות ברבעון הראשון. בהתאם לכך, החשבונות והחשבונות המס הוגשו בטעויות. על החברה לספק מסמך מתקן. לפיכך, יש לברר את הצהרת הרווח וניכויים אחרים ברבעון הראשון. בחשבונאות תיקון השגיאה מתבצע על פי כללי סעיף 11 להנחיות הנוהל לעיבוד ודיווח. הם אושרו בצו של משרד האוצר מס '67' מיום 22 ביולי 2003. על פי ההנחיות, אם יתגלו טעויות במהלך שנת הדיווח, אין צורך להתקן בהצהרות שהוגשו קודם לכן. התאמות נלקחות בחשבון בחודש בו התגלה העיוות. יש לזכור כי אם סכום המס יורד במהלך ההבהרה, גוף הבקרה רשאי לבחון מחדש את התקופה שלגביה מוצגים שינויים. עם זאת, הדבר מותר אם זה בשלוש השנים שקדמו לשנה שבה מתגלה העיוות.

הפרטים של המועד האחרון

כפי שצוין לעיל, קוד המס אינו קובע תקופה ברורה בה ניתנת הצהרה מעודכנת על מס הכנסה או תשלומים אחרים.מכאן עולה כי עם הצגת מסמך מתקנים בשנה הנוכחית עבור אותן תקופות בהן פג תוקף ההתיישנות, רשות הבקרה אינה יכולה לסרב לקבלו. עם זאת, בדיקה באתר עשויה לכסות רק 3 שנים קודמות לפני זו שבה התקבלה ההחלטה הרלוונטית. מכאן נובע כי אם המיזם גילה שגיאה בתקופה בה הבדיקה אינה חלה, אין טעם לתקן אותה. ראשית כל זה נובע מהעובדה ששירות המס הפדרלי לא יוכל לבדוק את פרק הזמן הזה, גם אם יש פיגור אצל המשלם. בנוסף, הנבדק לא יוכל להחזיר או לזכות בתשלום יתר אם סכום הניכויים יקטן במהלך התיקון. לכן, אין אפשרות לעדכן את התחייבויות המשלם מעבר לתקופה של שלוש שנים.

מצב שנוי במחלוקת

על פי האמנות. 78 לקוד, יש לקזז סכום ששולם בצורה מופרזת כנגד תשלומים עתידיים של מס זה או אחר, פיגורים בניכויים אחרים או להחזירם. ניתן לשלוח את הבקשה המתאימה תוך שלוש שנים ממועד התשלום. במצב כזה עלולה להיווצר בעיה. המשלם מספק הצהרה מעודכנת עם כמות ניכויים מופחתת והצהרת קיזוז. במועד שליחת המסמכים, תוקפה של התקופה בה רשות הפיקוח רשאית לאמת את הדיווח. בהתאם, לבדיקה אין שום סיבה לבצע פעילויות מן המניין הנוגעות לתיעוד.

במקרה זה, ה- FTS ממליץ ליחידה הטריטוריאלית לקבל הצהרה מתקנת. בקשה לקיזוז או החזר כספי תיחשב תוך התחשבות במסמכי התמיכה שנמסרו על ידי המשלם עם מתן ההחלטה המתאימה לאחר מכן. אם כן, נטל ההוכחה מוטל על הנושא. אם מוגשת החזר מע"מ מעודכן וסכום הניכוי מופחת בו, לא תיענה בקשת הקיזוז / החזר המקבילה. לתשלום זה נקבע רגע אחר ממנו מתחיל חישוב ההתיישנות. זהו התאריך הקלנדרי של סוף התקופה הרלוונטית. אם תוגש הצהרת מע"מ מעודכנת לאחר 3 שנים ממועד השלמת פרק הזמן בו נחשף הפרש חיובי, היא לא תוחזר.

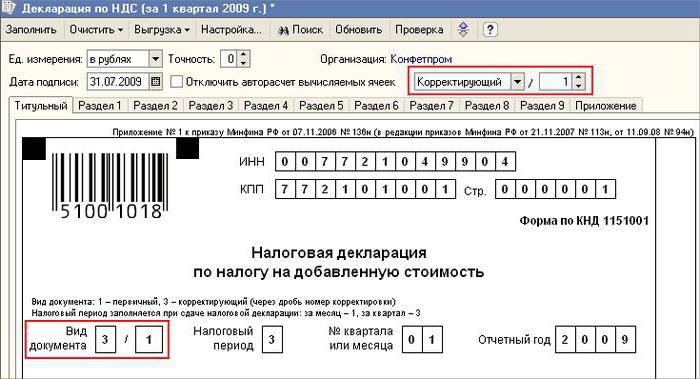

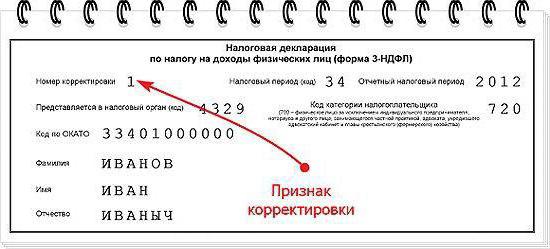

דוגמה להצהרה מתוקנת

ההרשמה מתבצעת באותו טופס ששימש לביצוע המידע הראשוני. ההצהרה המעודכנת על מערכת המס הפשוטה או על מערכת מיסוי אחרת כוללת את אותם גיליונות שהיו קיימים בהצהרות המקוריות, עם החלפת מידע שגוי במידע נכון, כמו גם הוספת נתונים שלא צוינו קודם. סעיפים 8-12 מכילים שדה מיוחד. היא ממלאת רק עם בירור ההצהרה - 001 "רלוונטיות של נתונים שנמסרו בעבר". סעיפים 8-9 מבוצעים על ידי המשלם, 10-11 - על ידי סוכנים. בשניות 12, מידע מוגדר על ידי אנשים שלא משלמים מע"מ, אך הגישו חשבוניות ללקוחות. לטור 001 יכול להיות אחד מהערכים הבאים:

- 0 - במידת הצורך, תקן את הנתונים המשתקפים בסעיף זה. בשדות אחרים עם הסימן 0 הזן את המידע הנכון.

- 1 - אם אינך צריך לבצע שינויים, מכיוון שהנתונים שסופקו בעבר נכונים. שדות אחרים מסומנים עם מקפים.

בדף השער יש גם שדה חובה - מספר התיקון. נכנס אליו מספר שתואם את המספר הסידורי של אינדיקציה לשינויים בהצהרות. במקרה של הגשת ההצהרה הראשונית, נקבע 001. עם כל התאמה לאחר מכן המספר משתנה בסדר הגובר - 002, 003 וכן הלאה.

תכונות ירושה

קשיים מסוימים מתעוררים בעת מתן מסמך מתקן בגין מיזם שחדל להתקיים, אך חובותיו וזכויותיו הועברו לחברה אחרת. מצב זה מאפיין את הארגון מחדש המתבצע בצורה של הצטרפות.כאן יש להתייחס לאמנות. קוד מס 50. בפסקה 5 נאמר כי במקרה של הצטרפות לגורם משפטי אחד למשנהו, המפעל הכלול פועל כמקבל לעניין חובת ניכוי תשלומי חובה. אם היורש שזוהה בדוחות שנמסרו על ידי החברה לפני הארגון מחדש, עיוותים שהביאו להערכת הערכה של הסכום שיש לשלם, אז עליו לערוך מסמך תיקון ולהציג אותו בשמו. ההכרזה המעודכנת נשלחת למקום רישום הארגון הכלול.

נקודה חשובה

אל תשכח שהוודאות עם מקום מתן המסמך המתקן אינה פוטרת את היורש מקביעת התקציב, שאמור לקבל את הסכום. אם זה ברמה הפדרלית, אז לא יהיה שום קושי. בעיות עשויות להתעורר אם יש לזקוף את המס לתקציב האזורי. נניח, במהלך ארגון מחדש בצורת הצטרפות, ישות משפטית הנמצאת על שטחה של אחד מנתיני המדינה חדלה להתקיים. במהלך עבודתו נחשפו טעויות בדוחות שהוגשו קודם. הזוכה נמצא באזור אחר. הוא מגיש מסמך תיקון לכתובת חשבונו, ומחזיר את סכום הפיגור לתקציב הישות שאליה היה אמור להיות מנוכה על ידי השותף.

אופציונלי

במקרה בו נמצא מידע כוזב ועיוותים בהצהרות שאינן מביאות להפחתה בסכום המס, מתן מסמך מתקן הוא הזכות ולא חובת המשלם. במהדורה הקודמת של Art. 81 נ.ק. לא היה שום ניסוח כזה. כתוצאה מכך, לא תמיד תאם זכות הנושא עם חובת הבדיקה לקבל את הדיווח המתוקן. נכון לעכשיו, אי החוקיות של סירוב ה- FTS מתגלה. מבנה הבקרה מחויב לקבל את ההכרזה המעודכנת ולרשום אותה לא יאוחר מהיום (יום העבודה) העוקב אחר מספר המסמכים הקלנדרי.

הצהרת אחריות

ההצהרה המתוקנת יכולה לשמש כמנגנון החוסך את המשלם מהטלת עונשים. מצב זה מותר בתנאים מסוימים. אם הדיווח המתקן מוגש לבדיקה לאחר השלמתו מועד אחרון להגשת הצהרה ותקופת ניכוי התשלום הנושא פטור מאחריות אם:

- מסמכים נשלחו עד שהאדם התגלה שגוף הבקרה חשף את עובדת הירידה בסכום שיש לשלם או מינוי בדיקה במקום. במקרה זה, לפני מתן דיווח מתקין, הניכה הישות את התשלום והריבית החסרים.

- הצהרה מעודכנת הוגשה לאחר ביקורת באתר לתקופה הרלוונטית, כתוצאה ממנה לא נחשפו שגיאות או אי-השתקפות של מידע כלשהו שהוביל להערכת הערכה של הסכומים לתשלום.

פטור מאחריות מרמז על אי הכללת עונשים. במקרה זה, החובה לשלם ריבית נותרה. זה נובע מהעובדה שהם אינם חלים על אמצעי חבות מס. בנוסף נקבע בצו של בית הדין לבוררות העליון של הפדרציה הרוסית מס '5 מיום 02.28.2001 כי במקרים אלה נועד הפטור מאחריות המוגדר בסעיפים 120 ו -122 לחוק המס.

מסקנה

הנושא הנוגע לקיזוז סכומי המס על פי הצהרת התיקון נקבע על ידי גוף הבקרה לאחר רישום הדיווח המתוקן. בדיקה עשויה לסרב לנושא. במקרה זה, ההכרזה המעודכנת תירשם ותובא בחשבון בלבד. אם ההחלטה חיובית, על עובד שירות המס הפדרלי לנקוט במספר פעולות. ראשית, הוא מחויב לבטל את רישום ההצהרה המתוקנת שהוגשה. לאחר מכן הוא מיישם נוהל מיוחד לתיקון מסמך התיקון. אם יתגלה שגיאה המובילה לשינוי בסכום המס לאחר תקופה של שלוש שנים, הישות רשאית שלא להגיש הצהרה מעודכנת.במקרה זה, מתן מסמך מתקן אינו חובה, אלא זכותו של המשלם.