בהתאם לחוקים החלים, לא יאוחר מהיום ה -25 בחודש שלאחר תקופת המס הקודמת, על כל חברה להרכיב החזר מע"מ. הוראות למילוי צריכות להיות ידועות לכל מי שמורשה לפעולה זו, אך חלקן אינן יכולות להבין תכונות בודדות, ושגיאות כאן אינן נעימות למדי.

מה זה

החזר מס הוא הצהרה משלמת מס מיוחדת:

- על ההוצאות שהוצאו והרווח;

- חפצים שונים המוטלים על מיסוי;

- בסיס מס והטבות;

- מקורות הכנסה עיקריים;

- סכום מס מחושב;

- מידע אחר שעשוי לשמש בסיס לחישוב ולביצוע תשלומי מיסים.

כל חברה במקום הרישום שלה בשירות המס הפדראלי בהתאם לפורמטים שנקבעו חייבת להינתן בצורה אלקטרונית עם החזר מע"מ. הוראות למילוי כוללות את כל הדרישות הבסיסיות למידע המופיע במסמכים כאלה. מספיק לעשות הכל נכון ולכלול שגיאות. כמו כן ראוי לציין את העובדה כי יש לצרף את כל התיעוד הרלוונטי להצהרה שרשימתם נקבעת גם על פי קוד המס הנוכחי.

חשוב לדעת

לא כולם יודעים שמאז 2014 נכנסת לתוקף מהדורה חדשה שלפיה כל נישום או סוכן מס מבלי להיכשל, חייב לספק לשירות המס הפדראלי במקום רישומו הצהרה מיוחדת בצורה אלקטרונית במתכונת שצוינה באמצעות ערוצי תקשורת מיוחדים המשתמשים במפעיל EDI. עם זאת, אין הבדל בכמה עובדים עובדים בחברה - בכל מקרה יש לערוך החזר מע"מ. ההוראות למילוי עד 31 בדצמבר 2013 קבעו את הצורך להיות מונחה על ידי סעיף 3 לסעיף 80 לחוק המס הנוכחי, שאיפשר דיווח על הנייר אם מספר העובדים הממוצע היה פחות ממאה אנשים. כמו כן, בצורה אלקטרונית ניתן לספק כל תיעוד אשר על פי קוד המס יש להציג יחד עם ההצהרה.

מי יכול לקחת על הנייר?

אם לארגונים שונים ויזמים בודדים במשך שלושת החודשים הקודמים היו הכנסות כוללות ממכירת טובין שלא כולל מע"מ לא יותר משני מיליון רובל, אז במקרה זה הם לא צריכים לערוך את הצהרת המע"מ המתאימה. הוראות המילוי קובעות גם פטור מלא של אנשים כאלה מכל חובות של הנישום.

אך יחד עם זאת, אל תשכח שאם נישום כזה החליט להוציא חשבונית לצרכן, בו הקצה את סכום המס, אז במקרה זה יש להגיש אותו לתקציב המדינה. לפיכך, בהקשר זה, יש כבר להקפיד על הוראות שלב אחר שלב למילוי החזרת מע"מ ויש לקחת בחשבון את הייחודיות של עריכת מסמך זה.

לא ניתן להכיר בתשלומי מיסים המחליטים לעבור ל- UTII, מס חברתי מאוחד, USN או PSN כמשלמי מע"מ, אך חברות או יזמים המשתמשים ב- "זקף" -ENVD או "מפושט" -USN עדיין יצטרכו לשלם מיסים על יבוא לטריטוריה של רוסיה של סחורה כלשהי.בין היתר, במקרה של שימוש ב- UTII, מס חברתי מאוחד, USN או PSN, ניתנות הוראות שלב אחר שלב למילוי החזר מע"מ אם פעולות שונות מתבצעות במסגרת הסכמי שיתוף פעולה פשוטים או השקעה, כמו גם ניהול אמון של כל הסכם רכוש או זיכיון.

אם חברה מנפיקה חשבונית מע"מ בה מוקצה המע"מ, עליה לשלם מס זה גם עם הגשת הצהרה מקבילה. במילים אחרות, הארגון שמשתמש במערכת המס המפשטת עם מטרת המיסוי "הכנסה" מוציא חשבונית ללקוחותיה בהם מוקצה מע"מ, המחייב אותו אוטומטית לשלם מס זה באופן מלא לתקציב המדינה ולהגיש לרשות המתאימה את כל המסמכים כ זה נדרש על פי ההוראות למילוי החזר מס מע"מ. יחד עם זאת, בעת חישוב המס היחיד, אין לכלול את סכום המע"מ בסך הרווח.

הגשת הצהרה מפושטת אחת

אם משלם מס אינו מעורב בפעולות כלשהן שבמהלכן מועבר כספים דרך חשבונות הבנק שלו, וגם אינו מסלק חפצים של מיסוי מע"מ, אז במקרה זה ההוראות למילוי החזר מס מע"מ מספקות אפשרות לספק אותם הצהרה מפושטת. שירות המס הפדרלי אומר כי עבור משלמים כאלה אין חובה להגיש את כל המסמכים באופן בלעדי בפורמט אלקטרוני.

מה יקרה אם לא תדמיין?

כל חברה חייבת להגיש החזר מע"מ במועד. הוראות למילוי, פירוט החקיקה הנוכחית והנורמות החוקיות - כל זה מעיד בבירור כי יש למסור את המסמכים בזמן, אחרת החברה תקנס ב -5% מהמס עצמו. על העונש הזה יש לשלם עבור כל חודש עיכוב לא שלם או מלא מיום שנקבע האחרון להגשת הצהרה זו, בעוד שסכום הקנס הכולל אינו יכול לעלות על 30% מהמס הכולל או להיות פחות מ- 1000 רובל.

דוגמה למילוי

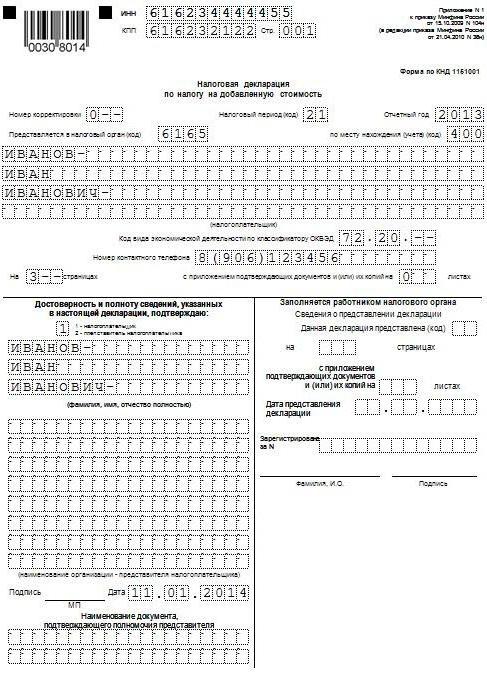

בשלב הבא נציג דוגמה סטנדרטית לאופן מילוי החזר המע"מ (הוראות למילוי). התנאים להגשת מסמך זה משתנים בהתאם לתחום בו החברה פועלת וכמה גדול העסק. אנו משתמשים בנתוני הנהלת חשבונות מס שסופקה על ידי גזפרום ברבעון הראשון של 2015. להלן כל הפעולות הקשורות למכירת מוצרים בשיעור של 18%, וכל הפעולות שיש לקחת בחשבון בתהליך הכנת ההצהרה מפורטות להלן:

- אוקטובר 2014 מע"מ שולם לתקציב, המופעל מתשלום דמי שכירות של רכוש עירוני שונים באוקטובר, נובמבר ודצמבר 2014. השכרת נכסים מתבצעת על פי הסכם שנכרת עם ועדה העוסקת בניהול רכוש של העיר מטישיצ'י באזור מוסקבה. מחיר השכירות הכולל הוא 600,000 רובל (כולל מע"מ בסך 91 525 רובל). ב- 2 באוקטובר 2014 הונפקה חשבונית מס '502 בגין מע"מ, שהוחזקה מדמי השכירות ברבעון הרביעי של 2014 שנרשמה בספר הרכישה - 600,000 רובל. (כולל מע"מ בסך 91 525 רובל).

- ינואר 2015 התקבלה מקדמה מקרן גמא למסירה עתידית של מוצרים מוגמרים בהתאם להסכם מספר 1. ביום 14 בינואר 2015 הונפקה חשבונית לתשלום מקדמה להרמס שנרשמה בספר המכירות - 2 360 000 רובל. (כולל מע"מ בסך 360,000 רובל).

- ינואר 2015 על פי החוזה מס '2, OOO Master, מוצרים מוגמרים נשלחו. ב- 19 בינואר 2015, הוענק ל"אדון "חשבונית מספר 2, אשר נרשמה בספר המכירות - 590,000 רובל. (כולל מע"מ בסך 90,000 רובל).

- ינואר 2015 מע"מ שולם לתקציב, המופעל מתשלום דמי שכירות של רכוש עירוני בינואר, פברואר ומרץ 2015. השכרת נכס מתבצעת על פי הסכם שנחתם עם ועדה העוסקת בניהול רכוש עירוני של העיר מיטיש'י שבאזור מוסקבה. מחיר השכירות הכולל הוא 600,000 רובל (כולל מע"מ בסך 91,525 רובל). בסכום המע"מ שהוחזר מדמי השכירות ברבעון הרביעי של שנת 2014, הונפקה חשבונית מס '3 מיום 20 בינואר 2015 שנרשמה בספר המכירות - 600,000 רובל. (כולל מע"מ בסך 91 525 רובל).

- פברואר 2015 מקדמה מועברת לספק החומרים, שהוא Modus LLC, בהתאם להסכם מס '3. ב- 3 בפברואר 2015, מודוס ערכה והגישה חשבונית מס' 45, המדגישה את סכום המע"מ שנרשם בספר הרכישה בסך כולל של 236,000. רובל (כולל מע"מ בסך 36,000 רובל).

- פברואר 2015 החומרים הדרושים לייצור מוצרים בהתאם להסכם מס '4 נרכשו והתקבלו מ- Modus LLC. כל החומרים ברבעון הרביעי של 2014 שולמו מראש, ומקדמה זו התקבלו לניכוי מע"מ ברבעון הרביעי של 2014. ב- 5 בפברואר 2015 התקבלה חשבונית מספר 150 ממודוס, אשר נרשמה בספר הרכישה. ב- 22 באוקטובר 2014 הונפקה חשבונית לתשלום מראש מס '1230 שנרשמה בספר המכירות בסך הכל 1,770,000 רובל (כולל מע"מ בסכום של 270,000 רובל).

- מרץ 2015 בהתאם להסכם מס '5 שחתם עם RAO EU LLC, מוצרים מוגמרים נשלחו. ב- 16 במרץ 2015, הוציאה RAO EU LLC חשבונית מס '4 שנרשמה בספר המכירות בסך הכל 1,062,000 רובל (כולל מע"מ בסך 162,000 רובל).

בהתאם לפסקה 3 לנוהל הנוכחי, הדו"ח אינו כולל את סעיפים 4, 5, 6, 7, 10, 11, 12, וכן נספחים נפרדים לסעיפים 3, 8 ו- 9, כלומר, הם לא צריכים לכלול החזר מע"מ. הוראות המילוי (תנאי תיוק) מספקות המון דקויות אחרות שצריך לקחת בחשבון.

תכונות עיקריות

מילוי הסעיפים ה -10 וה -11 צריך להתבצע רק אם התקבלו או הוצאו חשבוניות במסגרת הפעילות לטובת אנשים אחרים, בהתבסס על:

- על הסכמי עמלות או הסכמי סוכנות;

- הסכמי שילוח מטענים, אם לשיטתם, רק ההכנסה המתקבלת כשכר נלקחת בחשבון כחלק מההכנסה שלגביהם יש להגיש את החזר המע"מ, הוראות למילוי (כללי יסוד);

- ביצוע פונקציות שונות של היזם.

יש לציין כי במקרה זה, לא כולם צריכים להגיש החזר מע"מ. הוראות להשלמה (כללים) קובעות את מילוי ההתחייבויות הללו במקרה שהיזם (הארגון) שאיתו מלא מסמך זה עומד באחד התנאים הבאים:

- הוא משלם מס;

- פטור מחובותיו של נישום הקשור להקמה ותשלום מע"מ, או, באופן עקרוני, אינו משלם מס זה, אך במקביל הוא פועל כסוכן מס.

רשימה זו אינה כוללת אנשים שאינם משלמים מס זה (אם הם אינם סוכני מיסים), ובהתאם, אסור להם לערוך החזר מע"מ. אין לקחת בחשבון הוראות לסיום, מועדים וניואנסים אחרים של אנשים כאלה, אך אם הם מנפיקים חשבוניות מסוימות בתהליך ביצוע פעולות מתווך מטעמם, יהיה צורך להגיש לרשות המס יומן חשבונאות מפורט עבור חשבוניות שהונפקו והתקבלו בצורה אלקטרונית טופס באמצעות ערוצי טלקומוניקציה. יש לעשות זאת לא יאוחר מהיום העשרים בחודש שלאחר הרבעון התוקף.

שגיאה במילוי חופשי

הוראות להשלמת ההצהרה עבור החזר מע"מ עבור אנשים רבים זה אולי נראה מסובך למדי, לכן, כדי להימנע מטעויות, שירות המס פיתח והראה באתר הרשמי את כל יחסי הבקרה הדרושים. ראוי לציין שהיא מספקת לא רק שליטה חשבון במדדי דיווח שונים, אלא גם הגיונית. ברובם המכריע של המקרים, יחסים כאלה מוכנסים למוצריהם על ידי מפתחים של תוכניות הנהלת חשבונות ייעודיות, בעזרתן ממלאים בקלות רבה יותר הצהרת מע"מ. ההוראות למילוי (ראה הצהרת הדגימה למעלה) באתר הרשמי מספקות הבנה משוערת של האופן בו פקחים יכולים להגיב במקרה של אי התאמות בהצהרת המע"מ לשנת 2016.

ראוי גם לציין שבאתר של שירות המס הפדרלי של הפדרציה הרוסית תוכלו למצוא יחסי בקרה למספר מיסים אחרים.

מדריך הוראות

שירות המס הפדרלי של הפדרציה הרוסית פיתח הנחיות משלו לגבי מילוי החזר מע"מ (הוראות להשלמה). ההוראות המפורטות כוללות רשימת פעולות מומלצות לנישומים שצריך לבצע לאחר הגשת דרישה מיוחדת. ראוי לציין כי דרישה זו נשלחת אם רשות המס מזהה אי התאמות או סתירות כלשהן, ובו זמנית כוללת רשימה מלאה של עסקאות שעבורן התגלו אי התאמות.

נוהל

ההזמנה עצמה היא כדלקמן:

- קבלה מועברת לרשות המסים ובה נאמר כי הדרישות ל - TCS התקבלו אלקטרונית תוך שישה ימים מרגע שהבקשה הועברה אליהם;

- ביחס לכל הרשומות המצוינות בבקשה שהתקבלה, מתבצעת בדיקה מפורטת של נכונות מילוי ההצהרה, והרשומה המשתקפת בה נבדקת מול החשבונית המגויסת. תשומת לב מיוחדת מוקדשת לנכונות מילוי הפרטים השונים של הרשומות שלגביהם נמצאו אי התאמות. זה יכול להיות מספרים, תאריכים, נכונות חישוב סכום המס, אינדיקטורים לסכום. אם ניכוי החשבונית בוצע בחלקים (כלומר מספר פעמים), אז במקרה זה, מתבצעת בדיקה נוספת של גובה המע"מ הכולל, שהתקבל לניכוי לכל הרשומות בחשבון זה, כולל גם חשבונאות לתקופות קודמות.

- נראה הצהרה מובהקת אשר מציין את המידע הנכון במקרה שזוהו שגיאות בהצהרה המובילות לירידה בסכום המס הכולל שיש לשלם.

- אם השגיאה המצוינת בהצהרה לא השפיעה על גובה המע"מ, במקרה זה מסופקים הסברים מפורטים עם המידע הנכון. מומלץ גם הצהרות מעודכנות. ניתן להציג את ההסברים בצורה חופשית על הנייר או לקבל טופס רשמי באמצעות המפעיל EDI. על מנת לשלוח הסברים בצורה פורמלית, ראשית עליכם לוודא כי למפעיל EDI או למפתח מערכת הנהלת החשבונות בה אתם משתמשים יש הזדמנות כזו.

- אם לאחר בדיקת נכונות המילוי לא ניתן היה למצוא טעויות, הודעה על כך תישלח לרשות המס המתאימה באמצעות הגשת הסברים.

כמו כן, ראוי לציין כי בעת הייצוא למדינות איחוד המכס, יש לעקוב אחר ההוראות למילוי החזר המע"מ (בלארוס וקזחסטן), ויש לקחת זאת בחשבון גם בעת מילוי ניירות במהלך הובלה כזו.

יש לקחת בחשבון את כל התכונות הללו בעת מילוי מסמכים כאלה. תשומת לב רבה מוקדשת להכנת החזר המס, כמו גם לתקינותם וזמינותם של פרטים קטנים, לכן עליכם לוודא שכולם נמצאים, והחברה שלכם לא נקנסה בסופו של דבר בגלל כמה ליקויים קלים.בנוסף לעונשים, מילוי חוזר ובדיקה כפולה של כל התיעוד הוא אובדן זמן נוסף שאיש אינו זקוק לו.