הצהרת שינויים בהון היא מסמך דיווח כספי חובה המשקף את תנועת ההון העצמי, כמו גם מידע על גובה הרווחים (ההפסד) שנשארו וחלק החברה. בעלי עסקים קטנים עם הזכות שלא לערוך ביקורת וגורמים ללא כוונת רווח רשאים שלא לערוך דוח זה ולכלול אותו מהדוחות הכספיים.

הרכב ומבנה הדוח

המסמך מחולק לשלושה חלקים שלכל אחד מהם טופס טבלאי. למרות העובדה שישנן טפסים מבוססים להכנת דגימות דיווח, מפעל יכולים לערוך את המסמך באופן עצמאי כדי לקבל את התצוגה הרצויה. עם זאת, עליו לציין באופן עקבי מידע על הסעיפים:

- אני - "תנועת ההון."

- II - "התאמות עקב שינויים במדיניות החשבונאית ותיקוני באגים."

- III - "נכסים נטו".

תוכן הצהרת השינויים בהון משקף במלואו אירועים שקורים במקורות החברה עצמה. החלק הראשון מוקדש למבנה ההון ולפעולות הנערכות עמו. השנייה מורכבת משלושה לפחות, ואם יש צורך לשקף שינויים בסעיפי הון אחרים, אזי יותר חלקים. החלק השלישי מכיל מידע על הערכים בסוף ותחילת תקופת הנכסים נטו. יש לערוך את הדוח על שינויים בהון (טופס 3) על בסיס נתונים במשך 3 שנים: הדיווח ושנתיים שקדמו לו.

דווח על דרישות תוכן

יש לערוך את הדוח על שינויים בהון (טופס 3) בהתאם לדרישות משרד האוצר. מהתכנים עולה:

- ערכי הרווח וההפסד הנקי;

- כל פריט רווח / הפסד, הכנסה / הוצאה במונחים כספיים וסכומם;

- השפעת הצטברות השינויים במדיניות החשבונאית והתאמת טעויות שנחשבו בהתאם לתקני IFRS;

- פעולות הקשורות להון;

- שינויים בהון מילואים נוסף, כמו גם מצב ושווי מניות המיזם.

יש להציג את הנתונים בדוח עצמו או בנספח אליו. בכפוף לכללי החשבונאות והחשבונאות הכספית, לא קשה למלא את טופס 3 "דוח על שינויים בהון", אשר טופס מדגם ממנו ניתן למצוא בהמלצות משרד האוצר המל"ג להכנת דוחות כספיים חובה.

תיאור החלק הראשון של הדוח

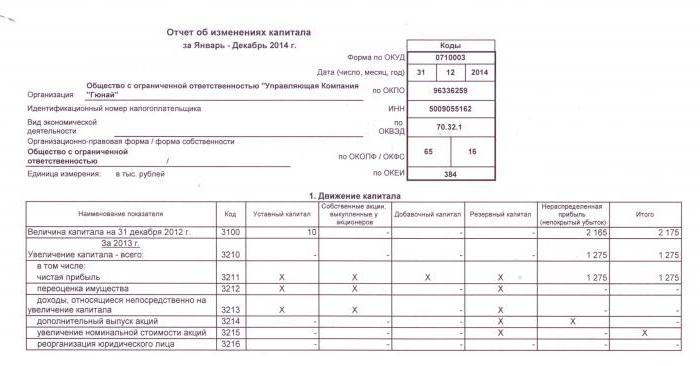

סעיף 1 בטופס השלישי מכיל מידע על כל השינויים ברכיבי ההון של החברה לתקופה הנסקרת. זה כולל: מורשה, נוספת, הון עתודה, כמו גם נתונים על הכנסות שמורות (הפסד שנחשף), רכש מחדש מניות מבעלי המפעל.

בכל אחד מהחלקים מציינים את המדדים הרלוונטיים, אותם ניתן להשוות לנתונים של השנים האחרונות. אם החברה לא השתנתה מדיניות חשבונאית אז הערכים יופיעו בקנה אחד עם הערכים שנרשמו בדוחות בשנתיים האחרונות. במקרה של שינויים, יש צורך לבצע התאמות נתונים ולציין את הסיבות לאי-התאמה בביאור ההסבר לדוח.

הון מניות: כללים למילוי העמודות

ההון המורשה של המיזם נוצר במהלך הקמת ישות משפטית באמצעות תרומות מהמייסדים. במהלך הפעילות הפיננסית של החברה, היקף הנכסים עשוי להשתנות, אשר יש לתעד.

הצהרת השינויים בהון מתחילה בחלק הראשון של "ההון המורשה" של סעיף I. הנתונים הנחוצים למילוי הם על חשבון 80 שנפתח לחשבונאות של כספים בהון המורשה. בעמודה מציינים:

- יתרת ההון ההתחלתי ליום 31.12. שנת דיווח ושנתיים קודמות;

- סכומים שבאמצעותם הופחת או הוגדל ההון בשנה אחת.

מחזור האשראי בחשבון 80 מציין בשורה המתאימה לדוח - הגדלת ההון. אם ישנן תפניות חיוב בחשבון ההון המורשה, מלא את העמודה המסבירה את הסיבות לירידתה. עלייה או ירידה במספר המניות ובנייתם ערך נקוב וגם ארגון מחדש של הארגון.

מניות בעלות ורכישה חוזרת

הנתונים למאמר זה בדוח נמצאים במאזן (סעיף III). הערך המספרי של מניות שבעלות ונרכש מחדש מבעלי המניות נכלל ומנוכה מההון. מסיבה זו, מומלץ לציין את הכמות בסוגריים בטפסים 1 ו -3.

מניות שנרכשו לצורך מכירה חוזרת נוספת במונחי ערך משתקפות בחשבון. 81. הסכום הוא העלות בפועל של הרכישה. כאשר נמשכים מניות מהמחזור, סכום ההון המורשה מופחת בסכום שוויו. ההפרש בין מחיר המכירה לערך הנקוב מיוחס להכנסות / הוצאות אחרות של המיזם.

שיקוף של הון נוסף ועתודה בדוח

מטופלים במזומן בהון נוסף בתשלום ציון 83. המאפיין העיקרי של מילוי העמודה "הון נוסף" הוא השתקפות אינדיקטורים המשפיעים על ערכו הכולל. יתר על כן, תקופת הדיווח נלקחת מתקופת הדיווח מ 31.12 של השנה הקודמת ל 1.01 לשנת הדיווח. נוהל זה נקבע בגלל כללי הערכת שווי של רכוש קבוע: יש לציין נתונים שהתקבלו ב- 1.01 לשנה החדשה בתאריך 31.12. של השנה הקודמת. לדוגמא, כאשר משוערכים מחדש ב- 01/01/16. לדיווח יצוין התאריך 31.12.15.

האינדיקטור נקבע על ידי הנתונים על מחזור ההלוואה בעת אינטראקציה עם חשבונות:

- חשבונאות למזומנים וסילוקים בגיבוש הפרש שער חיובי;

- חשבונאות לתוצאות כספיות (חשבון 91) בגיבוש הפרשי שער שליליים;

- 75 על סכום תרומת המייסדים לרכוש המפעל.

יתרות הנהלת חשבונות מופיעות בחשבון. 82. המסמך מציין נתונים על גובה הניכויים בדיווח ושתי תקופות קודמות. הון עתודה נוצר מרווחים שנשארו בכדי לשלם הוצאות במקרים בהם אי אפשר לשלם אותם מתוך הכנסה נטו.

הרווחים שנשארו והפסדים שנחשפו

כדי לשקף נתונים על סכום הרווחים (ההפסד) שנותרו, השתמש בתקופה שמשפיעה על הערך הכולל. באשר לאינדיקטור להון נוסף, התקופה הנחשבת היא התקופה שמיום 31 בדצמבר של השנה שקדמה לשנת הדוח ל - 1.01. שנת הדיווח.

האינדיקטורים היוצרים רווח (הפסד) כוללים:

- נכסי מזומנים של רווח (הפסד) נטו;

- תהליך הערכת מערכת הפעלה;

- הוצאות והכנסות המשפיעות על שינוי בסכום ההון;

- סכום הדיבידנדים;

- תהליך של ארגון מחדש של ישות משפטית.

אפיון הערכים של כמה משורות דוח

הכנסות והוצאות הקשורות ישירות לגידול (ירידה) בהון אינן כוללות בתוצאה הכספית של החברה. במקרה של הכנסות, שווין מיוחס לקו 3213 (3313), ובמקרה של הוצאות, לקו 3223 (3323) של דוח השינויים בהון.

הערכים של קווי הפחתת ההון מצוינים בסוגריים, מכיוון שהערכים משנים את ההון כלפי מטה. שורה 3227 (3327) מכילה מידע על סכום הרווח שחולק בין המייסדים.

לאחר שהנתונים של החלק הראשון הוזנו למסמך בהצלחה, יש צורך לחשב את סכום כל הערכים. יש לזכור כי יש להפחית את הערך בסוגריים מהתוצאה. על הערכים הכוללים להיות בקנה אחד עם הנתונים המצוינים במאזן (סעיף III).

מילוי החלק הראשון של הצהרת השינויים בהון

לכל אחד מהמאמרים המלאים בקטע יש קוד משלו. שקול את הדוגמא למילוי החלק הראשון מבלי לציין את הסכומים, בהתחשב בשנת הדיווח 2015. ראשית, הנתונים מקובצים לחלקי משנה:

- קוד 3100 "סכום ההון ליום 31/13/13";

- קוד 3200 "גודל ההון ליום 31 בדצמבר 2014";

- קוד 3300 "סכום ההון ליום 31/12/15."

כל אחד מהם (למעט 3100) מכיל את המידע הבא:

1. קוד 3210, 3310 "גידול בסכום ההון הכולל", כולל:

- 3211, 3311 "רווח נקי";

- 3212, 3312 "הערכת שווי רכוש קבוע ונכסים בלתי מוחשיים";

- 3213, 3313 "הכנסות המתייחסות ישירות לגידול ההון";

- 3214, 3314 "הנפקה נוספת של מניות";

- 3215, 3315 "עלייה בערך הנקוב של המניות";

- 3216, 3316 "ארגון מחדש של המשפט. פרצופים. "

2. קוד 3220, 3320 "ירידה בכמות ההון", כולל:

- 3221, 3321 "אובדן";

- 3222, 3322 "הערכת שווי רכוש קבוע ונכסים בלתי מוחשיים";

- 3223, 3323 "הוצאות הקשורות ישירות לירידת ההון";

- 3224, 3324 "ירידה בערך הנקוב של המניות";

- 3225, 3325 "ירידה במספר המניות";

- 3226, 3326 "ארגון מחדש של המשפט. פרצופים ”;

- 3227, 3327 "דיבידנדים".

3. קוד 3230, 3330 "הון נוסף בתשלום".

4. קוד 3240, 3340 "הון עתודה".

הטבלה מציגה מידע ללא עמודה על שם המאמר: רק משתמשים בקוד. בעת הדיווח עליך למלא את כל 8 העמודות.

| קוד | הון רשום | מניות בעלות רכישה חוזרת מבעלים | הון נוסף בתשלום | הון עתודה | רווחים שהוחזקו (הפסד) | סה"כ |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | אודות (Ct.) 84 ספירה 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | אודות (Ct.) 83 | - | ||

| 3214 | אודות (Ct.) 80 ספירה 75 | אודות (Ct.) 81 בהתכתבות עם sc. 75, 91 | אודות (Ct.) 83 בהתכתבות עם sc. 19, 75 | - | - | |

| 3215 | אודות (Ct.) 80 ספירה 75 | אודות (Ct.) 83 בהתכתבות עם sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | אודות (Dt) 84 ספירה 99. הערך בסעיף "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | אודות (Dt) 80 ספירה 75. הערך בסעיף "()" | אודות (דט) 83 ספירה 75, הערך הוא ב "()". או אודות (Ct.) 83 בהתכתבות עם sc. 80 | - | () | ||

| 3225 | אודות (Dt) 80 ספירה 81, הערך בסעיף "()" | סך המחזור בחשבון. 81 (אם הסכום של About (Dt) ›הסכום של About (Kt), אז הערך ב-" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | אודות (Dt) 84 ספירה ערך 75, 70 בערך "()" | () |

| 3230 | - | - | אודות (Dt) 83 בהתכתבות עם sc. 84 | אודות (Ct.) 82 ספירות 83 | אודות (Ct.) 84 ספירה 83 | - |

| 3240 | - | - | - | - |

בסוגריים הם הערכים המופרעים במהלך החישוב, ונקודה פירושה עמודה ריקה. הטבלה מציגה דוגמה למילוי מבלי לציין את כמויות הנתונים בחלק הראשון של הצהרת השינויים בהון.

השורות של תת-קבוצה 3300 מתמלאות באותו אופן כמו 3200. לאחר מילוי כל עמודה מוצג הערך הסופי, המצוין בשורות של תת-קבוצות 3210 ו- 3220, ולאחר מכן במאפיין הכללי של ההון לשנה (שורה 3100, 3200). על מנת לקבוע את ערך העמודה "סה"כ", עליך להוסיף את כל הנתונים של כל עמודה בשורה.

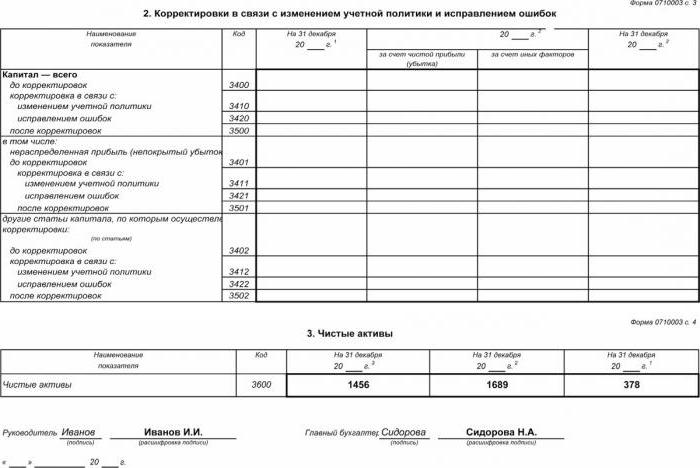

פרק ב '- תיקון ותיקון שגיאות

כמו בסעיף הראשון, הנתונים מצביעים על תקופת הדיווח והשנתיים שקדמו לה. עריכת הצהרת שינויים בהון העצמי באמצעות מסמך זה היא חובה רק במקרים בהם בוצעו במהלך תקופת הדיווח שינויים במדיניות החשבונאית של מפעל או תיקנו שגיאות חמורות של שנים קודמות.

הדוח נערך בצורת טבלה המציינת את שמות המדדים, קודיהם וערכיהם במשך 3 התקופות הנדונות. המסמך נערך באמצעות האלגוריתם:

- ציין את סכום ההון לפני התאמה בשורה 3400.

- בשורה 3410 משקפים את ערכי ההתאמה עקב שינויים במדיניות החשבונאית של המיזם.

- בשורה 3420, יש לשקף את ערך ההתאמה עקב תיקוני באגים.

- בשורה הנחוצה 3401-3502 ציין בפירוט את הסיבה להתאמת סעיף ההון.

הנקודות השנייה והשלישית באלגוריתם מתבצעות בהתאם לפעולות הדרושות: ההתאמה נעשית עקב תיקון טעויות או שינויים במדיניות החשבונאית של הארגון.

הצהרת שינויים בהון: סעיף III

טופס החלק השלישי של הדוח מכיל מידע על נכסי החברה נטו במשך 3 התקופות הנסקרות. נכסים נטו הם סכום השווי של נכסים שוטפים ונכסים שוטפים המובטחים בהון. שווי הנכסים הנקיים של AO ו- LLC מחושב לפי צו משרד האוצר של RF.

הנהלת חשבונות היא מקור הנתונים העיקרי לחישוב נכסים נטו. הערכים לחישובים נלקחים מהמאזן (טופס 1). נוסחת הנכסים נטו היא: גh.a. = A - אודות - Z, איפה:

- א - נכסים שנלקחים בחשבון (נכסים שוטפים ולא שוטפים, סעיף I-II למאזן);

- בערך - סכום ההתחייבויות המקובלות לחישוב (למעט הכנסה נדחית ללא תשלום או בצורה של סיוע ממלכתי);

- З - חוב של בעלי מניות בגובה התרומה להון המורשה.

AO או LLC חשוב ביותר לפקח על אינדיקטור הנכסים נטו: זה תמיד יהיה שווה או יותר מההון המורשה.אם לא מתקיים התנאי, יש לנקוט בצעדים כדי לעמוד בו: צמצם את כמות הכספים העצמאיים שתרמו המייסדים.

הפקת הצהרה על שינויים בהון בשנת 2016

לשנת 2016 לא בוצעו התאמות בעריכת הדוחות הכספיים. הטופס מספר 3 עדיין מורכב מארבעה חלקים: הכותרת ושלושה חלקים.

הכותרת צריכה להכיל מידע בסיסי על החברה:

- שם;

- OKPO, TIN;

- סוג משפטי של ארגון, קוד OKOPF;

- OKVED;

- שנת הדיווח ותאריך מילוי המסמכים;

- צורת בעלות וקוד OKFS;

- ציון קוד העיגול לסכומים של עד אלפי רובלים (384) או מיליונים (385).

רוב עמוד השער מצויר כמו טפסי דיווח אחרים.

יש לציין נתונים ברצף עבור כל שנה (מהשלישית לשנה המדווחת), יש לכלול ערכים שליליים בסוגריים. מלא שדות ריקים עם מקף. המועד האחרון להגשת הדוח השנתי לשנת 2015 הוא התאריך 03/31/16.

ניתוח פיננסי של דוח השינויים בהון

ניתוח איכותי של הדיווח השנתי, בפרט בצורה 3, מאפשר לך להעריך את התפתחות העסק בדינמיקה ולפתח יעדים נוספים של פעילות פיננסית. תוצאות השיטתיות של נתונים עשויות להצביע על עתידו הקרוב של הארגון: פשיטת רגל או עלייה ברווח. בהתחשב באינדיקטורים של הדוח על שינויים בהון, המומחה מסוגל להדגיש את נקודות החוזק והחולשה, ובכך נותן להנהלה אפשרות להסדיר מדיניות עסקית משלהם בתנאים נוחים.

אופי ניתוח הדיווח תלוי במטרה, שיכולה להיות פשוט מעקב אחר נתונים או קביעת נזילות, אמינות אשראי, פירעון ואינדיקטורים אחרים ליעילות העסק. לחישובים המשתמשים במקדמים המתאימים.

האינדיקטורים העיקריים לתזרים ההון של החברה הם מקדם הכנסות וסילוק הכספים אשר נקבעים על ידי הנוסחאות: Kn = П ÷ Сc.g., קבתוך = V ÷ Cng. מקדם ההכנסה מחושב כיחס בין סכום ההון שהתקבל ליתרה בסוף השנה, ומקדם הסילוק - כסכום הנגזר הכספים ליתרה בתחילת השנה. אם יחס ההכנסה עולה על שווי מקדם הסילוק, ההון העצמי של המפעל מועשר. הכלל חל גם בכיוון ההפוך.

הצהרת השינויים בהון נכללת בדוחות הכספיים הסטטוטוריים המורכבים מארבע צורות. הרשומות מתבצעות רק על בסיס נתונים חשבונאיים. מרבית המידע מועבר מהמאזן. לאחר חישוב הסכום הכולל של טופס 3, יש צורך לבדוק את צירוף המקרים שלהם עם הנתונים של טופס 1.