כתוצאה משערוך הערך, ששוויו מתבטא במטבע של מדינה אחרת בשער הבנק המרכזי, נוצר הפרש חליפין בעלויות. חשבונאות לעסקאות עם נכסים כאלה במאזן מתבצעת על בסיס PBU 3/2000 "חשבונאות לנכסים שמחירם מצוין במט"ח" וחוק מס '3615-1 "על תקנת מטבע". הבה נבחן ביתר פירוט כיצד מתבצעת הערכת השערוך של יתרות מטבע חוץ בסעיף 1C 8.2 בחשבונאות.

רכישת מטבע

ארגונים יכולים לרכוש דולרים ויורו למטרות שונות, למשל לייבוא נכסים מהותיים. במקביל, העסקאות הבאות נוצרות ביתרה:

- DT57 "העברות", KT51 "חשבון הסדר" - העברת כספים מחשבון לרכישת מט"ח.

- DT52-1-3 "חשבונות במטבע", KT57 - המטבע שנרכש נזקף לחשבון מיוחד.

- DT10 "חומרים", KT57 - משקף את שערוך יתרות מטבע החוץ בין הבנק המרכזי של הפדרציה הרוסית לשיעור הרכישה.

- DT10, KT57 - עמלת הבנק נלקחה בחשבון.

- DT51, KT57 - זיכוי שלא נעשה בו שימוש כספי.

כעת נשקול כיצד לשקף במאזן את רכישת מטבע חוץ בעסקאות שאינן קשורות ליבוא:

- DT57, KT51 - העברת כספים לרכישת מטבע.

- DT52-1-3, KT57 - זיכוי כסף לחשבון מעבר.

- DT91-2, KT51 - תשלום תגמול לבנק.

בשלב הבא עליכם לשקף את התוצאה הכספית מהעסקה. אם שער החליפין CBR נמוך משער הרכישה, ההבדל שנוצר נלקח בחשבון במבנה ההוצאות: DT91-2, KT57. סכום זה מקטין את הרווח של הארגון, המחושב בעת חישוב ה- NPP. אם שיעור ה- CBR גדול משיעור הרכישה, קיים הכנסה תפעולית: DT57, KT91-1. סכום זה מגדיל את הרווח של העסק, המחושב בעת חישוב ה- NPP.

דוגמא מספר 1

על מנת לשלם עבור הוצאות עובדים בנסיעות עסקיות לחו"ל רכשה החברה 5,000 דולר. לצורך כך העבירה החברה 145.8 אלף רובל לבנק. מוסד האשראי רכש את המטבע בשיעור של 28.8 רובל לדולר. בגין פעולה זו, הבנק מחק עמלה בסך 1.8 אלף רובל. ביום העסקה שער ה- CBR היה 28.5 רובל לדולר. שקול כיצד שערוך יתרות מטבע חוץ ב 1 ג 8.2. פרסומים:

- DT57 KT51 - 145.8 אלף רובל. - הכסף מועבר לקניית דולרים.

- DT52-1-3 KT57 - 142.5 אלף רובל. (5,000 x 28.5) - המטבע שנרכש זוכה בחשבון המעבר.

- DT91-2 KT57 - 1.8 אלף רובל. - נלקחה בחשבון עמלת הבנק.

- DT91-2 KT57 - 1.5 אלף רובל. ((28.8 - 28.5) x 5000) - הפרש שער החליפין משתקף.

קבלת מטבע מהקונים

אם החברה קיבלה דולרים או יורו מלקוחות זרים בתשלום סחורה, עליה לזכות את הכספים בחשבון המעבר: DT52-1-2, KT62. הארגון מחויב למכור מחצית מהסכום שהתקבל בשוק המקומי. בגין הפרה של דרישה זו, מוטל קנס בסכום השווה לרווחי מטבע חוץ שלא מומשו.

שימוש בכספים

הארגון יכול לשלוח את הדולרים או האירו שנרכשו למטרות כאלה:

- תשלום חוזים עם שותפים זרים - DT60 KT52-1-3.

- תשלום הוצאות נסיעה לחו"ל של עובדיהן. כמות המטבע שהתקבלה בדלפק הקופה באה לידי ביטוי באמצעות פרסום DT50 KT52-1-3.

- החזר הלוואות בדולרים או יורו: DT66 KT52-1-3.

מכירת מטבע

סעיף 6 לחוק קובע כי על ארגון למכור דולרים ויורו מבלי להיכשל:

- 50% מהתמורה מעסקה עם שותף זר.

- אם דולרים או יורו שנרכשו תוך 7 ימים לא הועברו לצד שכנגד בתשלום חומרים.

שתי העסקאות משתקפות במאזן באופן שווה:

- DT57 KT52-1-1 - המטבע מוצע למכירה.

- DT51 KT91-1 - כספי המכירה נזקפים לחשבון.

- DT91-2 KT57 - המטבע שנמכר מחויב.

- DT91-2, KT51 - הוצאות מכירות נלקחות בחשבון.

שערוך יתרות מטבע חוץ ביום האחרון של החודש מתועד באמצעות רישום DT91-9 KT99 (רווח) או DT99 KT91-9 (הפסד). יש לזקוף הכנסות שטרם נמכרו בדולר בחשבון: DT52-1- KT52-1-2.

דוגמא מספר 2

חשבון המעבר של החברה קיבל תמורה מיצוא סחורות בסך 10 אלף דולר. ביום זה קיבל הבנק צו מהחברה למכור 50% מסכום זה ולהעביר את היתרה לחשבון הארגון. מכירת מטבע חובה בוצעה על ידי הבנק בשיעור של 29.37 רובל / דולר. שער הדולר הרשמי ביום קבלת הכספים הסתכם ב 29.47 רובל לדולר. עמלת הבנק לעסקות הסתכמה ב -1.2 אלף רובל.

- DT52-1-2 KT62 - 294.7 אלף רובל. (10000 x 29.47) - תמורת יצוא שזוכה בחשבון.

- DT57 KT52-1-2 - 147.35 אלף רובל. (5,000 x 29.47) - 50% מהסכום מופנה למכירה חובה.

- DT51 KT91-1 - 146.85 אלף רובל. (5,000 x 29.37) - הכספים נזקפים לחשבון הארגון.

- DT91-2 KT57 - 147.35 אלף רובל. - מטבע החיוב מחויב.

- DT91-2, KT51 - 1.2 אלף רובל. - נלקחה בחשבון עמלת הבנק.

- DT52-1-1 KT52-1-2 - 147.35 אלף רובל - שאר התמורה זוכה.

- DT99 KT91 - 1.7 אלף רובל. (147.35 - 146.85 + 1.2) - שיקף את האובדן מהפעולה.

שערוך יתרות מטבע חוץ

ב- PBU 3/2000 מצוין כי ערכם של חפצי ערך כאלה, המתבטאים במטבע, כפוף לתרגום לרובלים:

- שטרות זמינים בדלפק הקופה;

- כספים בחשבונות בנק;

- מסמכי תשלום;

- השקעות פיננסיות;

- בחישובים, כולל כספים שאולים, רכוש קבוע, נכסים בלתי מוחשיים, שכר מינימום וכו '.

כתוצאה מתרגומים עשויים להופיע הבדלי חילופי דברים. כל המזומנים בבנק משתקפים ברובלים. לפיכך, שערוך יתרות מטבע חוץ בשנת 2006 - חשבונאות מס ו- BU.

ההסברה מתבצעת:

- ביום זיכוי או חיוב כספים מחשבונו של המיזם;

- ביום הדיווח;

- ככל ששערי החליפין משתנים.

ובכן

הכנסות שמתקבלות מהפרשי שער אינן רווח ממכירת מוצרים. לכן זה לא יכול להיות כרוך במע"מ. שערוך יתרות מטבע חוץ מתבצע בהתאם לשיטה שנבחרה לחשבונאות לערכים. הטבלה מראה כיצד משתקף תנודת השיעורים ב- NU.

| תנאי תשלום | הכנסות המוכר מחושבות / מחושב עלות הקונה של הטובין | |

| NU ו- BU | מע"מ | |

| תשלום מלא לאחר המשלוח | ביום העברת הבעלות | מע"מ אינו מחושב מחדש |

| תשלום מראש 100% | ביום קבלת המקדמה | |

| תשלום מראש חלקי | חלק - במועד המקדמה, חלק - ביום העברת הבעלות | |

אם משתמשים בשיטת הצבירה, המטבע שהתקבל והחוב לספק יומרו לרובלים לפי שער החליפין הרשמי ביום סיום העסקה או סגירת תקופת הדיווח. הכל תלוי באיזה מהתאריכים מגיע מהר יותר. באותו עיקרון נקבע מועד התרחשות ההכנסות וההוצאות שאינן תפעוליות.

דוגמא מספר 3

החברה התקשרה עם LLC על חוזה לאספקת סחורות. סכום העסקה הוא 100 אלף דולר. ההסדרים נעשים במטבע חוץ, מכיוון שהספק אינו תושב הפדרציה הרוסית.

החוזה קובע העברת 50% מהתשלום המקדמה עד ה -2 בפברואר ומשלוח טובין ב 8 בפברואר. על הקונה להעביר את הסכום שנותר ב- 15 בפברואר. הספק מעביר בעלות על הסחורה ביום המשלוח.

שער הדולר היה:

- נכון ל- 02.02 - 35.41 רובל / דולר;

- בתאריך 08.02 - 36.37 רובל / דולר;

- ב- 15 בפברואר - 34.55 RUB / USD.

שקול כיצד מוצג שערוך יתרות מטבע חוץ בסעיף 1C 8.2 בחשבונאות המס:

- DT60 KT52 - 1770.73 אלף רובל. (50,000 x 35.41) - העברת מקדמה למוכר.

- DT41 KT60 - 3589.72 אלף רובל. (50,000 x 35.41 + 50,000 x 36.37) - היוון טובין.

- DT60 KT52 - 1727.89 אלף רובל. (50,000 x 34.55) - יתרת החוב נפרעה.

- DT60 KT91-1 - 91.1 אלף רובל. (50,000 x (36.37–34.55) - הפרש שער החליפין משתקף.

בעת חישוב ה- NPP הקונה משתמש בשיטת הצבירה. ביום סגירת העסקה, רואה החשבון LLC כולל הפרש חיובי בסכום של 91.1 אלף רובל בהכנסה ב- OU.

הסדר מטבע

הבה נבחן ביתר פירוט כיצד שערוך יתרות מטבע חוץ מתבצע ב -1 ג 8.2 על פי חוזים שכבר נסגרו.ב- BU וב- NU, התמורה ממכירת עסקאות כאלה נקבעת על ידי סכום המקדמה שהתקבלה והחוב. תשלומי מקדמה אינם כפופים לחישוב חוזר.

אך בעת חישוב בסיס המס למע"מ, כללים אלה אינם נלקחים בחשבון:

- המוכר צובר מס בשיעור במועד קבלת התשלום מראש;

- המוכר גובה מע"מ על ערך הטובין במועד המשלוח ומנכה את המע"מ המחושב מהתשלום המקדמי.

דוגמא 4

LLC סיכמה עסקה לאספקת סחורות עם ארגון זר בסכום של 11.8 אלף דולר. עלות הייצור היא 200 אלף רובל. ב- 10 באוקטובר 2015 העביר השותף 5,000 דולר מראש לחברת LLC. ב- 20 באוקטובר 2015, חברת LLC שילחה את כל האצווה. החישוב הסופי נעשה ביום 11/25/15. באותו יום, הבעלות על המוצר עברה לקונה. הספק משתמש במערכת המיסוי הכללית; NPP משלמת רבעונית.

שער הדולר הוא:

- ב 10.10 - 29.4 רובל / דולר;

- ב 25.10 - 29.70 רובל / דולר;

- ב 11.25 - 30.00 רובל / דולר

ב- BU, התשלום והמשלוח מתבצע באמצעות פרסומים:

- DT52 KT62 - 147 אלף רובל. (5,000 x 29.4) - קיבלו מקדמה עבור הסחורה.

- DT76 KT68 - 22.424 אלף רובל. - מע"מ מחויב מראש.

- DT62 KT90-1– 348.96 אלף רובל. (147+ 6.8 x 29.7) - נלקחו בחשבון הכנסות ממכירות.

- DT62 KT62– 147 אלף רובל. - המקדמה יוצאת לדרך.

- DT90-3 KT68 - 53.46 אלף רובל. (10,000 x 29.7 x 0.18) - מע"מ מחויב.

- DT68 KT76 - 22.424 אלף רובל. - גובה המס המקובל לניכוי.

- DT90-2 KT41– 200 אלף רובל. - נלקחים בחשבון עלות הייצור. הסכום זהה חל על הוצאות שאינן תפעוליות.

מכיוון שהחוזה קובע מקדמה וההסדר הסופי מתבצע לאחר המשלוח, הפרש שער החליפין מתעורר ביחידה החשבונאית בגין החלק השני של התשלום, כלומר 6.8 אלף דולר, והוא בא לידי ביטוי בדוחות שביום קבלת הכספים:

- DT52 KT62 - 204 אלף רובל. (6.8 x 30) - קיבל את החלק השני של התשלום.

- DT62 KT91-1– 2.040 אלף רובל. (6.8 x (30–29.7)) - הפרש שער החליפין משתקף.

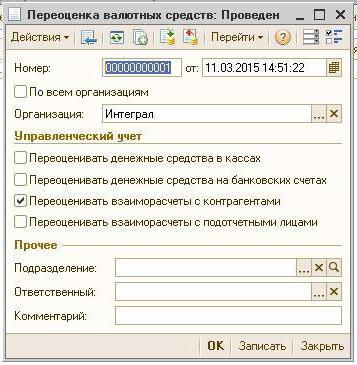

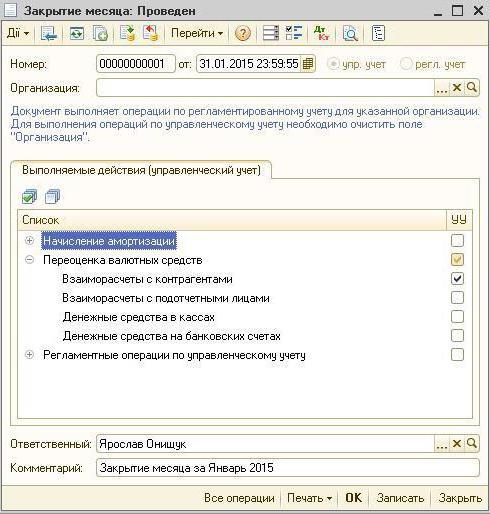

שערוך יתרות המטבע ב- 1C 8.2

ערכים הנקובים בדולרים וביורו מתורגמים במאזן לפי שער החליפין. הנתונים לחישוב נמשכים מהספריה עם אותו שם. אז שערוך יתרות מטבע חוץ ב- 1C 8.2. באיזה מסמך מתבצעת העסקה? "מבצע מתוזמן" בטופס "הערכת כספים" או "סגירת החודש". התייחס לתכנית זו על ידי הדוגמא של תושב המעביר כספים לצד צד זר לתשלום סחורה.

ראשית עליכם ליצור חשבון מעבר בתוכנית של הארגון עצמו, תוך ציון מספרו, ה- BIC והמטבע שלו. בשלב הבא עליכם להוריד שערי מטבע לספריה עם אותו שם. לשם כך, ציין את התאריך ולחץ על כפתור "הורד".

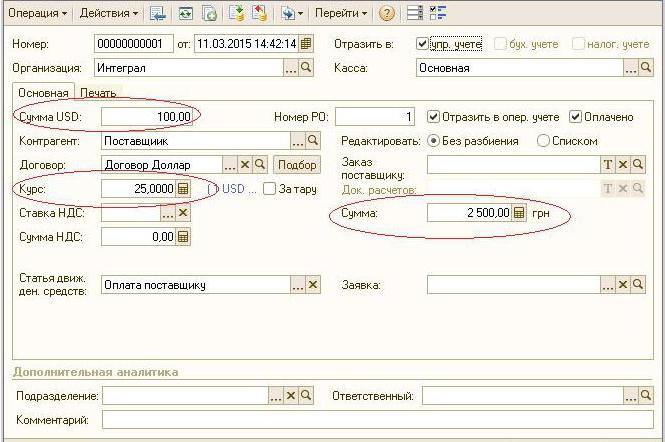

הפעולה להעברת כספים מבוצעת על ידי מוסד אשראי. לכן בכרטיס של בנק מסוים אתה צריך ליצור חוזה חדש עם הטופס "אחר" ולציין את השם, למשל, "רכישה ומכירה של מטבע". יש להחזיק את כל המסמכים לפי הסכם זה ברובלים. העברת כספים מ- חשבון שוטף לבנק מונפק על ידי "צו הזמנה לתשלום". במסמך אתה צריך לבחור בנק, ציין את החוזה, הסכום ותכלית התשלום.

השלב הבא הוא לזכות את המטבע שנרכש בחשבון בנק. פעולה זו מבוצעת גם על ידי "הזמנת תשלום נכנסת", סוג המסמך הוא "רכישת מטבע". מכיוון ששער החליפין במועד מחיקת הרובלים וזיכוי הדולרים לחשבון שונה, אז במסמך עליכם לסמן את התיבה "שקף את הפרש החליפין בהרכב ההכנסה (הוצאות)". בעת ניהול המסמך, הסכום שצוין יומר לרובלים בשיעור המצוין (DT52 KT57, DT91 KT57).

ניתן להציג תנועת כספים מפורטת בדוח "מאזן" חשבון 57. בהגדרות עליך לציין את פרטי המידע על קבלנים וחוזים. כך מתרחש הערכה מחדש של יתרות מטבע חוץ.