מעצם פעילותנו או כתוצאה מנסיבות חיים בלתי צפויות, כל אחד מאיתנו נתקל לפחות פעם אחת במושג כזה כמו אשראי. עם זאת, מעטים אנשים חשבו על עצם המשמעות של ההלוואה. איך הוא? ומה הם עקרונות ההלוואות?

מערכון קטן על ההלוואה

שקול ביתר פירוט את מושג האשראי. אז זה מתפרש כמערכת יחסים מיוחדת, המספקת העברת כספים, ניירות ערך ודברים, חפצים המיוצגים בצורה בלתי מוחשית, כספית וסחורה, מאדם לאדם אחר. במקביל, העברת חפצי ערך, חפצים וכסף מתרחשת במסגרת החקיקה הקיימת, יש תנאים משלה, והיא כוללת גם פירעון ותשלום של סכום מסוים לשימוש.

האינטראקציה שמתרחשת בין שני האנשים לעיל נקראת קשר אשראי. בתורו, ישות שמשתתפת ביחסי אשראי ומספקת אובייקטים בצורה כספית, סחורה או בלתי מוחשית נקראת נושה. בהתאם, מי שקיבל את ההלוואה נקרא הלווה. הסכם בדבר שיתוף פעולה מועיל הדדית בין המלווה ללווה מועבר לנייר ובעל צורה של הסכם בין הצדדים. על אילו עקרונות הלוואות קיימים כיום, נתאר בהמשך.

מהו הסכם הלוואה?

הסכם הלוואה הוא מסמך המתייחס לזכויות ולחובות הצדדים. היא מתייחסת גם למועד והסיבה לסיום ההסכם (במקרה זה, קבלת הסכום התשיעי מאדם לאדם אחר), לסכום המועבר, לכמות הסחורה וכו '.

החוזה מציין את התנאים לתשלום החודשי של ההלוואה, את סכום ההחזר, וכן מספק לוח זמנים שעל בסיסו מחויב הלווה למלא את התחייבויותיו. לדוגמא, על המושאל להחזיר את ההלוואה ביום העשירי בכל חודש. מהם תנאי ההלוואה, אנו אומרים בהמשך.

בחוזה מוזכרים גם דמי השירות שגובים הלווה בתהליך בקשת הלוואה, וכן בעת ביצוע תשלומים חודשיים דרך נקודות קבלה, שולחנות מזומנים, מסופים וכו '.

באילו תנאים אוכל לקבל הלוואה?

אם אנו מדברים על התנאים לקבלת הלוואות, הם לרוב תלויים במדיניות של המלווה. במילים פשוטות, לכל מוסד פיננסי מוצרי אשראי (תוכניות) משלו. הם גם קובעים את תנאי האשראי. כלומר נקבעות הנקודות הבאות:

- גבולות הלוואה מינימליים ומקסימליים;

- תנאי הלוואה (מ- ועד);

- ריבית ראשונית וסופית (או רק אחת מהן);

- רשימת המסמכים לרישום;

- דרישות ללווים פוטנציאליים (גיל, משך השירות, גודל השכר);

- נוכחות או היעדר בטחונות, מקדמה;

- האם יש צורך בערבים;

- אפשרות להחזר מוקדם וכו '.

לדוגמה, דיל-בנק מציעה לכל מי שרוצה לקבל הלוואה צרכנית לכל מטרה לחלוטין עד 500,000 רובל לתקופה של עד שנתיים. תוכנית הלוואות זו אינה דורשת בטחונות מהלווה, אינה מספקת עמלות נוספות. עם זאת, בעת הגשת בקשה להלוואה זו תצטרך להכין דוח הכנסה. השיעור בהלוואה כזו הוא 20%. זמן בדיקת היישום - עד 3 ימים.

מי יכול להעמיד הלוואה?

על פי החוק, בנקים, חברות MFI, בתי עבוט, אנשים פרטיים, כמו גם ארגוני אשראי וחוץ בנקאיים אחרים יכולים לספק הלוואות. במקרה זה, האפשרות הנפוצה ביותר היא הלוואה בבנק.

מהי מערכת האשראי?

מערכת האשראי היא קבוצה מסוימת של מוסדות אשראי ופיננסים מגוונים שפעילותם נועדה לגייס ולצבור כספים. לדוגמה, כמעט בכל מדינה שעומדת בראש המערכת נמצא הבנק המרכזי, הפועל כרגולטור. הוא זה השולט בפעילותם של כל המוסדות הפיננסיים, מנפיק ובוטל רישיונות, שולט בחוקיות מעשיהם וכו '.

להלן בנקים גדולים וממלכתיים מסחריים, חברות MFI וארגונים אחרים.

התקשורת הכספית בין משתתפי המערכת מתבצעת במסגרת יחסי בינבנקאית, שותפות, כתבים. אילו עקרונות הלוואה קיימים, קרא את המאמר שלנו.

אילו צורות וסוגי הלוואות קיימים?

ההלוואות שונות. בסך הכל ניתן לחלק אותם באופן מותנה לשמונה סוגים:

- משכנתא;

- צרכן;

- מפחיד;

- בנקאות;

- מסחרי;

- בינלאומי;

- מדינה;

- בית חנות.

בתורו, הלוואות מסוג זה מחולקות לצורות הבאות:

- רמאות;

- ליסינג

- פקטורינג.

הלוואה מסוג מפואר מספקת הלוואה פרטית הניתנת בערבות ובאחוז גדול של 100-500%. הלוואות מסחריות, ככלל, הן בעלות צורת סחורות וכרוכות באספקת מוצרים מגורם אחד לעסקה לצד אחר באיחור מסוים בתשלום.

מטבע הדברים, הפרשה כזו של סחורות כמו גם הלוואה במזומן מונפקת בריבית. הלוואות צרכניות - הלוואות שהונפקו למטרות ספציפיות או בלעדיהן. בעזרתם תוכלו לקבל אשראי מכשירי חשמל לבית, ריהוט, בגדים וחפצי ערך אחרים.

הלוואות בנקאיות מונפקות ללווים על בסיס הסכמי הלוואה שנחתמו. הלוואות מסוג זה כוללות העמדת סכום מסוים בריבית ולעיתים בערבות. ניתן להנפיק הלוואות בנקאיות ליחידים ולגופים משפטיים, משקיעים פרטיים, ארגוני אשראי, לקוחות עסקיים וכו '.

הלוואות משכנתא הינן הלוואות המונפקות לרכישת דיור מוגמר או בבנייה. הם יכולים להיות שניהם עם מקדמה וגם משכון (במקרה זה נדל"ן אשראי פועל כמשכון), ובלעדיהם.

הלוואות מדינה - הלוואות המאורגנות כדי לפצות על הגירעון בתקציב המדינה. הלוואות בינלאומיות - הלוואות שלקחו לווים של מדינה אחת ממלווים של מדינה אחרת. למרות התכונות הנפוצות של הלוואות מסוג זה, תנאי ההלוואות ישתנו.

סוגי הלוואות למטרה

בהתאם למטרת המינוי, הלוואות ניתנות למיקוד ולא למיקוד. הלווה הראשון משלים למטרה מסוימת, למשל, לשלם עבור שכר לימוד באוניברסיטה או חתונה. השנייה נערכת לכל צרכים אישיים מבלי לציין מטרה ספציפית.

הלוואות מתמחות

תלוי בסוג הפעילות שהלווה עוסק בהלוואות יכולות להיות:

- חקלאי;

- תעשייתי;

- לפתוח ולפתח עסק;

- סחר ואחרים.

כמו כן לרכישת רכבים יש תוכניות מיוחדות להלוואות רכב.

כיצד מבדילים הלוואות לפי פירעון?

אם אנו מדברים על תנאי ההלוואות, הלוואות הן:

- לטווח קצר (מינימום 1, מקסימום 360 יום);

- לטווח בינוני (מינימום 360 ומקסימום 1800 יום);

- לטווח ארוך (יותר מ 1800 יום).

עקרונות בסיסיים של הלוואות

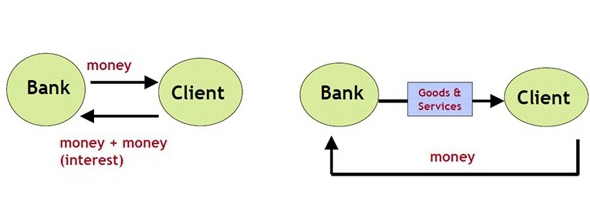

בין עקרונות ההלוואות נוכל להבחין כמו דחיפות, תשלום ופירעון. למה אתה מתכוון?

- במקרה זה, דחיפות כרוכה בהחזרת הלווה בסכום שהנפיק הנושה במועד מוסכם בהחלט.

- בתשלום פירושו שהנפקת הלוואה על ידי מלווה היא תמורה כספית מסוימת. בנוסף, לעתים קרובות לפני שמנפיק הלוואה הדרושה ללקוח, המלווה גובה סכום מסוים, הנקרא הפרק הראשון.

- פירעון, בהתאמה, מעיד כי הלווה צריך להחזיר את הסכום שקיבל בעבר מהמלווה במועד.אלה העקרונות המשוערים של הלוואות בנקאיות.

עיקרון נוסף של הלוואות ממוקד. היא זו שמבהירה לאילו מטרות הלווה מתכנן להוציא כספים שאולים. במקרה זה, הלוואות שהונפקו לאירועים מסוימים עם רווח אמיתי נחשבות לאמינות ביותר.

במילים אחרות, עקרונות ההלוואות הם שמאפשרים לשני הצדדים להסכם ההלוואה להעריך תואר זה או אחר באחריותם.

מהי ריבית הלוואה?

על מנת שהלווה ישתמש בכספי אשראי או בחפצים, גובה עמלה מסוימת בצורה של ריבית. בהם, ככלל, נקבעים שיעור מימון המחזור שקבע הבנק המרכזי והתשלום הקטן של המלווה, התלוי במדיניות הארגון ובסיכוניו. אתה יכול לחשב את גובה הריבית על ההלוואה בעצמך, באמצעות עובד בנק או מחשבון מקוון.

מהם סיכוני הלוואות?

כל מלווה שנותן הלוואה ללווה חווה סיכונים מסוימים להלוואות. כלומר, לאורך כל תקופת האשראי, המשלם רשאי לסרב להחזיר את ההלוואה, לעכב את התשלום, להיעלם (למשל, לאחר שעזב למגורים קבועים במדינה אחרת ולא שילם את ההלוואה), לאבד את עבודתו וכתוצאה מכך להיות חדל פירעון, לאבד את בריאותו ואיברים במקרה של תאונה ייצור, למות בידי תוקף וכו '.

במילה אחת, לא משנה מה הסיבות לאי תשלום ההלוואה שיש ללווה, המלווה אינו קל יותר. לכן אף אחד לא ישיב את החוב. ואם למלווה אין אחד, אלא עשרות ואף מאות לקוחות כאלה? במקרה זה, הסיכונים מונחים בריבית. וגם הלווים מוזמנים לספק ביטחונות, ערבים או לשלם ביטוח נוסף.

מה צריך להיות הערך להלוואות?

בטחונות להלוואה עשויים להיות כל נכס יקר ערך בבעלות הלווה. לדוגמה, בעת קבלת הלוואה צרכנית לרכישת טלפון סלולרי, מוצר מסוים זה ימלא את תפקיד הבטחונות מול הבנק. בהתאם לכך, מצב דומה נצפה הן במשכנתא (כאשר הדיור באשראי משמש כבטוחה) והן בהלוואות לרכב (המכונית עוברת בערבות).

בנוסף, ניתן לאבטח ניירות ערך, חפצי ערך, ציוד מנועי וחקלאי, ציוד ייצור וקירור, ציוד ודברים אחרים בעלי ערך למלווה.

אם הלווה לא משלם את החשבונות, הפריט המשועבד, על פי תקנות הבנק, נמכר תחת הפטיש. והתמורה הולכת לתשלום החוב. תוך התבוננות בכל העקרונות הללו של הלוואות בנקאיות, אתה יכול להיות לווה בנאמנות בעל מוניטין טוב!