הערכה כספית של הישות העסקית היא הכנסה. עם צמיחת אינדיקטור זה מופיעים: הסיכוי להמשך פיתוח החברה, הרחבת הייצור וגידול בהיקף תפוקת הסחורות / השירותים. כדי למקסם את הרווחים ולקבוע את נפח התפוקה האופטימלי בניהול, נעשה שימוש בשולי ניתוח. מכיוון שלא תמיד לרווח יש מגמה חיובית עם עלייה בתפוקת מוצרים / שירותים, לכן ניתן להשיג מצב עניינים חיובי בחברה כאשר ההכנסות השוליות אינן עולה על העלות השולית.

רווח

כל הכספים שנכנסים לחשבון החברה בפרק זמן מסוים לפני מיסוי נקראים הכנסה. כלומר, בעת מכירת חמישים יחידות טובין במחיר של 15 רובל, גוף כלכלי יקבל 750 רובל. עם זאת, על מנת להציע את מוצריה בשוק, החברה רכשה כמה גורמי ייצור והוציאה משאבי עבודה. לכן התוצאה הסופית של פעילות יזמית נחשבת לאינדיקטור רווח. זה שווה להבדל בסך ההכנסה ובסך הכל העלויות.

מנוסחה מתמטית כל כך יסודית מתברר כי ניתן להשיג את הערכים המרביים של הרווח עם עלייה בהכנסה וירידה בהוצאות. אם המצב הפוך, היזם סובל מהפסדים.

סוגי הכנסות

כדי לקבוע רווח נעשה שימוש במושג "סך ההכנסה", שהושווה לאותו סוג של עלויות. אם נזכר מה העלויות ולקחת בחשבון את העובדה ששני המדדים דומים זה לזה, קל לנחש כי לפי סוג ההוצאות של החברה קיימות צורות הכנסה דומות.

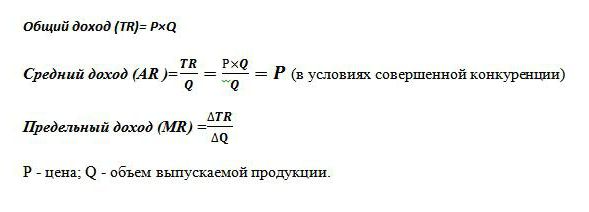

סך ההכנסות (TR) מחושב כמוצר של מחיר הטובין ונפח היחידות שנמכרו. משמש לקביעת הרווח הכולל.

הכנסות שוליות הן הסכום הנוסף לסכום המזומן הכנסה כוללת שהתקבלו ממכירת יחידה טובה אחת נוספת. זה מוגדר בתרגול העולמי כ- MR.

הכנסות ממוצעות (AR) מציגות את כמות המזומנים שהחברה מקבלת ממכירת יחידת תפוקה אחת. בתנאים תחרות מושלמת כאשר מחיר מוצר נותר ללא שינוי עם תנודות במכירות, אינדיקטור ההכנסה הממוצע שווה למחיר הטובין הזה.

דוגמאות לקביעת הכנסות שונות

ידוע כי החברה מוכרת אופניים במחיר של 50 אלף רובל. 30 חלקים מיוצרים בחודש. כלי רכב גלגלים.

ההכנסה הכוללת היא 50X30 = 1,500 אלף רובל.

הכנסה ממוצעת נקבע מהיחס בין סך ההכנסות לנפח התפוקה, ולכן, במחיר קבוע לאופניים, AR = 50 אלף רובל.

בדוגמה, אין מידע על העלויות השונות של המוצרים. במקרה זה, ההכנסה השולית זהה להכנסה הממוצעת ובהתאם למחיר אופניים אחד. כלומר, אם החברה החליטה להגדיל את ייצור רכבי הגלגלים ל -31, בעלות קבועה של סחורות נוספות, אז MR = 50 אלף רובל.

אך בפועל, לאף ענף אין את התכונות של תחרות מושלמת. מודל זה של כלכלת שוק הוא אידיאלי ומשמש כלי לניתוח כלכלי.

לכן הרחבת הייצור לא תמיד משפיעה על צמיחת הרווחים. זה נובע מהדינמיקה של העלויות השונות והעובדה שגידול בתפוקה כרוך בהפחתת מחיר מכירתו. ההיצע עולה, הביקוש יורד, כתוצאה מכך המחיר גם יורד.

לדוגמה, הגדלת ייצור האופניים מ- 30 יח '. עד 31 יח '.לחודש הביאה לירידה במחיר הסחורות מ- 50 אלף רובל. עד 48 אלף עמ '. אז ההכנסות השוליות של החברה הסתכמו -12 אלף p:

TR1 = 50 * 30 = 1500 אלף p;

TR2 = 48 * 31 = 1488 אלף רובל;

TR2-TR1 = 1488-1500 = - 12 אלף עמ '.

מכיוון שהעלייה בהכנסה הייתה שלילית, לכן לא תהיה עלייה ברווח ועדיף שהחברה תשאיר את ייצור האופניים על 30 יחידות בחודש.

עלות ממוצעת ושולית

כדי להשיג את התועלת המרבית מפעילויות כלכליות בניהול, משתמשים בגישה לקביעת נפח התפוקה האופטימלי על בסיס השוואה בין שני אינדיקטורים. פדיון שולי זה ועלות שולית.

ידוע כי הגדלת היקפי הייצור, העלאת עלויות החשמל, השכר וחומרי הגלם. הם תלויים בכמות הסחורות המיוצרות ונקראים עלויות משתנות. בתחילת הייצור הם משמעותיים ועם עלייה בתפוקת הסחורות רמתם יורדת בגלל יתרון הגודל. כמות עלויות קבועות ומשתנות מאפיין את אינדיקטור העלויות הכוללות. קבע את כמות הכספים שהושקעו בייצור יחידת טובין, עזר בעלויות ממוצעות.

עלות שולית מאפשרים לך לראות כמה כסף החברה תצטרך להוציא על מנת לייצר יחידה נוספת של מוצר / שירות. הם מראים את היחס בין הצמיחה בסך ההוצאה הכלכלית לבין ההפרש בהיקפי הייצור. MS = TC2-TC1 / Volume2-Volume1.

השוואה של עלויות שוליות וממוצע נחוצה להתאמת נפחי התפוקה. אם מחושבים כדאיות הגדלת הייצור, בה השקעות שוליות עולות על עלויות ממוצעות, אז כלכלנים נותנים תשובה חיובית לפעולות המתוכננות של ההנהגה.

כלל הזהב

כיצד אוכל לקבוע את הסכום המרבי של הרווח? מסתבר שמספיק להשוות הכנסות שוליות לבין עלויות שוליות. כל יחידת תוצרת טובה מגדילה את סך ההכנסות לפי הכנסות שוליות ואת סך העלויות בעלות השולית. כל עוד ההכנסה הגבולה עולה על עלויות דומות, מכירת יחידת ייצור המיוצרת בנוסף תביא רווח ורווח לגוף העסקי. אך ברגע שחוק ההחזרות המצטמצמים מתחיל לפעול וההוצאות השוליות עולות על ההכנסות השוליות, מתקבלת החלטה להפסיק את הייצור בנפח בו מתקיים התנאי MC = MR.

שוויון כזה הוא כלל הזהב לקביעת התפוקה האופטימלית, אך יש לו תנאי אחד: מחיר הסחורה חייב לעלות על הערך המינימלי של העלויות המשתנות הממוצעות. אם בתקופה הקצרה מתקיים התנאי כאשר ההכנסה השולית שווה לעלויות הגבול ומחיר המוצר עולה על סך כל ההוצאות הממוצעות, אז מתרחש מקרה של מקסום הרווח.

דוגמה לקביעת התפוקה האופטימלית

כחישוב אנליטי של הנפח האופטימלי, נלקחים נתונים פיקטיביים המוצגים בטבלה.

| נפח, יחידות | מחיר (R), למרוח. | הכנסה (TR), לשפשף. | עלויות (TS), למרוח. | רווח (TR-TC), לשפשף. | הכנסות שוליות, רובל | עלות שולית, למרוח. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

כפי שניתן לראות מהטבלה, לחברה יש מודל של תחרות לא מושלמת, כאשר עם עלייה בהיצע מחיר המוצרים יורד, אך אינו נותר ללא שינוי. ההכנסה מחושבת כתוצר הנפח ושווי הטוב. סך העלויות נודעו בתחילה ולאחר חישוב ההכנסה עזרו בקביעת הרווח, שהוא ההפרש בין שני הכמויות.

הערכים השוליים של העלויות וההכנסה (שתי העמודות האחרונות בטבלה) חושבו כמנת ההפרש במדדים הגולמיים התואמים (הכנסה, עלויות) לנפח. כל עוד תפוקת הארגון היא 40 יחידות טובין, נצפים רווחים מקסימליים ועלויות גבול מכוסות על ידי הכנסות דומות. ברגע שהגוף העסקי הגדיל את התפוקה ל -50 יחידות, התרחש תנאי בו העלויות עלו על ההכנסה.ייצור כזה הפך ללא רווחי עבור הארגון.

הכנסות שוליות כוללות, כמו גם מידע על עלות טובין ועלויות ברוטו, סייעו בזיהוי נפח התפוקה האופטימלי בו נצפה רווח מקסימאלי.