Dans sa popularité auprès des traders négociant sur les marchés développés, les produits dérivés ont longtemps été en avance sur les actifs réels. Les produits dérivés prennent de l'ampleur en Russie également - au cours de la dernière année seulement, le volume des transactions dans la section des produits dérivés où des contrats à terme et des options sont négociés a augmenté de plus de 76%. Les acteurs privés commencent aussi progressivement à se «tourner» avec les dérivés. Mais si à propos de contrats à terme la majorité a au moins un concept, alors les options semblent encore à beaucoup être quelque chose de très exotique. Pendant ce temps, cet outil - à la fois quand il est indépendant, et quand il est utilisé avec des avenirs - fournit de très larges opportunités pour la mise en œuvre de différentes tâches.

Connaissance des dérivés

Futures et contrats à terme Les options, les swaps et certains autres instruments sont appelés des dérivés, c’est-à-dire des dérivés du marché des valeurs mobilières. Et ils sont produits à partir de la base - l’actif sous-jacent (BA): actions, obligations, devises, biens, indices boursiers les taux d'intérêt et même des phénomènes naturels. Les prix du dérivé et de l'actif à partir duquel il est formé sont assez proches, mais pas identiques.

Les contrats à terme et les options sont les types de dérivés les plus connus et les plus courants. Ils permettent de négocier facilement des contrats dans lesquels agissent non seulement des indices, des devises, des actions et des obligations, mais également du pétrole, du gaz naturel, des métaux précieux ainsi que des produits alimentaires: céréales et légumineuses, café, sucre et de nombreux autres produits. En outre, la plupart des contrats sont conclus sans livraison, ce qui permet au professionnel de tirer profit de la transaction et d’éviter les tracas liés aux biens immobiliers.

Marché des produits dérivés russes

Les négociants russes négocient des produits dérivés sur le marché des produits dérivés de la bourse de Moscou (FORTS). La principale liquidité est concentrée dans les contrats à terme sur l’indice RTS, les principales paires de devises (USD / rouble, EUR / USD et EUR / rouble), le pétrole, l’or, ainsi que certaines valeurs de premier ordre - Sberbank, Gazprom, VTB, Lukoil. Il y a de l'activité dans d'autres avenirs, mais la plupart d'entre eux ne sont pas très bien négociés.

Les options sont beaucoup moins populaires, bien que de façon injustifiée - en termes de volume de transactions, ce marché occupe environ 3 à 5% des contrats à terme. Néanmoins, les options sont suffisamment liquides pour un opérateur privé, surtout si vous choisissez les instruments les plus négociés (options sur le RTS, la Sberbank, Gazprom, l'USD / rouble, l'EUR / USD, l'or et quelques autres) avec la date d'exercice la plus proche.

Les options sur le marché des produits dérivés russes ont une particularité - l'actif sous-jacent n'est pas des actions, des devises, des biens ou des indices, mais des contrats à terme standardisés.

Droit contre obligation

Pour comprendre quelle est la différence entre les contrats à terme et les options, examinons leurs définitions. Un contrat à terme est un contrat à échéance convenue (expiration), selon lequel le vendeur assume l'obligation de vendre l'actif à un certain prix et que l'acheteur accepte de payer. Une option est également un contrat à durée déterminée. Toutefois, elle ne confère au titulaire que le droit d'acheter (option d'achat) ou de vendre (option d'achat) un actif au prix indiqué (prix d'exercice). Ainsi, la principale différence entre les outils réside dans les droits de l'acheteur.

Le vendeur d'option doit remplir les conditions du contrat indépendamment de son désir, sauf si le titulaire le souhaite bien entendu. En guise de compensation pour limiter ses droits, le vendeur reçoit une prime de l'acheteur, qui correspond au prix de l'option. Si la transaction n'est pas rentable pour le vendeur, le montant de la prime reçue réduira légèrement sa perte. Si l’exercice de l’option par le porteur n’est pas rentable, la prime reçue équivaut au profit du vendeur.

Caractéristiques des dérivés

Les contrats à terme standardisés et les options sont des instruments standardisés, c’est-à-dire que leurs paramètres, à l’exception du prix d’acquisition, sont inchangés. La date d'expiration, le volume de l'actif, le type de contrat (règlement ou livraison), le processus d'exécution, le montant de la garantie - tout cela est écrit dans la spécification d'un contrat particulier. Le respect de toutes les conditions est contrôlé par la bourse, qui agit en tant que garant de la transaction.

Une autre caractéristique des dérivés est la présence d'un épaulement «intégré». Le fait est qu'un trader paie pour l'ouverture d'un contrat à terme ou une position d'option, non pas le coût total, mais uniquement une garantie (GO). Une fois la transaction terminée, elle est renvoyée au compte. En règle générale, GO est fixé à 5-20% du prix du contrat, mais dans certains cas, il peut être modifié par décision de l'échange. Il s'avère qu'au lieu d'acheter une action, il est beaucoup plus rentable d'acheter une option (contrats à terme) - la différence entre le montant pouvant être acheté pour le même montant est de 5 à 10 fois. Ainsi, les dérivés offrent de nombreuses possibilités de spéculation - en investissant moins, le trader a le potentiel pour gagner plus. Toutefois, cela constitue également un danger, car lorsqu’une perte est subie, l’effet de levier peut rapidement entraîner la perte de l’ensemble du compte.

Niveau de risque différent

Les produits dérivés vous permettent de créer des positions avec différents niveaux de risque. Ouvrir une position à terme équivaut à acquérir ou à vendre à découvert un actif sous-jacent - les profits et les pertes ne sont pas limités, car le prix peut théoriquement augmenter jusqu'à un certain nombre de fois ou presque tomber à zéro.

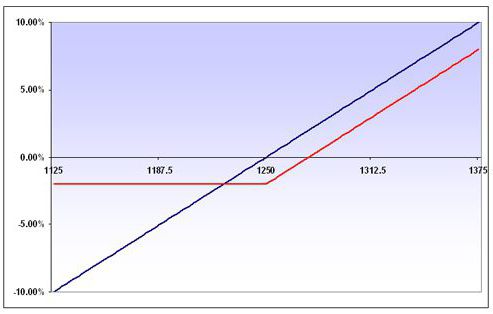

L'achat d'une option ne vous oblige à rien, donc en cas de mouvement de prix défavorable pour l'acheteur, celui-ci ne sera tout simplement pas exécuté. Autrement dit, la perte maximale pour l'acheteur a un montant fixe - il est égal à la prime qu'il a payée au vendeur. Pour illustrer en quoi l’option est différente de celle des contrats à terme, examinons la figure ci-dessous. Il présente les diagrammes de résultat pour l’achat de contrats à terme conditionnels (ligne bleue) et d’option d’achat (ligne rouge) sur le même actif. Comme vous pouvez le constater, la perte sur l’achat d’une option est limitée. Le profit, promis par les deux dérivés, suit la même dynamique, à la différence que l'option en dispose un peu moins - du montant de la prime payée au vendeur.

Lors de la vente d'une option, la situation est diamétralement opposée: si le prix fluctue de manière défavorable pour le vendeur, il risque une perte illimitée. En tout état de cause, le profit ne dépasse pas le montant qu'il a reçu de l'acheteur. En ce sens, les vendeurs d’options sont souvent comparés aux compagnies d’assurance qui courent le risque de verser une compensation monétaire plus importante pour une prime modique. Mais si les assureurs peuvent seulement espérer que l'événement assuré ne se produira pas, alors, pour les traders, un espoir pour cela n'est pas suffisant. Les vendeurs professionnels d’options en cas de mouvements défavorables des prix ont un plan pour gérer leur position afin de minimiser les pertes. Cependant, pour cela, vous devez avoir une vaste expérience en trading. Il est donc vivement déconseillé aux débutants de vendre des options.

Ainsi, les options diffèrent des futures en ce qu'elles permettent la formation de positions avec un niveau de risque donné.

Comment ça marche en pratique?

Voici un exemple schématique de contrats à terme et d'options illustrant l'essence du trading de produits dérivés. Supposons qu'un trader ait acheté des contrats à terme sur des actions de la Sberbank à un prix de 13 000 roubles, ce qui revient à acheter 100 actions de la société sur le marché boursier à un prix de 130 roubles chacune. Avec un cours de l'action de 140 roubles, le bénéfice du trader est de 1000 roubles. À un prix de stock de 120 roubles, il recevra une perte de la même taille. À tout moment avant la fin du contrat, le trader peut enregistrer le résultat de la transaction en clôturant la position.

Examinons maintenant ce qui se passera si le commerçant n'achète pas les contrats à terme, mais une option d'achat avec un prix d'exercice de 13 000 roubles. Si, au moment de l'expiration, le prix du BA est de 14 000 roubles, l'acheteur exercera l'option.Dans le même temps, il recevra des contrats à terme standardisés sur les actions de la Sberbank et une marge de variation de 1 000 roubles. Ayant immédiatement vendu des contrats à terme pour 14 000 roubles, il enregistrerait le bénéfice total de la transaction pour un montant de 800 roubles. Si le prix à terme d'échéance tombe à 12 000 roubles, l'acheteur n'exercera pas l'option et ne perdra que la prime payée, soit 200 roubles.

Prix

Le mécanisme de formation de la valeur dérivée est un autre point à noter. Il est clair que le marché détermine le prix des produits dérivés. Néanmoins, il existe une certaine juste valeur du contrat, ce qui nous permet de déterminer s'il est surévalué ou sous-estimé. Bien entendu, le prix du BA dépend directement du coût de l’option et des contrats à terme. Les différences entre eux en termes de coût sont très importantes. Le prix à terme est toujours comparable au prix BA: par exemple, avec le prix des actions Sberbank à 130 roubles, les contrats à terme avec la date d'expiration la plus proche peuvent être négociés dans la région de 13 200 roubles. Le facteur temps influe sur le prix d'un contrat à terme: généralement, plus l'échéance est longue, plus le coût des contrats à terme est élevé par rapport à BA, même si les attentes en matière de baisse du marché sont évidentes, les contrats à terme peuvent même être moins chers. À la fin de l'appel, la différence entre le prix de l'actif et le contrat à terme «s'effondre».

Avec les options, les choses sont beaucoup plus compliquées. Lorsqu'il décide d'acheter un contrat, le commerçant compare sa valeur marchande au prix théorique, qui est généralement diffusé sur le terminal de l'échange. Le prix théorique est calculé à l'aide d'une formule complexe et prend en compte plusieurs indicateurs, parmi lesquels les principaux sont les suivants:

- que l’option soit en argent ou non, c’est-à-dire que la valeur de l’AC dépasse le prix de levée de l’option;

- temps restant avant expiration;

- la volatilité, c’est-à-dire la rapidité avec laquelle le prix de BA change.

Chacun de ces facteurs a sa propre influence sur le prix de l’option. Par exemple, plus l'expiration est proche, plus la décroissance temporaire est forte - l'option commence à perdre de la valeur temporelle et devient moins chère, même lorsque le prix du BA ne change pratiquement pas. En revanche, si le contrat a été acheté pendant une période de calme, puis de forts mouvements ont soudainement commencé, l’option peut ajouter de la valeur en augmentant la volatilité, et parfois même si le prix du BA évolue dans le sens opposé.

Opportunités stratégiques

Les futures et les options offrent de nombreuses opportunités pour construire diverses stratégies Ils sont utilisés pour protéger les positions ouvertes sur l’actif sous-jacent (couverture) et pour un court jeu spéculatif. Grâce aux dérivés, vous pouvez «acheter l’ensemble du marché», c’est-à-dire mettre sur la croissance non pas des puces individuelles, mais des indices de marché en général. Pour ce faire, vous devez acheter des contrats à terme standardisés ou des options de type appel (stratégie d'appel prolongé). Dans une humeur baissière, vous pouvez faire le contraire: ouvrir une position courte sur un contrat à terme sur un indice ou acheter une option telle que put (stratégie de vente à long terme).

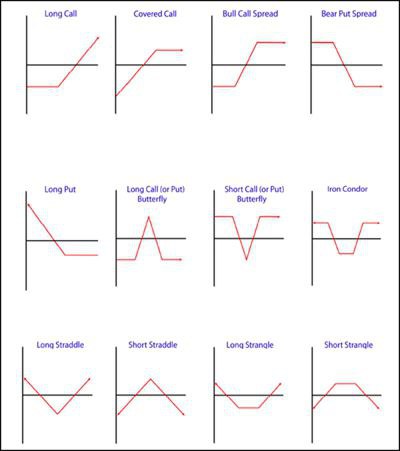

Il existe des stratégies plus intéressantes qui consistent à acheter et / ou à vendre des contrats à terme et des options. Ils sont basés sur les différences temporelles dans les contrats, l'arbitrage, la croissance ou la diminution de la volatilité et d'autres paramètres. Nous n'en mentionnons que quelques-uns: le spread standard ou proportionnel (Bull Spread, Bear Spread), l'achat ou la vente de stredla (Stradl Long / Short), l'achat ou la vente de Strangle (Long / Short Strangle), l'achat ou la vente d'un «papillon» ( Papillon long / court). Les graphiques de certains d’entre eux sont illustrés dans la figure suivante.

Dois-je choisir?

Quoi de mieux à utiliser dans le commerce? En fait, la question «options par rapport aux contrats à terme» est incorrecte. Évidemment, chaque outil a ses propres caractéristiques qui vous permettent de résoudre certains problèmes. De plus, leur utilisation conjointe vous permet de construire des stratégies intéressantes avec les paramètres donnés de perte maximale et de rentabilité, qui conviennent le mieux à la situation actuelle du marché.

Les produits dérivés sont des instruments plus intéressants et complexes que les actions et autres actifs. Leurs capacités sont assez larges: de la spéculation intrajournalière aux positions de couverture pendant des mois voire des années. Bien entendu, les produits dérivés valent la peine d'apprendre à travailler avec, cela étendra les capacités du trader et vous permettra de gagner de l'argent dans toutes les situations de marché.