Direct indemnisation (PVU en abrégé) dans notre pays a été introduit il y a plusieurs années, avec une autre innovation - Europrotocol. Le changement semblait viser à simplifier la souscription d’une assurance responsabilité civile automobile obligatoire. Examinons en quoi consiste son essence, examinons le formulaire de demande rempli dans ces cas et analysons s'il est devenu plus facile pour les conducteurs et le Royaume-Uni.

Base légale

Il n'y a pas de loi sur le PSE. La norme est régie par une autre loi - «Sur l'assurance responsabilité civile automobile obligatoire», à savoir l'article 14.1.

Il existe également les "Règles CTP" et "Accord sur la compensation directe des pertes dans le cadre du CTP", qui décrivent les actions de l'assuré et de l'assureur.

L’assureur met en place des PSE sur la base d’une assurance de responsabilité pour les deux participants à un accident. Ayant recouvré la perte, il s’adresse à l’assureur du coupable. Ce dernier est tenu, à son tour, de rembourser la perte à l'assureur qui a payé le PAY. Les paiements sont effectués sur la base d'un document conclu entre les membres de l'APC: «Accord sur l'indemnisation directe des pertes».

Il semble que toutes les circonstances pouvant survenir lors d’un accident soient clairement énoncées. Cependant, dans la pratique, des questions se posent encore.

Que signifie PVU?

Par PVU, on comprend l'appel de la partie lésée directement à sa compagnie d'assurance et non à la compagnie responsable de l'accident, comme c'était le cas auparavant, pour recevoir un paiement. Une telle règle, à l'instar d'Europrotocol, a été empruntée aux lois des pays occidentaux. Cependant, contrairement à eux, en Russie, bien qu’ils aient adopté une compensation directe pour les pertes, ils ont apporté leurs propres modifications. Ainsi, dans les pays occidentaux, pour tous les accidents, les victimes se tournent vers leur compagnie d’assurance. Au début, cependant, il a été autorisé à contacter la personne responsable de l'accident ou une autre personne au Royaume-Uni.

Depuis août 2014, toutefois, les modifications sont entrées en vigueur. Selon eux, la prétendue indemnité directe non alternative a été introduite. Maintenant, s’il ya des signes évidents d’accident, le PSE ne devrait être remboursé que par sa compagnie d’assurance.

Lorsque vous soumettez une demande de PSE

La victime ne s'applique pas à son CI dans tous les cas, mais uniquement lorsque l'accident répond à certains critères:

- Les deux conducteurs ont non seulement une police d'assurance OSAGO valide, mais également une assurance de responsabilité civile.

- Les dommages sont causés uniquement à la propriété. Les gens n'ont pas souffert d'un accident.

- L'un de ses participants est coupable d'un accident.

- La compagnie d’assurance coupable a une licence d’entreprise valide.

Indemnisation et Europrotocol

Parfois, en raison de la présence de certaines similitudes, le PVU est confondu avec le Europrotocol. Cependant, ces deux concepts sont complètement différents. Europrotocol - Document établi par l'un des participants à l'accident (recto) et signé par les deux conducteurs. Les policiers de la circulation ne sont pas appelés. Le document est soumis au Royaume-Uni.

L’indemnisation directe au titre de l’assurance responsabilité civile automobile obligatoire n’est pas un document, mais une règle de droit selon laquelle la personne lésée adresse une demande de réparation à sa propre compagnie d’assurance. De plus, remplir le protocole Euro n'est possible que si le montant des dommages d'un commun accord ne dépasse pas 50 000 roubles. Dans d'autres situations, l'inspecteur de la circulation routière doit être appelé.

Parallèlement, dans l'un et l'autre cas d'accident, des caractéristiques similaires se dégagent: les incidents sont mineurs, sans conséquences pour la santé humaine et n'entraînant pas la mort.

Dans le même temps, le preneur d’assurance peut refuser d’indemniser dans certains cas. Pensez quand cela se produit.

Remboursement refusé

Même si l'accident a tous les signes par lesquels l'assuré doit indemniser la victime, il a le droit de le refuser dans les cas suivants:

- Si la victime a déjà déposé une demande auprès du Royaume-Uni, le coupable de l'accident.

- Les participants à l'accident ont rédigé le protocole sur l'euro et n'ont pas appelé le responsable de la circulation, malgré le fait qu'ils ont des opinions divergentes sur ce qui s'est passé.

- Il y a des litiges en raison d'infractions au code de la route.

- L'assureur n'a pas été informé à temps de la survenance de l'événement assuré.

- Lors d'un accident de la route, la Banque centrale, des antiquités, des objets de propriété intellectuelle et des objets de valeur religieuse ont été endommagés.

- Le preneur d’assurance souhaite récupérer le préjudice moral ou le manque à gagner.

Comment obtenir des prestations d’assurance et ce que vous ne pouvez pas faire

Donc, afin qu'il n'y ait pas de problèmes avec le paiement, vous devriez suivre une certaine procédure pour les dommages et intérêts. Pour ce faire, vous devez présenter une demande à la compagnie d’assurance dans les délais fixés par la loi. Les documents nécessaires sont également collectés. L’assuré reçoit de sa compagnie d’assurance une demande d’examen et une liste des entreprises où il peut l’appliquer. À ce moment-là, l'assureur demande au SC de la partie responsable de l'accident de consentir au paiement. Si une décision positive est prise sur le compte indiqué dans la demande, la victime reçoit de l’argent pour les réparations.

De plus, les assureurs traitent le cas sans la participation de l'assuré.

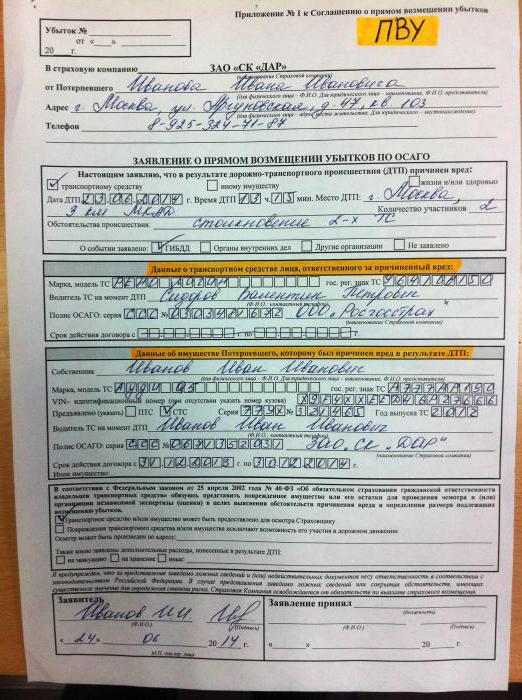

Le formulaire de demande, qui doit être rempli, peut être considéré dans la photo suivante.

Astuce: en aucun cas, ne réparez pas votre voiture avant que l'argent n'arrive sur votre compte. Si vous refusez soudainement, vous pouvez en appeler de la décision. Si le montant est trop petit et ne couvre pas tous les coûts, différentes étapes peuvent également être prises pour atteindre dommages. Cependant, si vous vous dépêchez et réparez la voiture plus tôt, rien ne peut être fait.

Caractéristiques

L’accord PIA contient des règles qui spécifient des montants fixes pour divers types d’accidents de la route. Sur la base de ces montants, le CI du coupable remboursera votre CI pour un certain montant, différent de celui que vous recevez.

En raison de cette règle, les assureurs peuvent facilement payer de petites sommes. Ensuite, l'assuré et l'assureur seront satisfaits (à l'exception du CI du coupable). Toutefois, si les dommages dépassent un montant fixe, votre Royaume-Uni recherchera des astuces pour que vous puissiez vous rendre directement au Royaume-Uni responsable de l'accident.

Il est clair que les compagnies d’assurance essaient de trouver des opportunités de payer moins. Cependant, à la suite de ces manipulations, les assureurs souffrent, c’est-à-dire les victimes d’un accident de la route qui sont des clients du Royaume-Uni. Ils sont obligés de dépenser leurs nerfs et leur temps pour effectuer un paiement qui couvrira le coût de la réparation d'une voiture.

Comment faire face à la manipulation de SK

Nous déterminerons ce qui peut être fait si les assureurs refusent de payer et comment ne pas y mettre la situation.

Tous les documents doivent être complétés très soigneusement. Toute information incorrecte entraînera au mieux des retards et au pire des échecs. Les corrections lors du remplissage, par exemple, des rapports d'accident, sont également inacceptables.

Le droit à une PVU est obtenu non seulement par le preneur d'assurance, mais également par la partie lésée. Dans ce cas, les noms inclus dans la police importent peu et pour qui le passeport technique de la voiture est délivré. La demande d'indemnisation directe pour pertes est présentée par le conducteur qui conduisait au moment de l'accident. Nous parlons bien sûr des cas dans lesquels il avait le droit de conduire en tant qu’assurance responsabilité civile automobile obligatoire: c’est-à-dire qu’il était inclus dans la police ou qu’une assurance responsabilité civile automobile obligatoire implique l’utilisation d’une voiture sans restrictions.

Où aller

Si tous les signes d'accident entrent dans le champ d'application d'un règlement PED non alternatif, les licences des deux compagnies d'assurance sont révoquées ou la procédure de faillite engagée, la partie lésée doit déposer une réclamation auprès de la RSA. Dans ce cas, nous parlerons de paiements compensatoires.

De plus, il existe d'autres situations lorsque vous contactez le service SAR, même si les conditions d'obtention du PES ne sont pas remplies.

Par exemple, l'Union des assureurs automobiles versera une indemnisation si plus de deux voitures ont été endommagées à la suite de l'accident, mais le permis a été révoqué par la compagnie d'assurance ou est en faillite.

La même chose s'applique lorsque des personnes sont blessées à la suite d'un accident.

La PCA versera une indemnité à la personne blessée lorsque l'auteur de l'infraction ne sera pas connu, en cas de blessure.

Un paiement en espèces attend la victime si le coupable n’est pas assuré en vertu de l’assurance responsabilité civile motrice obligatoire (y compris lorsque des personnes sont blessées).

Conclusion

S'il y a une nuisance et que vous avez un accident, il est préférable d'avertir immédiatement votre compagnie d'assurance via une hotline. Si l'accident remplit toutes les conditions ci-dessus, si toutes vos actions étaient correctes et si un contrat de responsabilité civile avait été conclu, une indemnisation pour les pertes conformément au système décrit devrait être faite.

Eh bien, lorsque le conducteur ne sait pas comment se comporter dans de telles situations et commet des erreurs, la probabilité de recevoir de l’argent pour couvrir les coûts de réparation est extrêmement faible.