Tout employé qui est directement lié aux valeurs matérielles peut dire ce qu’est une feuille de classement. Il est également capable d'expliquer l'importance de la compilation de ce document.

Concepts de base

Travailler avec des valeurs matérielles n'est simple qu'au premier abord. Il comporte de nombreuses fonctionnalités et pièges. Ici, ils essaient de trouver un document appelé une déclaration de classement. De quoi s'agit-il et pourquoi sa valeur est-elle si élevée? Pour commencer, il convient de noter que toute entreprise conserve en permanence des enregistrements de tous les types de valeurs disponibles. Ceux-ci incluent généralement:

- immobilisations;

- articles d'inventaire;

- produits finis;

- actifs incorporels.

Chacune de ces espèces affecte à sa manière le processus de production. Par conséquent, pour une bonne organisation du travail, il est nécessaire d’avoir une idée précise de leur disponibilité réelle. À ces fins, des inventaires sont effectués en permanence, sur la base des résultats desquels une déclaration de collation est formée.

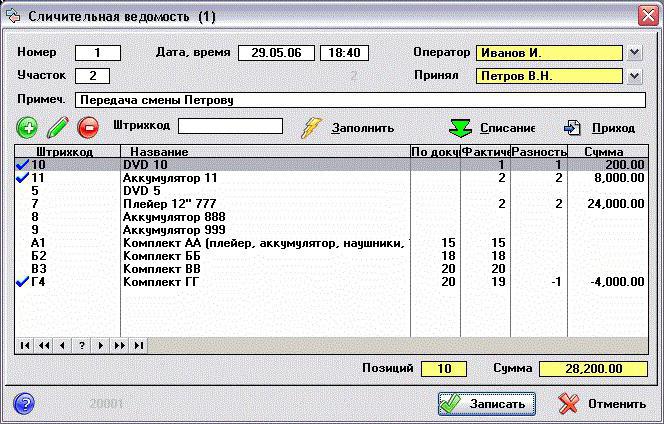

Pourquoi est-ce fait et qu'est-ce qui vous permet de voir un tel document? Presque une feuille de comparaison vous permet d’enregistrer l’écart possible entre la disponibilité réelle de valeurs spécifiques obtenues à la suite de l’inventaire et leur indicateur quantitatif en fonction des données comptables.

Caractère correct de l'enregistrement

En 1998, le Goskomstat de Russie a publié le décret n ° 88 dans lequel, après quelques modifications, il approuvait plusieurs formulaires unifiés. Ils étaient censés faciliter le processus de comptabilité primaire et accroître le contrôle de la production à chacune de ses étapes. Dans ce document, la forme de collation est présentée sous deux formes différentes:

- INV-18. Il est établi sur la base des résultats finaux d’un inventaire préliminaire des immobilisations de l’entreprise et de ses immobilisations incorporelles.

- INV-19. Il s’agit d’une comptabilité comparative de tous les articles en stock.

L'ordre de formation des deux formes est presque identique. Tout d’abord, l’employé responsable, en présence d’une commission spécialement créée à cet effet, procède à un inventaire. Ensuite, ses résultats sont vérifiés avec les données actuellement disponibles dans la comptabilité. En conséquence, un nouveau document est formé.

Il contient une description détaillée de toutes les anomalies identifiées. De plus, chaque position est signée en détail en indiquant la raison de la divergence. Les formulaires sont préparés immédiatement en 2 exemplaires. En règle générale, l'un reste chez le comptable et le second prend la personne matériellement responsable.

Vérification des immobilisations

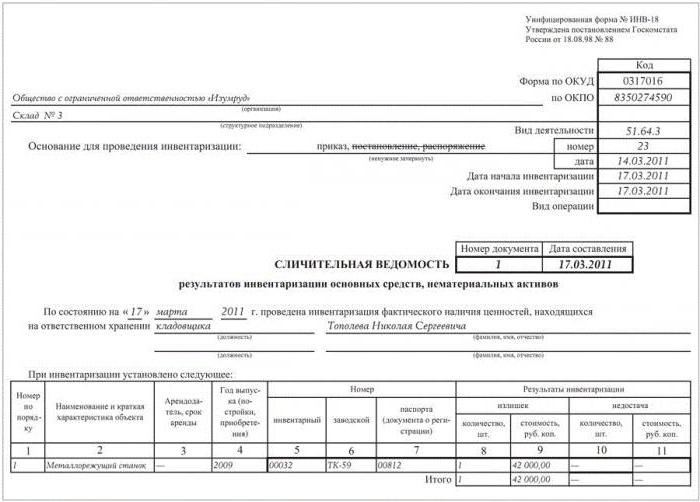

Les stocks dans les entreprises doivent être effectués en permanence. Cela permet de surveiller l'état de chaque indicateur et de se tenir au courant de la situation réelle. Pour la vérification des immobilisations corporelles et incorporelles, les formulaires n os INV-1 et INV-1a, approuvés par la même résolution, sont utilisés, respectivement. Une fois les travaux terminés, une fiche de classement est établie. L’échantillon est un formulaire placé sur des feuilles A4 standard.

Sur la première page, toutes les données relatives à l'entreprise sont indiquées:

- nom de l'organisation et de l'unité structurelle où l'audit est réalisé;

- codes (OKUD et OKPO), ainsi que le type de son activité.

Ensuite, la base de l'événement (commande ou commande) est indiquée avec son numéro et sa date. Ici, le début et la fin du travail sont enregistrés.Ceci est suivi du nom, de la date et du numéro du document lui-même. Sous il est indiqué, à quelle date le contrôle est effectué, ainsi que personne financièrement responsable (F. I. O. et position). Ensuite, un tableau est placé des deux côtés de la déclaration. Il comprend onze graphiques décrivant complètement chaque élément vérifié. Sur chaque page, le résultat de l'inventaire est calculé en calculant les excédents et les déficiences identifiés. La déclaration est signée par les deux employés, qui prennent chacun une copie du formulaire.

Vérification du matériel

De la même manière, un état comparatif des résultats d’un inventaire des articles disponibles en inventaire est établi. Un inventaire est préalablement effectué, dont les résultats forment ensuite les documents suivants:

- INV-3, où la présence totale de biens et de matériaux est visible.

- INV-4, qui montre les matériaux expédiés.

- INV-5 enregistre les valeurs acceptées pour la sauvegarde.

En résumant toutes les données obtenues, une déclaration est générée sous la forme de INV-19.

Un «plafond», dans lequel les informations de base sur l'entreprise sont indiquées, est rempli de la même manière que le formulaire précédent. Ce qui suit est un tableau dans lequel il devrait y avoir trente-deux colonnes. Chaque article (produit) est signé pour tous les indicateurs disponibles:

- Les colonnes 1 à 7 contiennent sa description (nom, codes, unité de mesure, numéro d'inventaire et données du passeport technique).

- Les colonnes 8 à 11 contiennent des informations sur les déficiences et les excédents quantitatifs et monétaires.

- Entre 12 et 23, les colonnes indiquent le résultat du contrôle des écarts et du reclassement des données.

- Dans les colonnes 24 à 32, les dernières lacunes et excédents des documents vérifiés sont enregistrés.

La déclaration est signée par les deux participants à la vérification, chacun d'eux laissant avec lui une copie du document généré.