De wijzigingen die in 2014 in de onroerendgoedbelasting zijn aangebracht, werden een van de meest populaire discussiepunten onder accountants, managers, accountants en gewone burgers. Dit komt door de schaal van de wijzigingen. Hij is echt indrukwekkend. Betrokken innovaties en objecten van belastingheffing en het belastingtarief en belastingberekeningsprincipe. Over hoe u niet in de war raakt door al deze nieuwe onroerendgoedbelasting toe te passen, en niet alleen om geen verliezen te lijden, maar in sommige gevallen om te besparen, zullen we dit artikel bespreken.

Wijzigingen die van invloed zijn op rechtspersonen en individuele ondernemers

Sinds 2015 gebruiken bedrijven speciale belastingregelingen verloor de mogelijkheid om geen onroerendgoedbelasting te betalen. Nu moeten alle organisaties het betalen, namelijk:

- gelegen op het hoofdbelastingstelsel;

- een vereenvoudigd belastingstelsel toepassen;

- organisaties over een enkele belasting op toegerekende inkomsten;

- particulieren (individuele ondernemers).

De enige zakelijke entiteiten die helemaal zijn vrijgesteld van de verplichting om onroerendgoedbelasting van 2014 te betalen, zijn individuele ondernemers enkele landbouwbelasting.

Het verschil tussen verschillende belastingstelsels

Het verschil ligt in de berekening van de belastinggrondslag waarvoor de onroerende voorheffing van 2015 wordt berekend. Dus, rechtspersonen die het basisbelastingstelsel toepassen, berekenen de belasting volgens de algemene regels, en ondernemingen betalen enkele belasting op toegerekende inkomsten en het toepassen van een vereenvoudigd belastingstelsel, - volgens de kadastrale waarde van het onroerend goed.

Voor informatie

Onder de algemene regels wordt verstaan aangenomen sinds 1969 en jaarlijks geïndexeerde inventariswaarde van vaste activa. Het is klein genoeg, omdat de daarop gebaseerde belasting geen echte onderdrukking was voor ondernemingen. Kadastrale waarde ligt dichter bij marktwaarde. Het wordt berekend op basis van wiskundige modellen en evalueert de algemene kenmerken van een object; ik concentreer me niet op de specifieke kenmerken ervan. Deze kosten zijn veel hoger dan de voorraad, daarom kan een belasting berekend op basis van een dergelijke belastinggrondslag een indrukwekkende kostenpost zijn voor de onderneming.

Onroerende voorheffing op IP

Individuele ondernemers op het basisbelastingstelsel berekenen nieuwe onroerendgoedbelastingen volgens de algemene regels en met toepassing van speciale belastingstelsels - afhankelijk van welke vorm van waarde voor elk onroerend goed wordt bepaald. Als de inventariswaarde wordt bepaald, wordt de belasting niet betaald en als de kadastrale waarde wordt bepaald, wordt deze betaald. Dat wil zeggen, een dergelijke situatie is mogelijk wanneer een ondernemer voor sommige onroerendgoedbelasting betaalt in 2015, maar niet voor andere.

Hoe te weten te komen voor welk onroerend goed welke waarde wordt bepaald?

Het is noodzakelijk om de lijst met onroerendgoedobjecten met een bepaalde kadastrale waarde te controleren, goedgekeurd door de wet van het onderwerp van de Russische Federatie waar het onroerend goed zich bevindt. Dit document zal een jaar van tevoren worden uitgegeven door de regionale autoriteiten, wat betekent dat het in 2015 niet nodig zal zijn om het te verifiëren bij het betalen, aangezien deze regel een jaar geleden niet werd ingevoerd.Maar vanaf 2016, bij het berekenen van de voorschotten, moet de lijst worden gecontroleerd en worden bepaald welke van de vaste activa die eigendom zijn van de organisatie moeten worden berekend tegen de kadastrale waarde.

Voor informatie

Je moet ook rekening houden met de volgende nuance. Gebouwen in gebouwen waarop in 2014 onroerende voorheffing wordt geheven, worden ook belast tegen de kadastrale waarde, zelfs als ze niet als afzonderlijke eenheden worden vermeld. Dit geldt bijvoorbeeld voor kantoren in bedrijvencentra of winkelplaatsen in winkelcentra. In deze situatie moet de kadastrale waarde door de accountant van de organisatie zelf worden bepaald op basis van het aandeel van de gebouwen in de totale oppervlakte van het gebouw, deze norm is vastgelegd in artikel 378.2 van de belastingwetgeving.

Welke andere manieren om de kadastrale waarde te achterhalen

Er is ook een alternatieve optie voor een accountant als hij bang is om een fout te maken met deze berekening. U kunt een officieel verzoek voor elke kamer in eigendom van het bedrijf sturen naar het regionale kantoor van de Federal Property Management Agency. Medewerkers van deze afdeling moeten de kosten op verzoek meedelen.

Onroerende voorheffing minder dan een maand in vaste aanstelling

Als het bedrijf het pand voor een onvolledige maand bezit, wordt de onroerende voorheffing op de kadastrale waarde van het onroerend goed berekend met een coëfficiënt. Al deze nuances hebben het werk van een accountant aanzienlijk gecompliceerd, vooral in bedrijven die speciale belastingstelsels gebruiken.

Is het mogelijk om de onroerendgoedbelasting voor 2014 te verlagen?

In verband met de toename van de belastingdruk op ondernemingen lijkt de logische vraag te zijn hoe het mogelijk en mogelijk is om in principe, zonder de wet te overtreden, de onroerendgoedbelasting 2015 te verlagen. Antwoord: "Ja, het is mogelijk." De wet voorziet in de toepassing van speciale belastingaftrek voor een bepaalde oppervlakte van een belastbaar onroerend goed. Inderdaad, de beslissing is of dergelijke inhoudingen worden ingevoerd, in welk bedrag en onder welke voorwaarden? gegeven aan regionale autoriteiten. En daarom worden organisaties die zijn gevestigd in verschillende samenstellende entiteiten van de Russische Federatie in verschillende omstandigheden geplaatst: iemand heeft meer geluk, iemand minder.

Analyse van regionale wetgeving op het gebied van belasting van onroerend goed naar kadastrale waarde

Belastingaftrek voor 2015 wordt alleen verstrekt in 8 samenstellende entiteiten van de Russische Federatie.

- In het Trans-Baikal-gebied wordt een aftrek verleend voor 150 vierkante meter. m ruimte per belastingbetaler voor één onroerend goed, zonder aanvullende voorwaarden.

- In de regio Kemerovo vrijgesteld van onroerendgoedbelasting 100 vierkante meter. m ruimte per belastingbetaler voor één object, ook zonder aanvullende voorwaarden.

- In de stad Moskou worden niet belast 300 vierkante meter. m oppervlakte voor één object, op voorwaarde dat het bedrijf een kleine onderneming is, meer dan drie jaar actief is, meer dan 10 werknemers heeft en een omzet heeft van meer dan 2 miljoen roebel per jaar per werknemer.

- In Primorsky Krai is 20% van de kadastrale waarde van een object vrijgesteld van belasting.

- In de Republiek Buryatia worden 300 vierkante meter niet belast op onroerend goed. m ruimte voor een object en 100 m² voor een kamer zonder aanvullende voorwaarden.

- In de Republiek Khakassia wordt 300 vierkante meter van het gebied van de faciliteit niet belast, op voorwaarde dat de organisatie UTII gebruikt, minstens twee jaar actief is, vorig jaar had het meer dan vijf werknemers en betaalde werknemerslonen niet lager dan het gemiddelde in de regio.

- In de regio Tula zijn vrijgesteld van belasting 100 vierkante meter. m van het gebied van de faciliteit, op voorwaarde dat de organisatie UTII gebruikt, al minstens drie jaar actief is, het voorgaande jaar had meer dan drie werknemers, betaalde werknemers lonen boven het regionale minimumloon en niet lager dan het gemiddelde loon in de industrie.

- In de regio Tyumen is niet onderworpen aan 150 vierkante meter. m ruimte voor één woning zonder aanvullende voorwaarden.

Welke andere verschillen in belastingheffing op onroerend goed in verschillende regio's

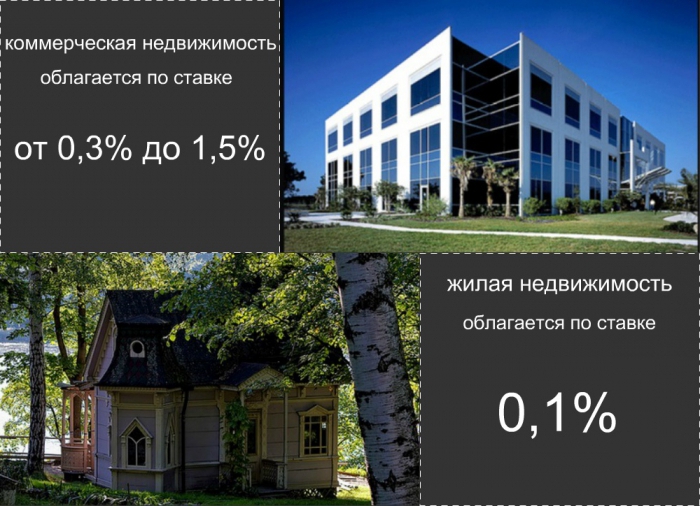

Ook verschillen de tarieven die de onroerendgoedbelasting bepalen in verschillende samenstellende entiteiten van de Russische Federatie. Een record laag tarief werd goedgekeurd in Primorsky Krai: het is 0,3%. Tarieven van 0,5% en 0,7% worden vastgesteld in de regio's Ivanovo, Magadan, Tomsk en in de republieken Altai en Buryatia. Eén procent van de kadastrale waarde wordt betaald door ondernemers van het Trans-Baikal-gebied, de regio Sverdlovsk en de stad St. Petersburg. Het tarief van 1,2% is goedgekeurd in de stad Moskou, de Republiek Tatarstan en Udmurtia. En ten slotte zullen organisaties van andere samenstellende entiteiten van de Russische Federatie gedwongen worden het hoogste percentage van 1,5% te betalen.

De individuele onroerendgoedbelasting is ook gewijzigd

Sinds 2015 moeten alle natuurlijke personen de belastinginspectie informeren over het onroerend goed dat zij bezitten en verwerven. In verband met deze nieuwe rechtsstaat hebben velen logische vragen. Welke specifieke eigenschap moet worden gemeld? In welke termen en in welke vorm moet dit worden gedaan? En welke verantwoordelijkheidsmaatregelen worden genomen in geval van niet-naleving van deze normen? Laten we de antwoorden op al deze vragen nader bekijken.

- U moet rapporteren over al uw onroerend goed, land en voertuigen die nog niet in de inspectiedatabase staan. De aanwezigheid in de database van onroerend goed wordt aangegeven door eerder verzonden meldingen met de verschuldigde bedragen aan onroerende voorheffing. Doorgaans sturen de belastingautoriteiten ze uit vóór 1 oktober van het jaar volgend op het rapportagejaar. Als dergelijke meldingen bij al uw eigendommen zijn binnengekomen, hoeft u verder niets te informeren. En zo niet, dan moet u op speciale formulieren berichten over de beschikbaarheid van onroerend goed door particulieren invullen en ze naar het adres van de inspectie sturen.

- De vorm van communicatie is bij wet goedgekeurd bij besluit van de Federale Belastingdienst van Rusland van 26 november 2014 nr. MMV-7-11 / 598 en wordt KND-formulier 1153006 genoemd. Dit formulier wordt tot 31 december van het jaar volgend op het jaar waarin het onroerend goed werd verworven, naar de belastingdienst gestuurd. Of tot 31 december 2015 voor alle ooit verworven objecten. U kunt een bericht persoonlijk of per e-mail verzenden. Voeg zeker kopieën van titeldocumenten toe aan deze onroerend goed. U kunt ook melden via internet in uw account op de officiële portal van de staat. diensten.

- Als u geen bericht verzendt, wordt een boete van 20% op onbetaalde belasting betaald. Hij zal vanaf 2017 worden belast voor de drie jaren die hem voorafgaan met de betaling van boetes en de belasting zelf. In geval van vrijwillige melding van onroerendgoedobjecten wordt de onroerendgoedbelasting alleen voor het laatste jaar van eigendom opgebouwd, ongeacht hoeveel het object daadwerkelijk in uw bezit was. De belastingdienst wordt betrokken bij de belastingberekening.

Het is de bedoeling dat de onroerendgoedbelasting voor particulieren sinds 2020 op grote schaal wordt ingevoerd. Het tarief zal aanzienlijk lager zijn dan het tarief voor rechtspersonen en zal hoogstwaarschijnlijk niet hoger zijn dan 0,1% van de kadastrale waarde van het onroerend goed. Bovendien zullen belastingaftrek in de vorm van een belastingvrij gebied van een residentieel appartement of huis waarschijnlijk aanwezig zijn. Er zal ook een aanzienlijk deel van de begunstigden zijn die volledig zijn vrijgesteld van de verplichting om onroerende voorheffing te betalen. Hoogstwaarschijnlijk zullen dit sociaal onbeschermde bevolkingsgroepen zijn, zoals veteranen, gehandicapten en wezen.