Als gevolg van de herwaardering van de waarde, waarvan de waarde wordt uitgedrukt in de valuta van een andere staat tegen de koers van de Centrale Bank, ontstaat een wisselkoersverschil in kosten. De administratieve verwerking van transacties met dergelijke activa op de balans wordt uitgevoerd op basis van PBU 3/2000 "Administratieve verwerking van activa waarvan de prijs wordt vermeld in vreemde valuta" en Wet nr. 3615-1 "Over valutaregulering". Laten we in meer detail bekijken hoe de herwaardering van saldi in vreemde valuta in 1C 8.2 in de boekhouding wordt opgesteld.

Valuta aankoop

Organisaties kunnen dollars en euro's kopen voor verschillende doeleinden, bijvoorbeeld voor het importeren van materiële activa. Tegelijkertijd worden de volgende transacties in de balans gevormd:

- DT57 "Transfers", KT51 "Settlement account" - geldoverboeking van een rekening voor de aankoop van vreemde valuta.

- DT52-1-3 "Accounts in valuta", KT57 - de gekochte valuta wordt bijgeschreven op een speciale account.

- DT10 "Materials", KT57 - weerspiegelt de herwaardering van saldi in vreemde valuta tussen de Centrale Bank van de Russische Federatie en de aankoopkoers.

- DT10, KT57 - er is rekening gehouden met de bankcommissie.

- DT51, KT57 - ongebruikte fondsen worden gecrediteerd.

Nu zullen we overwegen hoe in de balans de aankoop van vreemde valuta voor transacties die geen verband houden met import weer te geven:

- DT57, KT51 - overdracht van middelen voor de aankoop van valuta.

- DT52-1-3, KT57 - geld bijschrijven op een transit-account.

- DT91-2, KT51 - betaling van een vergoeding aan de bank.

Vervolgens moet u het financiële resultaat van de transactie weergeven. Als de CBR-wisselkoers lager is dan de aankoopkoers, wordt het resulterende verschil in de uitgavenstructuur in aanmerking genomen: DT91-2, KT57. Dit bedrag vermindert de winst van de onderneming, die wordt berekend bij de berekening van de NPP. Als het CBR-tarief hoger is dan het aankooptarief, dan is er bedrijfsopbrengsten: DT57, KT91-1. Dit bedrag verhoogt de winst van de onderneming, die wordt berekend bij de berekening van de NPP.

Voorbeeld nr. 1

Om de kosten van werknemers op zakenreis naar het buitenland te betalen, verwierf het bedrijf $ 5.000. Hiervoor heeft het bedrijf 145,8 duizend roebel overgedragen aan de bank. De kredietinstelling verwierf de valuta tegen een koers van 28,8 roebel / dollar. Voor deze operatie heeft de bank een commissie afgeschreven van 1,8 duizend roebel. Op de dag van de transactie bedroeg de CBR-koers 28,5 roebel / dollar. Bedenk hoe de herwaardering van saldi in vreemde valuta in 1C 8.2. bedrading:

- DT57 KT51 - 145,8 duizend roebel. - geld wordt overgemaakt om dollars te kopen.

- DT52-1-3 KT57 - 142,5 duizend roebel. (5.000 x 28.5) - de gekochte valuta wordt bijgeschreven op de transit-account.

- DT91-2 KT57 - 1,8 duizend roebel. - er is rekening gehouden met de bankcommissie.

- DT91-2 KT57 - 1,5 duizend roebel. ((28.8 - 28.5) x 5000) - het wisselkoersverschil wordt weerspiegeld.

Ontvangst van valuta van kopers

Als het bedrijf dollars of euro's van buitenlandse klanten heeft ontvangen voor de betaling van goederen, moet het het geld bijschrijven op de transitrekening: DT52-1-2, KT62. De organisatie is verplicht de helft van het ontvangen bedrag op de binnenlandse markt te verkopen. Bij overtreding van deze vereiste wordt een boete opgelegd voor een bedrag dat gelijk is aan niet-gerealiseerde wisselkoersinkomsten.

Gebruik van middelen

De organisatie kan de gekochte dollars of euro's voor dergelijke doeleinden verzenden:

- Betaling van contracten met buitenlandse partners - DT60 KT52-1-3.

- Betaling van buitenlandse reiskosten van hun werknemers. De hoeveelheid valuta die aan de kassa wordt ontvangen, wordt weergegeven door het boeken van DT50 KT52-1-3.

- Terugbetaling van leningen in dollars of euro's: DT66 KT52-1-3.

Verkoop van valuta

Sectie 6 van de wet bepaalt dat een organisatie dollars en euro's absoluut moet verkopen:

- 50% van de opbrengst van een transactie met een buitenlandse partner.

- Indien gekochte dollars of euro's binnen 7 dagen niet zijn overgedragen aan de tegenpartij tegen betaling van materialen.

Beide transacties worden gelijk weergegeven in de balans:

- DT57 KT52-1-1 - de valuta is te koop.

- DT51 KT91-1 - geldmiddelen uit de verkoop worden op de rekening bijgeschreven.

- DT91-2 KT57 - de verkochte valuta wordt gedebiteerd.

- DT91-2, KT51 - er wordt rekening gehouden met verkoopkosten.

Herwaardering van saldi in vreemde valuta op de laatste dag van de maand wordt gedocumenteerd door DT91-9 KT99 (winst) of DT99 KT91-9 (verlies) te boeken. Niet-verkochte dollaromzet moet worden bijgeschreven op de rekening: DT52-1- KT52-1-2.

Voorbeeld nr. 2

De doorvoerrekening van het bedrijf ontving opbrengsten uit de export van goederen voor een bedrag van 10 duizend dollar. Op deze dag ontving de bank een opdracht van het bedrijf om 50% van dit bedrag te verkopen en het saldo over te boeken naar de rekening van de organisatie. Verplichte verkoop van valuta werd uitgevoerd door de bank tegen een koers van 29,37 roebel / dollar. De officiële wisselkoers van de dollar op de dag van ontvangst van de fondsen bedroeg 29,47 roebel / dollar. Bankcommissie voor transacties bedroeg 1,2 duizend roebel.

- DT52-1-2 KT62 - 294.700 roebel. (10000 x 29,47) - exportopbrengsten op de rekening bijgeschreven.

- DT57 KT52-1-2 - 147,35 duizend roebel. (5.000 x 29,47) - 50% van het bedrag is bestemd voor verplichte verkoop.

- DT51 KT91-1 - 146,85 duizend roebel. (5.000 x 29.37) - geld wordt bijgeschreven op het account van de organisatie.

- DT91-2 KT57 - 147,35 duizend roebel. - gedebiteerde valuta wordt gedebiteerd.

- DT91-2, KT51 - 1,2 duizend roebel. - er is rekening gehouden met de bankcommissie.

- DT52-1-1 KT52-1-2 - 147,35 duizend roebel - de rest van de opbrengst wordt bijgeschreven.

- DT99 KT91 - 1,7 duizend roebel. (147,35 - 146,85 + 1,2) - weerspiegelde het verlies van de operatie.

Herwaardering van saldi in vreemde valuta

In PBU 3/2000 wordt aangegeven dat de waarde van dergelijke kostbaarheden, uitgedrukt in valuta, kan worden omgezet in roebels:

- bankbiljetten verkrijgbaar bij de kassa;

- fondsen op bankrekeningen;

- betalingsdocumenten;

- financiële investeringen;

- fondsen in de berekeningen, inclusief geleende middelen, vaste activa, immateriële activa, minimumloon, enz.

Als gevolg van vertalingen kunnen wisselkoersverschillen optreden. Alle contanten op de bank worden weerspiegeld in roebels. Daarom is de herwaardering van saldi in vreemde valuta in 2006 belasting boekhouding en BU.

Verrekening vindt plaats:

- op de dag van creditering of debitering van gelden van de rekening van de onderneming;

- op de dag van melding;

- als wisselkoersen veranderen.

WELL

Ontvangsten uit wisselkoersverschillen zijn geen winst uit de verkoop van producten. Daarom kan het niet aan btw worden onderworpen. Herwaardering van saldi in vreemde valuta wordt uitgevoerd afhankelijk van de gekozen waarderingsmethode. De tabel laat zien hoe de tariefschommelingen in NU worden weerspiegeld.

| Betalingsvoorwaarden | Bij de verkoper wordt de omzet berekend / bij de koper worden de kosten van de goederen berekend | |

| NU en BU | BTW | |

| Volledige betaling na verzending | Op de dag van eigendomsoverdracht | Btw wordt niet opnieuw berekend |

| 100% vooruitbetaling | Op de dag van ontvangst van de aanbetaling | |

| Gedeeltelijke vooruitbetaling | Gedeeltelijk - op de datum van het voorschot, deels - op de datum van eigendomsoverdracht | |

Als de opbouwmethode wordt gebruikt, worden de ontvangen valuta en schuld aan de leverancier in roebels omgezet tegen de officiële wisselkoers op de dag waarop de transactie is voltooid of de rapportageperiode is afgesloten. Het hangt allemaal af van welke van de datums sneller komt. Volgens hetzelfde principe wordt de datum van optreden van niet-operationele inkomsten en uitgaven bepaald.

Voorbeeld nr. 3

Het bedrijf sloot een contract voor de levering van goederen met LLC. Het transactiebedrag is 100 duizend dollar. Afrekening vindt plaats in vreemde valuta, aangezien de leverancier geen inwoner is van de Russische Federatie.

Het contract voorziet in de overdracht van 50% van het voorschot tot 2 februari en de verzending van goederen op 8 februari. De koper moet het resterende bedrag op 15 februari overmaken. De leverancier draagt de eigendom van de goederen over op de dag van verzending.

De dollarkoers was:

- vanaf 02.02 - 35.41 roebel / USD;

- op 08.02 - 36.37 roebel / USD;

- op 15 februari - 34.55 RUB / USD.

Overweeg hoe de herwaardering van saldi in vreemde valuta in 1C 8.2 wordt weergegeven in de belastingadministratie:

- DT60 KT52 - 1770.73 duizend roebel. (50.000 x 35,41) - overdracht van vooruitbetaling aan de verkoper.

- DT41 KT60 - 3589.72 duizend roebel. (50.000 x 35,41 + 50.000 x 36,37) - de goederen worden geactiveerd.

- DT60 KT52 - 1727.89 duizend roebel. (50.000 x 34.55) - het saldo van de schuld is afgelost.

- DT60 KT91-1 - 91,1 duizend roebel. (50.000 x (36.37–34.55) - het wisselkoersverschil wordt weerspiegeld.

Bij de berekening van de NPP gebruikt de koper de opbouwmethode. Op de dag dat de transactie wordt gesloten, neemt de accountant LLC een positief verschil op van het bedrag van 91,1 duizend roebel in het inkomen bij OU.

Valutakosten

Laten we in meer detail bekijken hoe herwaardering van saldi in vreemde valuta wordt uitgevoerd in 1C 8.2 onder reeds gesloten contracten.In BU en NU wordt de opbrengst van de verkoop van dergelijke transacties bepaald door de som van het ontvangen voorschot en de schuld. Vooruitbetalingen worden niet herberekend.

Maar bij het berekenen van de belastinggrondslag voor btw worden deze regels niet in acht genomen:

- de verkoper betaalt belasting tegen het tarief op de datum van ontvangst van de vooruitbetaling;

- de verkoper brengt btw in rekening over de waarde van de goederen op de datum van verzending en brengt de btw in mindering op de vooruitbetaling.

Voorbeeld nr. 4

LLC sloot een deal voor de levering van goederen met een buitenlandse organisatie voor een bedrag van 11,8 duizend dollar De productiekosten bedragen 200 duizend roebel. Op 10 oktober 2015 heeft de partner $ 5.000 vooraf overgedragen aan de LLC. Op 20 oktober 2015 heeft de LLC de hele batch verzonden. De definitieve berekening werd gemaakt op 25-11-15. Op dezelfde dag ging het eigendom van het product over op de koper. De leverancier maakt gebruik van het algemene belastingstelsel; NPP betaalt driemaandelijks.

De wisselkoers van de dollar is:

- om 10.10 - 29.4 roebel / dollar;

- op 25,10 - 29,70 roebel / dollar;

- om 11,25 - 30,00 roebel / dollar

In BU worden vooruitbetalingen en verzendkosten gemaakt door middel van boekingen:

- DT52 KT62 - 147 duizend roebel. (5.000 x 29.4) - ontving een voorschot voor de goederen.

- DT76 KT68 - 22.424 duizend roebel. - Vanaf het voorschot wordt btw in rekening gebracht.

- DT62 KT90-1– 348.96 duizend roebel. (147+ 6,8 x 29,7) - er werd rekening gehouden met omzet uit verkopen.

- DT62 KT62– 147 duizend roebel. - het voorschot is verrekend.

- DT90-3 KT68 - 53,46 duizend roebel. (10.000 x 29,7 x 0,18) - Er wordt btw in rekening gebracht.

- DT68 KT76 - 22.424 duizend roebel. - Het bedrag van de belasting die voor aftrek is geaccepteerd.

- DT90-2 KT41– 200 duizend roebel. - er wordt rekening gehouden met de productiekosten. Hetzelfde bedrag is van toepassing op niet-operationele kosten.

Aangezien het contract een vooruitbetaling voorziet en de definitieve afrekening na verzending plaatsvindt, ontstaat het wisselkoersverschil in de boekhoudeenheid met betrekking tot het tweede deel van de betaling, dat wil zeggen 6,8 duizend dollar. Dit wordt weerspiegeld in de overzichten op de datum van ontvangst van de middelen:

- DT52 KT62 - 204 duizend roebel. (6,8 x 30) - ontving het tweede deel van de betaling.

- DT62 KT91-1– 2.040 duizend roebel. (6,8 x (30-29,7)) - het wisselkoersverschil wordt weerspiegeld.

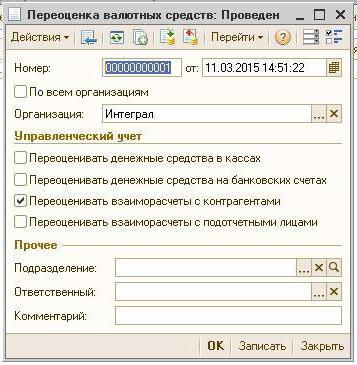

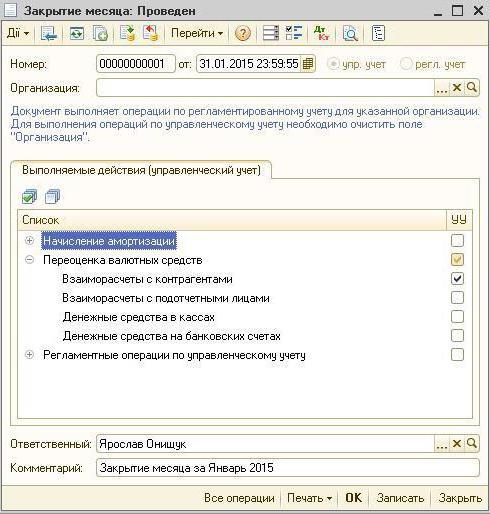

Herwaardering van valutasaldi in 1C 8.2

Waarden in dollars en euro's worden in de balans omgerekend tegen de wisselkoers. De gegevens voor de berekening worden opgehaald uit de map met dezelfde naam. Dus herwaardering van saldi in vreemde valuta in 1C 8.2. In welk document wordt de deal uitgevoerd? "Geplande operatie" met de vorm "Herwaardering van fondsen" of "Sluiting van de maand". Beschouw deze regeling als het voorbeeld van een ingezetene die geld overdraagt aan een buitenlandse tegenpartij voor betaling van goederen.

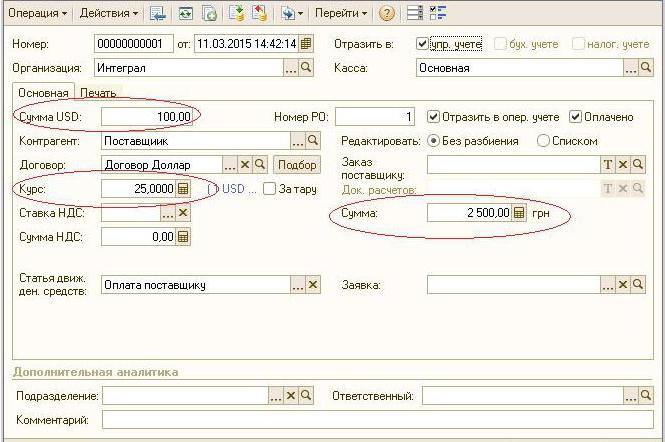

Eerst moet u een transit-account aanmaken in het programma van de organisatie zelf, met vermelding van het nummer, de BIC en de valuta. Vervolgens moet u valutakoersen downloaden naar de map met dezelfde naam. Hiertoe geeft u de datum op en klikt u op de knop "Downloaden".

De operatie om geld over te maken wordt uitgevoerd door een kredietinstelling. Daarom moet u op de kaart van een bepaalde bank een nieuw contract maken met het formulier 'Overig' en de naam opgeven, bijvoorbeeld 'Aankoop en verkoop van valuta'. Alle documenten onder deze overeenkomst moeten in roebels worden bewaard. De overdracht van middelen van zichtrekening aan de bank wordt uitgegeven door "Uitgaande betalingsopdracht". In het document moet u een bank kiezen, het contract, het bedrag en het doel van betaling aangeven.

De volgende stap is om de gekochte valuta op een bankrekening bij te schrijven. Deze bewerking wordt ook uitgevoerd door "Inkomende betalingsopdracht", het type document is "Valuta-aankoop". Omdat de wisselkoers op de datum van het afschrijven van roebels en het crediteren van dollars op de rekening anders is, moet u in het document het selectievakje “Wisselkoersverschil in de samenstelling van inkomsten (kosten)” aanvinken. Bij het uitvoeren van het document zal het aangegeven bedrag worden omgezet in roebels met de aangegeven snelheid (DT52 KT57, DT91 KT57).

Een gedetailleerde geldstroom kan worden bekeken in het rapport "Balans" account 57. In de instellingen moet u de details van informatie over aannemers en contracten opgeven. Dit is hoe de herwaardering van saldi in vreemde valuta vorm krijgt.