Ontslag is het einde van een arbeidsrelatie tussen een werknemer en een werkgever. Als gevolg van deze actie houdt de werknemer op zijn taken in de organisatie te vervullen, en de werkgever houdt op met het betalen van de arbeid aan de ontslagen werknemer, wordt de arbeidsovereenkomst beëindigd.

Betrekkingen en de procedure voor hun beëindiging (ontslag) tussen de werknemer en de werkgever zijn vastgelegd in de wet "inzake werkgelegenheid in de Russische Federatie" en het arbeidswetboek van de Russische Federatie.

De arbeidswetgeving voorziet in de volgende belangrijke redenen voor ontslag:

- De initiatiefnemer is de werknemer (ontslag uit vrije wil).

- De initiatiefnemer is de werkgever (ontslag wegens niet-naleving van de vereisten van de werkgever, liquidatie van de onderneming, inkrimping, enz.).

- Bij algemene beslissing van de werknemer en werkgever (met instemming van de partijen).

De ontslagprocedure en de definitieve afrekening van de werknemer met de werkgever hangen af van de redenen voor beëindiging van de arbeidsovereenkomst.

Ontslag: hoe is het opgemaakt

Beëindiging van het dienstverband bij een werknemer is alleen mogelijk als er documenten zijn die de basis voor de ontslagprocedure bevestigen:

- Werknemersaanvraag (ontslag bij eigen beslissing).

- De overeenkomst tussen de werknemer en de werkgever, indien het ontslag in onderling overleg plaatsvindt.

- Kennisgeving van beëindiging van het dienstverband als de termijn voor het sluiten van een contract voor bepaalde tijd is verstreken.

Verder moet de werkgever:

- Geef een bevel om een werknemer te ontslaan, het moet de datum en reden vermelden.

- Om een notitieberekening te geven met het aantal dagen van ongebruikte vakantie en alle verschuldigde betalingen in de definitieve berekening.

- Voer de nodige gegevens in het werkboek van de ontslagnemende werknemer in.

- Geef een werkboek uit.

- Neem contact op met een gepensioneerde werknemer.

- Certificaten uitgeven 2NDFL, 182n, SZVM-STAZH.

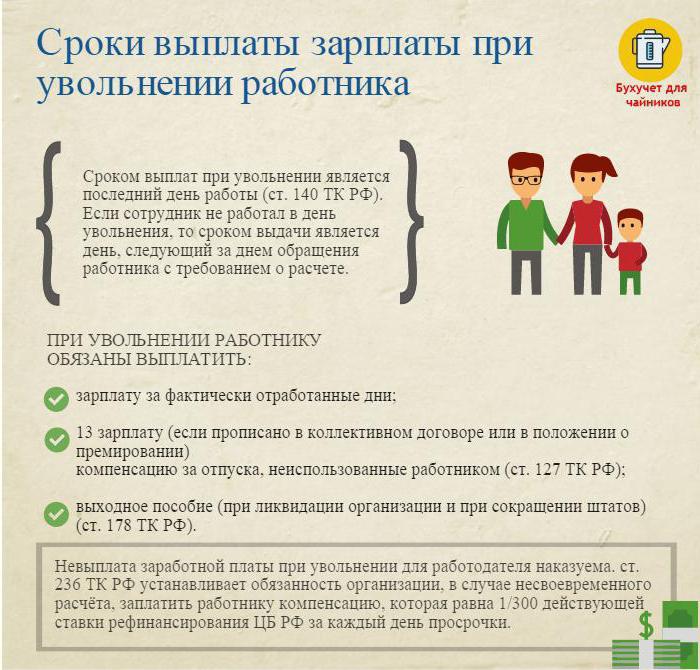

Ontslag: definitieve regeling

Op de laatste werkdag (dag van ontslag) is het noodzakelijk om een laatste betaling op te stellen en alle verschuldigde bedragen aan de werknemer te betalen.

Meestal zijn dit:

- Salaris (salaris, bonussen, toeslagen, bonussen voor combineren, etc.) opgebouwd voor de gewerkte tijd.

- Compensatie verlof bij ontslag (inkomstenbelasting is belast).

- Compensatiebetalingen op basis van ontslag.

Compensatiebetalingen op basis van ontslag zijn onder meer:

- Ontslagvergoeding.

- Ontslagvergoeding wegens pensionering bij arbeidsongeschiktheid.

- De vergoeding voor personeelsreducties tijdens het zoeken naar een nieuwe baan.

- Compensatie aan het hoofd, zijn plaatsvervangers, hoofdaccountant bij beëindiging van de arbeidsovereenkomst.

Op de dag van ontslag moet het volledige opgebouwde bedrag minus de inkomstenbelasting (berekend volgens de belastingwetgeving van de Russische Federatie) worden overgemaakt naar de persoonlijke rekening van de werknemer of worden uitgegeven aan de kassa van de onderneming.

De werkgever heeft niet het recht om de betaling uit te stellen (zelfs als de bypass-lijst niet is ondertekend).

Ontslag: inkomstenbelasting

De accountant van het bedrijf met alle verschuldigde bedragen bouwt op en houdt inkomstenbelasting in bij ontslag.

Persoonlijke inkomstenbelasting wordt geheven over:

- Salaris (bonussen, toeslagen, betaling per tarief of salaris, toeslagen voor vervanging en dergelijke).

- Compensatie voor dagen van ongebruikte vakantie.

waarschuwing:

- Compensaties in verband met ontslag en voorzien in een arbeidsovereenkomst of collectieve arbeidsovereenkomst zijn niet onderworpen aan persoonlijke inkomstenbelasting als ze niet hoger zijn dan drie keer het gemiddelde maandsalaris (voor werknemers in het Verre Noorden en vergelijkbare regio's - zes keer).

- Bedragen van meer dan drie keer (zes keer) het bedrag van de gemiddelde maandelijkse inkomsten worden op de voorgeschreven manier belast.

- Deze procedure voor het inhouden van persoonlijke inkomstenbelasting is voor iedereen gebruikelijk en hangt niet af van de positie van de ontslagnemende werknemer.

Belangrijk: het inhouden van inkomstenbelasting bij ontslag moet uiterlijk op de dag na de ontslagdag aan het budget worden betaald (definitieve afrekening).

Ontslag: certificaat 2 inkomstenbelasting

Na alle nodige berekeningen wordt bij ontslag een bewijs van inkomstenbelasting afgegeven. Het weerspiegelt alle overlopende posten van het lopende kalenderjaar voor maanden belast door inkomstenbelasting. Bij referentie 2 moet rekening worden gehouden met de inkomstenbelasting bij ontslag. Ze worden als volgt weergegeven:

- salaris met code 2000;

- Prijzen met code 2002;

- vergoeding voor ongebruikte vakantie - 4800;

- compensatiebetalingen voor een bedrag van meer dan drie (zes) gemiddelde maandelijkse inkomsten - 4800;

Certificaten 2 van inkomstenbelasting op ontslagen ingediend bij de IFTS aan het einde van het kalenderjaar.

Het maken van 6 personenbelasting bij ontslag

De werkgever maakt op de dag van ontslag de definitieve berekening met de ontslagen. Deze gebeurtenis wordt als volgt weerspiegeld in het rapport in de vorm van 6 personenbelasting.

Het tweede deel van het rapport bevat:

- regel 100 - de dag van de laatste betaling met de werknemer (idealiter de dag van ontslag);

- regel 110 - de datum van berekening (inhouding) van inkomstenbelasting (valt samen met de datum op regel 100);

- regel 120 is de datum die volgt op de dag waarop de belasting is ingehouden (de dag die volgt op de dag van ontslag).

In het rapport 6 vermeldt de personenbelasting alleen de inkomsten waarvan inkomstenbelasting wordt geheven. Compensatiebetalingen waarop geen inkomstenbelasting wordt ingehouden, worden niet weergegeven in het rapport.

Voorbeeld: Ivanov I.I. Ontslagen op 26 april. Op de dag van ontslag werd hem beschuldigd:

30000 wrijven. - salarisuitbetaling voor gewerkte dagen in april.

10.000 wrijven. - vergoeding voor ongebruikte vakantie.

15.000 wrijven. - ontslagvergoeding (niet onderworpen aan inkomstenbelasting).

De inkomstenbelasting ingehouden tegen het tarief van 13% - (30.000 + 10.000) * 13% = 5200 roebel werd ingehouden op de opgebouwde bedragen.

In de handen van Ivanov I.I. ontvangen (30.000 + 10.000 + 15.000) -5200 = 49.800 roebel.

In de vorm van 6 personenbelasting wordt als volgt weergegeven:

Lijn 100 - 26/04/2017, lijn 130 - 40.000 roebel.

Lijn 110 - 26/04/2017, lijn 140 - 5200 wrijven.

Lijn 120 - 27/04/2017.

Moeilijke gevallen bij ontslag

Enkele interessante praktijkgevallen die problemen veroorzaken bij het ontslaan van een werknemer:

1. Ontslag op de laatste dag van de kwartaalmaand. Hoe kan dit worden weerspiegeld in de vorm van 6 personenbelasting?

Voorbeeld: Ivanov I.I. wordt afgesloten op 31 maart (de laatste dag van het eerste kwartaal). Op de dag van ontslag kreeg hij de laatste betaling van -30000 roebel., Ingehouden inkomstenbelasting - 3900 roebel.

Deze operatie wordt weerspiegeld in het rapport van het tweede kwartaal, aangezien de deadline voor de overdracht van inkomstenbelasting 1 april (tweede kwartaal) is:

Lijn 100 - 31/03/2017, p. 130 - 30.000 roebel.

Lijn 110 - 31/03/2017, p. 140 - 3900 wrijven.

Lijn 120 - 04/01/2017.

2. De werknemer nam ontslag in december 2016 en in februari 2017 kreeg hij een te late vergoeding voor ongebruikte vakantie. In welk belastingtijdvak moet het betaalde bedrag worden vermeld?

Het bedrag van de inkomsten en bronbelasting moet worden vermeld in certificaat 2 van de personenbelasting voor 2017.

3. De werknemer krijgt verlof vanaf 04/11/2017 met daaropvolgend ontslag. Hij ontving de laatste betalingen op 10.04.2017. Hoe te reflecteren in de vorm van 6 personenbelasting?

10 april 2017 vakantiegeld - 10.000 roebel. en lonen voor gewerkte uren - 20.000 roebel. Op deze bedragen werd inkomstenbelasting ingehouden.

In het rapport 6 inkomstenbelasting voor het tweede kwartaal wordt deze operatie als volgt weergegeven:

1. Voor vakantiegeld:

P. 100 - 04/10/2017, p. 130 - 10.000 roebel.

P. 110 - 04/10/2017, p.140 - 1300 wrijven.

P. 120 april - 30 april 2017.

2. Voor de definitieve loonberekening:

P. 100 - 04/10/2017, p. 130 - 20.000 roebel.

P. 110 - 04/10/2017, p.140 - 2.600 roebel.

P. 120 - 04/11/2017.

Zoals u kunt zien, zijn er veel nuances bij het invullen van formulier 6 personenbelasting en 2 personenbelasting. Bijzondere aandacht moet worden besteed aan het ontslaan van werknemers. We hopen dat enkele van de tips in dit artikel het werk van de accountant en personeelsfunctionaris zullen vergemakkelijken.