Hvert selskap og enhver gründer må betale skatt. I Russland er det flere regimer som lar deg overføre midler til staten på gunstige betingelser. Du kan for eksempel bruke OCH. I dette tilfellet må du betale "i sin helhet." Dette skatteregimet sørger for full skatterapportering, samt mye skatter. Noen typer aktiviteter lar deg bruke spesiell beskatning. I dag må vi forstå hva som er bedre å velge - et patent eller UTII. Hva er det som gis av disse skatteregimene? Hvilke fordeler og ulemper har de?

UTII

Til å begynne med vil vi forstå definisjonen av hver modus. La oss starte med den mest berømte enkeltskatten på beregnet inntekt. Dette er UTII.

Dette skatteregimet sørger for betaling av bare en skatt til statskassen - en enkelt. Den erstatter følgende skattebetalinger:

- inntekt;

- eiendom;

- Mva.

UTII kalte "imputation". Det er dette begrepet som forekommer oftest. Men hva er bedre å velge - et patent eller UTII?

UTII skatter

Det er faktisk vanskelig å svare på. Tross alt har hver gründer sin egen aktivitet og inntekt. Derfor vil det være en fordel for noen å bruke patentet, og for noen er det en "god tid".

Som allerede nevnt betaler en gründer hos UTII bare en skatt - på beregnet inntekt. Det bestemmes basert på den estimerte årlige fortjenesten til en innbygger i en bestemt region. Skattesatsen er 15%. Dette betyr at IP overfører årlig i form av UTII 15% av den estimerte inntekten. Mer detaljert informasjon må spesifiseres i hver spesifikk region og i forhold til denne eller den aktuelle aktiviteten.

UTII rapportering

Hva skal jeg velge - patent eller UTII? "Tilleggen" har en rekke funksjoner. For eksempel rapportering. Det er kvart år i Russland. I dette tilfellet betales skatt kvartalsvis.

Det er viktig å huske at det er nødvendig å levere selvangivelse senest den 20. dagen i måneden etter rapporteringsdatoen. Og du må betale staten før den 25 i samme periode.

Regnskap for inntekt ved "beregning" gis ikke. SP trenger ikke føre bok over inntekter og utgifter.

UTII-begrensninger

UTII, STS eller patent - som er bedre for moderne gründere? Når du velger et skattesystem, er det viktig å ta hensyn til begrensningene i anvendelsen av visse prinsipper for avgiftsvurdering.

Så for eksempel kan ikke alle aktiviteter fungere "på en imputasjon". nemlig:

- omsorg for barn og eldre;

- matlaging hjemme;

- betalte toaletter;

- portører tjenester;

- trening og veiledning;

- detektivarbeid;

- sikkerhetsaktiviteter;

- medisinske tjenester;

- utflukt tjenester;

- jakt og jakt;

- betalte idrettskurs.

I alle disse situasjonene kan du ikke bruke "imput". Dette er ikke de eneste begrensningene en innbygger bør huske.

UTII kan brukes i selskaper der antall ansatte ikke overstiger 100 personer. Så snart denne grensen er nådd, vil ikke den enkelte gründer kunne bruke "imput".

Et patent er ...

Patent eller UTII - hvilket skattesystem er best for en gründer? Eksperter sier at det andre alternativet å betale skatt snart kan fjernes. Derfor er det nødvendig å forberede seg på forhånd.

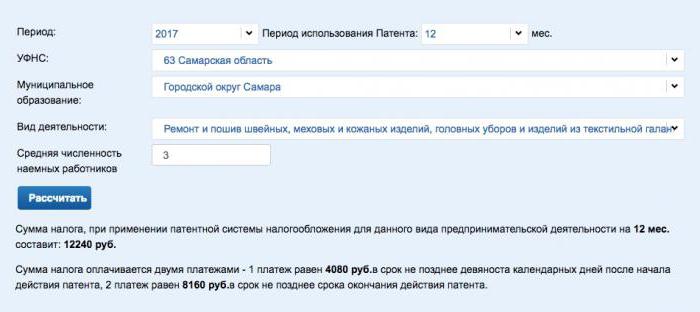

Patentsystemet i Russland ble introdusert for ikke så lenge siden. Hun, som UTII, sørger for betaling av bare en skatt. Bare i dette tilfellet er det en betaling, som avhenger av patentets varighet.

Patentskatter

Ved første øyekast ser det ut til at PSN er det samme som UTII. Dette er faktisk ikke tilfelle. Skatten som en individuell gründer med patent vil måtte betale avhenger ikke bare av organisasjonens type aktivitet, men også av dokumentets varighet. Skattegrunnlaget vil være 6%.

Å kjøpe patent er tillatt i en periode fra en måned til et år. Videre må dokumentet utstedes igjen. Med patent betaler en skattyter forskuddsskatt basert på estimert inntekt.

Patentering

Patent eller UTII - hvilket skattesystem anbefales at gründere kan velge? Rapportering med PPS som sådan er fraværende. En gründer trenger ikke innlevere en selvangivelse hverken i slutten av måneden, eller ved slutten av kvartalet eller ved utgangen av året.

Betalbar skatt (patentverdi) er oppført som følger:

- hvis patentet er kjøpt i 6 måneder, må du betale maksimalt 25 dager etter dokumentets start;

- patent inntil 1 år - 1/3 av beløpet maksimalt 25 dager etter regimets oppstart, balansen - senest 30 dager før dokumentets slutt.

Samtidig bør den enkelte gründer med PSN føre en inntektsbok. Dette er en obligatorisk prosess som ikke kan dispenseres fra.

Begrensninger i PSN

Hvilket er bedre - et patent eller UTII i 2017? For å forstå dette, må hver gründer ta hensyn til de mange funksjonene i hvert skatteregime. Hva er begrensningene i et patent?

Når man kombinerer flere avgiftssystemer, skal inntektene fra aktiviteter ikke overstige 60 millioner. Som regel blir denne funksjonen sjelden oppmerksomhet på.

Patenten kan ikke brukes i selskaper med antall ansatte som oversteg 15 personer. Handlingen til PSN avsluttes også i tilfelle brudd på skattebetalingens frister.

En søknad om bruk av SPE sendes inn i hver avgiftsperiode. Når UTII ikke er en slik operasjon.

Noen aktiviteter i regionene sørger ikke for et patentskattesystem. Disse unntakene må spesifiseres i hver by.

kombinasjon

Kan IP kombinere UTII og patent? Og "tilregnet", PNS og USN? Teoretisk, ja. Russlands føderasjons lovgivning forbyr ikke samtidig bruk av "forenklet", "påregnet" og et patent. Alle disse modusene er kombinert med hverandre.

Men langt fra alltid er det mulig å bruke PNS og UTII. Som allerede nevnt tidligere, tillater ikke noen aktiviteter bruk av et bestemt avgiftssystem. Oftest oppstår det ikke problemer med samtidig bruk av et patent og "påregning".

Obligatoriske bidrag

Er det nødvendig å bruke et patent i stedet for UTII? Svar vil definitivt ikke fungere. Tross alt har hver gründer sin egen mening om denne saken.

Spesiell oppmerksomhet må rettes mot de obligatoriske bidragene som den enkelte gründer må gi. Vi snakker om fradrag til FSS og PFR. Et patent og "imputation" fritar ikke en innbygger fra obligatoriske bidrag til ekstrabudsjettmidler. I 2017 utgjør de omtrent 28 000 rubler i året (27 990 rubler).

Hva skal jeg velge - patent eller UTII? Hvis det blir vurdert av vurderte bidrag, er det bedre å velge "imput". Hvorfor? Med UTII kan du redusere skattebeløpet med hele fradragsbeløpet til ekstra-budsjettmidler "for deg selv", samt med 50% av fradragene som er gjort for ansatte. Med PNS er ikke avgiftsreduksjon gitt.

UTII fordeler

Nå mer detaljert om hvilke fordeler og ulemper ved de studerte skatteregimene. Hva du skal se etter? Hva skal jeg velge i et bestemt tilfelle - et patent eller UTII?

"Impregnering" har følgende fordeler:

- enkel regnskapsføring;

- enkle skatteberegninger;

- fraværet av en økning i skattetrykket med økende fortjeneste;

- fritak for hovedtyngden av skatter;

- muligheten for å redusere skattebetalingen på grunn av fradrag i ekstrabudsjettmidler;

- Du kan ikke bruke CCP.

Selvfølgelig må hver gründer beregne mengden inntekt og skatt.Det er mulig at med et patent vil betalingene være mindre.

Ulempene med "tilregning"

For å se forskjellen mellom UTII og patentet, må du finne ut hva som er fordeler og ulemper med hvert skattesystem. På plussene til "imputation" er allerede blitt sagt. Og hva er hennes ulemper?

Blant ulempene ved UTII kan identifiseres:

- et begrenset antall aktivitetsområder der dette systemet kan brukes;

- siden 2018 har UTII blitt kansellert;

- behovet for å betale fast skatt selv ved lave inntekter;

- Det er påkrevd å føre poster og regelmessig arkivere selvangivelse hos FTS.

Kanskje dette er alle manglene som alle burde vite om. Hva med patenter?

PSN fordeler

Trenger jeg patent på UTII? Nei. Som regel kan en gründer kombinere disse modusene, men vanligvis brukes de separat fra hverandre. Hva er fordelene med et patent?

Blant dem er:

- fritak for en rekke skatter;

- lav skattesats;

- mangel på avhengighet av skattetrykket på inntekten til enkeltentreprenører;

- fleksibilitet i patentgyldighet;

- ikke nødvendig å bruke CCP;

- mangel på rapportering - selvangivelse trenger ikke sendes inn.

Du kan se at hoveddelen av fordelene med patentet ligner på UTII. Det følger at disse skatteregimene er like i mange aspekter.

Patentulemper

Planlegger du møbelproduksjon? Foretrekker det å bruke et patent eller UTII? For å svare på dette spørsmålet nøyaktig, er det nødvendig å finne ut hvilke ulemper PSN har.

Blant dem er:

- en begrenset liste over aktiviteter som regimet kan gjelde for;

- patenter kan bare brukes av IP;

- alvorlige begrensninger i antall ansatte;

- umuligheten av å redusere skatten på forsikringspremier.

Regimet har ikke flere spesielle feil. Patenter i Russland blir mer og mer populære. Spesielt for de som jobber uten ansatte.

Hva er mer lønnsomt

Basert på det foregående er det ganske vanskelig å konkludere med at det er bedre å bruke IP til en bestemt aktivitet - et patent eller UTII. Hva sier eksperter om dette?

Det er ikke noe klart svar. Gründeren bør ta hensyn til:

- mengden av inntekten;

- trekk ved hvert skatteregime;

- type aktivitet;

- mengden av skatter i et bestemt tilfelle.

Først etter evaluering av alle disse funksjonene, vil det være mulig å snakke med tillit om hvilken modus som er best for gründeren.

PSN og UTII er som regel utskiftbare. "Importør" vil være mer lønnsom ved å redusere skatten på mengden av bidrag til FSS og PFR. Et patent er fordelaktig for fleksibiliteten i bruk - det kan brukes både i en måned eller i et helt år. I tillegg unntar PSN skattyter fra unødvendig papirarbeid i form av rapportering.

Vil en bilvask åpne seg? Er det bedre å velge patent eller UTII? I dette tilfellet er det ingen spesiell forskjell mellom disse avgiftssystemene. Hvis en innbygger planlegger å jobbe i lang tid i form av IP med bilvask, må du foretrekke et patent. Eller til og med det forenklede skattesystemet. Tross alt vil UTII i Russland bli avskaffet. Følgelig er det ikke nødvendig å stole på dette skatteregimet. I stedet er det bedre å finne sin motpart.

USN, PSN eller UTII

Til tross for alle fordelene med patenter og "imputation", foretrekker enkeltentreprenører ofte et annet skatteregime. Vi snakker om den såkalte "forenkling" (USN). Hvorfor?

Saken er at denne modusen er en slags analog av UTII og PSN. Den gir rapportering en gang i året (til 30. april). Skatter under det forenklede skattesystemet? avhengig av den reelle inntekten til selskapet. For eksempel til høye kostnader kan du bruke skattesystemet for den forenklede inntektsskatten "inntekt minus utgifter" (rente på 15%). Hvis det ikke er utgifter når du utfører IP-aktiviteter, eller hvis de er minimale, kan du ganske enkelt betale 6% av overskuddet som blir gjort årlig. I tillegg, med det forenklede skattesystemet, er det tillatt å redusere skatten på fradrag for ekstra budsjettmidler.

UTII, USN eller patent - som er bedre? Som praksis viser, prøver gründere å foretrekke "forenkling." Spesielt når det gjelder IP uten ansatte. Men først kan du prøve deg i en bestemt aktivitet og kjøpe patent i flere måneder.

resultater

Så hvilket skattesystem du skal velge? Letingen etter "ditt" regime er ikke en lett oppgave. Denne problemstillingen avgjøres av hver enkelt gründer uavhengig. Både "imputation" og "forenkling", og patenter har mye til felles. Men samtidig har de sine ulemper og individuelle fordeler.

Mange eksperter foreslår nå å foretrekke PSN. Når alt kommer til alt, etter at UTII slutter å operere i Russland, må du lete etter dens analoge. Da må du velge mellom et patent eller USN.

Hvis inntektsbeløpet per år ikke overstiger 60.000.000 rubler, kan du trygt velge PSN. Ellers må IE bruke UTII. Et mer nøyaktig svar kan bare gis på grunnlag av spesifikke beregninger for en bestemt type aktivitet i en bestemt by i Russland.