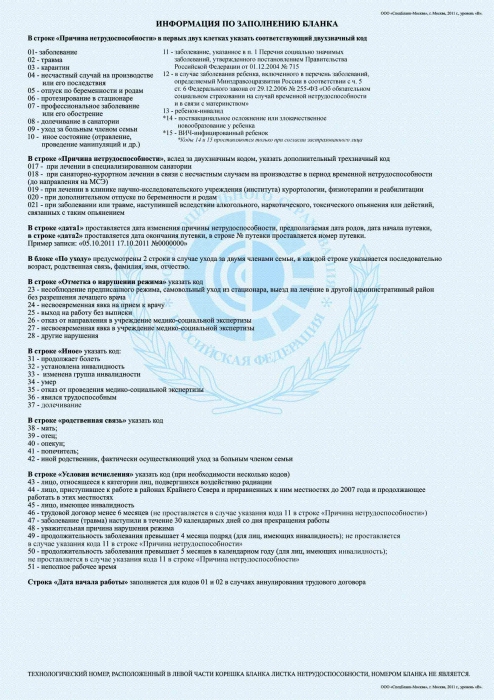

Handikapark - Dette er en offisiell bekreftelse på fravær av en ansatt på sin arbeidsplass på grunn av en sykdom som han kan motta økonomisk kompensasjon for.

Hver statsborger i Russland som offisielt jobber i foretaket, eller senest en måned etter oppsigelsesdatoen, har rett til å motta slik erstatning. Du har den lovlige retten til å levere sykefravær til regnskapsavdelingen i et foretak, selv om du blir syk innen en måned etter at du har betalt. I dette tilfellet har imidlertid regnskapsførerne den juridiske retten til å be deg om en kopi av arbeidsboka, som viser at du ikke har fått jobb for denne måneden, ellers faller plikten til å kreve beløpet for sykmeldingen på et nytt arbeidssted.

Hvordan få et uføreattest

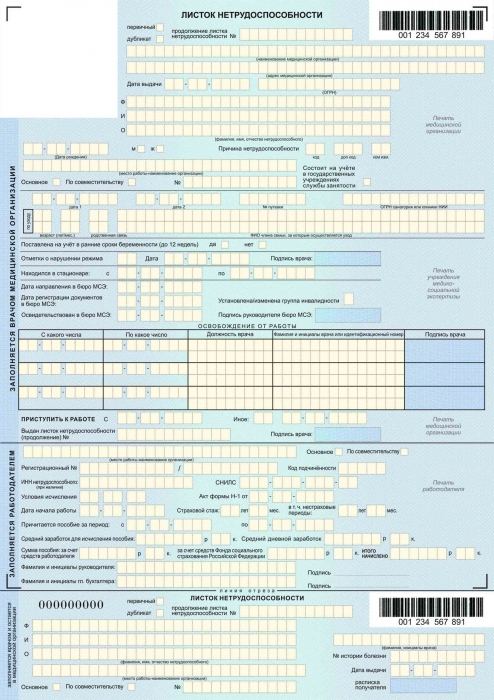

For å motta et sykefraværsattest som en unnskyldning for fraværet ditt, bør du kontakte enhver medisinsk institusjon som har lisens for å utføre medisinsk virksomhet i Russland. Bare slike organisasjoner får utstedt skjemaer med det etablerte skjemaet med et registreringsnummer.

En syk person har rett til å motta et arbeidsbevis om å være i arbeid enten på dagen for å dra til sykehuset eller den siste dagen av sykdommen. Sykehuset, åpnet etter bedring, har ingen rettskraft.

Årsaker til at legen kan utgi en sykemelding til den forsikrede:

- Graviditet og fødsel.

- Vanlige sykdommer.

- Husholdnings- og industriskader.

- Protetikk.

- Karantene.

- Omsorg for et sykt familiemedlem.

Innlevering av et ark til regnskapsavdelingen for betaling

Videre må den ansatte gi sykefraværet til regnskapsavdelingen i foretaket der han er ansatt. Regnskap beregner allerede sykemelding for betaling. I følge den nye lovgivningen i 2014 påtar FSS seg fullstendig alle forpliktelser til å betale erstatning, selv om selskapet måtte kompensere de tre første dagene. Til tross for dette må regnskapsførerne i foretaket beregne størrelsen på uføretrygden, og deretter søke til fondet for å kompensere for sykefraværet.

Etter at den ordentlig opparbeidede sykemeldingen har kommet i bokføring, er det nødvendig å beregne gjennomsnittlig dagslønn for å beregne erstatning.

Beregning av gjennomsnittlig daglig inntekt

Tidligere ble den gjennomsnittlige dagslønnen beregnet på grunnlag av et helt år før sykdommen; i henhold til den nyeste versjonen av loven, bør man ta hensyn til lønnen i 2 hele år før sykemeldingsdagen. Hvis du for eksempel mottok et ark hvor en ansatt ble syk i mai 2014, tar vi hensyn til inntjening fra januar 2012 til desember 2013. Det resulterende beløpet skal deles med 730 (731 hvis skuddåret er i denne perioden), så få den gjennomsnittlige daglige inntjeningen.

Når du beregner gjennomsnittlig daglig beløp, er det verdt å vurdere noen nyanser. Bare beløp som alle forsikringspremier er utbetalt skal tas med i betraktningen. Maksimal grense for gjennomsnittlig dagslønn i 2014 er 1 479,45 rubler. for sykefravær.

Attest fra forrige arbeidssted for tildeling av en "ny" ansatt

Hvis arbeidstakeren nylig har jobbet i foretaket, må han ha et sertifikat med sykemeldingsattest for å påløpe sykefravær fra forrige arbeidssted på lønnsbeløpet for den angitte perioden. Ved beregning fra forrige arbeidssted må arbeidstakeren få utstedt en inntektsoppgave for de siste 2 årene av arbeidet.Hvis han ikke mottok et sertifikat for opptjening av sykefravær under beregningen eller det gikk tapt, kan du be om det i regnskapsavdelingen på ditt tidligere arbeidssted eller, på forespørsel fra regnskapsavdelingen, vil et slikt sertifikat bli gitt av fondet.

På forespørsel fra den ansatte kan en annen periode velges for å beregne den gjennomsnittlige daglige inntekten. Den ansatte kan ta andre år for beregning, for dette trenger han å kontakte regnskapsavdelingen med en skriftlig forespørsel.

Beregning av gjennomsnittlig dagspenger

Neste trinn bør vurderes som beregning av gjennomsnittlig dagpenger, hvor mye avhenger av forsikringserfaringen til den ansatte. Lengden på tjenestetid ved opptjening av sykefravær, så vel som effekten av den på prosentandelen av utbetalingen av uføretrygden, kan ses tydelig i tabellen:

| Varighet på tjenesten | Fordel Prosent Prosent |

| Mindre enn 5 år | 60% |

| 5 til 8 år gammel | 80% |

| Over 8 år | 100% |

Vær oppmerksom på at ved beregningen av det gjennomsnittlige dagpenger ikke bør overstige 1.479.45 rubler, men heller ikke mindre enn minstelønnen. Denne indikatoren i 2014 er 5554,00 rubler. per måned, det vil si 182,60 rubler. per dag (5554,00 * 12/365). Hvis ytelsen oppnås under minstelønnen, bør du ta beløpet for minstelønnen for beregning.

Tilfeller der det tas minstelønn for gjennomsnittlig dagpenger

Dette er ikke det eneste tilfellet når betaling skjer på grunnlag av minstelønn. Disse situasjonene inkluderer:

- Forsikringserfaring mindre enn 6 måneder.

- den faktureringsperiode ingen kostnader.

- Hvis den ansatte har brutt regimet.

- Hvis arket åpnes på grunn av alkohol eller rusmisbruk.

Funksjoner ved periodisering av barselsykefravær

Det må legges særlig vekt på å betale sykemelding for graviditet, siden dette skjer etter et annet prinsipp.

Morsykefravær beregnes også med en hastighet på 2 hele år før sykefraværsdato. Det mottatte beløpet skal imidlertid ikke alltid deles med 730, fra dette antall dager må du trekke fra dagene til neste ferie eller barsel, samt dagene da kvinnen ble distrahert fra jobben mens hun opprettholdt lønnen.

Når du opparbeider sykemelding ved graviditet, må du ta hensyn til alle begrensninger: dagpengene skal være mellom 182,60 - 1479,45 rubler, maksimumsbeløpet for hele godtgjørelsen bør ikke overstige 207123,00 rubler.

Et foretak må være opptjent sykefravær, selv om sykmeldingen ble henrettet innen en måned etter oppsigelse.

Barneomsorgssykehus

Dessuten er dens egen spesifisitet til stede når man beregner uførhetsarket for omsorg for et barn. Siden 2014 er det innført spesielle begrensninger for antall dager for å ta seg av et sykt barn. Antall dager som foreldrene har fått til å ta seg av et sykt barn, vises i tabellen nedenfor.

| Barns alder | Maks antall sykedager per år | Maks antall sykedager per 1 tilfelle av sykdommen |

| Opptil 7 år | 60 kalenderdager | 60 kalenderdager |

| Fra 7 til 15 år | 45 kalenderdager | 15 kalenderdager |

| Over 15 år gammel | 30 kalenderdager | 7-10 kalenderdager |

Forelderen kan behandles med barnet i en lengre periode, men FSS kompenserer ikke for dette beløpet. Regnskap av dager utføres separat for hvert barn, de skal kontrolleres av regnskapsavdelingen i foretaket. Opptjening av sykefravær for omsorg er litt forskjellig fra det vanlige: beløpet på godtgjørelsen utbetales for de første 10 dagene i samsvar med tjenestens lengde, resten - bare 50% av den gjennomsnittlige daglige inntekten.

Arbeidstakeren skal også ha et sertifikat for opptjening av sykefravær, noe som indikerer at den andre vergen ikke var sykemeldt for å pleie.

Eksempel på periodisering av sykefravær

Anta at en borger Vasiliev I.A. han var syk fra 15. mai til 7. juni 2014 og brakte en sykemelding til regnskapsavdelingen i foretaket, hvis årsak var en generell sykdom. Ivan Alekseevich har jobbet i 5 år og 7 måneder, hvorav 2 år og 8 måneder på det siste arbeidsstedet, og selskapet betaler regelmessig bidrag for det.

For å beregne sykemeldingen vil vi ta hensyn til 2012 og 2013. Totallønn for 2012 utgjorde 265384,56 rubler, og for 2013- 289754,81 rubler, den totale inntekten i to år utgjorde 555139,37 rubler.

Deretter beregner vi gjennomsnittlig dagslønn: 760,46 rubler. (555139,37 / 730). Inntektsbeløpet for 2 år deles nøyaktig med 730, siden det ikke var noen skuddår i beregningen. Dette beløpet av gjennomsnittlig dagslønn oppfyller kravene: det er ikke høyere enn maksgrensen og ikke lavere enn den daglige minstelønnen.

I samsvar med erfaringene beregner vi størrelsen på gjennomsnittlig dagpenger. Siden den ansatte har mer enn 5 års total forsikringserfaring, men mindre enn 8, bør bare 80% av inntekten kompenseres: 760,46 * 80% = 608,37 rubler. Dette beløpet påvirker heller ikke grenseverdiene.

På sluttfasen beregner vi størrelsen på fordelen, som skal kompenseres til den ansatte. Den totale perioden av sykdommen var 24 hele kalenderdager, det er for dette antall dager at vi får en økonomisk belønning: 608,37 * 24 = 14600,88 rubler.

Når du sender inn en søknad om sykefraværskompensasjon til et sosialforsikringsfond for en ansatt Vasiliev I.A. angi mengden 14.600.88 rubler.

Opptjening av sykefravær. Regnskapsrefleksjon

Når opptjeningen av sykefravær skjer, er oppslagene som starter i 2013 litt forskjellige, siden siden i fjor kompenseres hele beløpet på uføretrygden av trygdekassen. For å gjenspeile den påløpte mengden sykepenger som vi bruker i debet poengsum 69 som kombinerer beregningene for sosialforsikring og sikkerhet, og i motregningskontoen reflekterer vi lånet 70 "Oppgjør med personell for godtgjørelse". Fram til 2013 var det flere transaksjoner, det var nødvendig å gjøre ytterligere transaksjoner for å gjenspeile den delen som ble betalt for på bekostning av foretaket.

Deretter må du lukke opptjeningen av sykefravær. Innlegg i dette tilfellet bruker vi følgende. Vi lukker det betalte skattebeløpet med 13% av det påløpte beløpet. Vi reflekterer det som følger: for debetkonto 70 reflekterer vi i lånet konto 68 - "Beregninger for skatter og avgifter". Det må huskes at hvis en ansatt har spesielle skattefradrag, må skattegrunnlaget reduseres med trekkbeløpet.

Ved betaling av sykefravær belastes ikke obligatoriske forsikringsbidrag, så sistnevnte bør vise transaksjonen ved overføring av midler til kontoen til ansatte. Til dette bruker vi i debet score 70, og søke om lån score 50, hvis den ansatte mottar lønn og sykemelding ved kassa, står 51 kontoer i tilfelle den ansatte mottar penger på et bankkort.

Et eksempel på registrering av uføretrygd

Vurdere periodisering av sykefravær i regnskapet for eksemplet med I. Vasiliev tatt i betraktning at Vasiliev ikke bruker skattefradrag.

| Type operasjon | debet | kreditt | sum |

| Påløpt sykefraværsbeløp | 69 | 70 | RUB 14.600,88 |

| Kildeskatt på personlig inntektsskatt fra sykefravær 13% | 70 | 68 | 1898 dollar |

| Sykemeldingen betales til den ansattes bankkonto | 70 | 51 | RUB 12.702,77 |

Dermed ble konto 70 stengt for denne ansatte.

Innlevering av søknad til FSS

Etter at regnskapsavdelingen behandlet all sykmelding og gjennomførte sin fullstendige beregning, søker regnskapsarbeidere en søknad til Social Insurance Fund for å kompensere for sykefraværet. Fondet har ikke et spesielt utvalg av denne uttalelsen, men på den offisielle hjemmesiden til FSS kan du laste ned et omtrentlig skjema. Denne søknaden skal angi detaljene i selskapet, beløpet som skal betales, skatteregime og en liste over vedlagte dokumenter. Hvis søknaden inneholder fødselspermisjon, må du legge ved bekreftede kopier av følgende dokumenter til den:

- Sykefravær med beregningen.

- Erklæring om lønn.

- Arbeiderbok.

- Bemanningsplan.

- Ansettelsesrekkefølge.

Etter at FSS har godtatt alle nødvendige dokumenter fra regnskapsavdelingen og registrert søknaden, er fondet forpliktet til å kompensere de ansatte fullt ut etter 10 dager.

Noen funksjoner når du tar sykehusregnskap

Når man tar sykefravær fra ansatte, bør man være spesielt oppmerksom på riktigheten av fyllingen. Svært ofte på et sykehus kan de gjøre feil ved å skrive passdata, også ta hensyn til fødselsdato og riktig indikasjon på navnet på selskapet. Organisasjonens navn skal ikke inneholde anførselstegn. Det skal også bemerkes at fondet ikke vil ta sykefravær for regnskap, der det er begått mer enn to feil. Slikt sykefravær returneres best til den ansatte for erstatning.

Du skal ikke godta sykefravær, som den ansatte gikk bort 6 måneder etter at han ble fullstendig frisk, fordi det sannsynligvis ikke vil bli tatt hensyn til en slik sykmelding av fondet. Du kan kompensere for et slikt "utgått" sykefravær bare hvis stiftelsen utsteder et sertifikat som sier at de er klare til å ta hensyn til et slikt arbeidsbevis av en eller annen viktig grunn. Hvis fondet identifiserer slike feil, har det all rett til ikke å ta et slikt ark for regnskap.

Hvert år har fondet rett til å komme til foretaket for å kontrollere periodisering av sykefravær. I tilfelle det oppdages feil både i utformingen og i beregningen, kan det hende at fondet ikke tar hensyn til noen sykelister og skriver en bot personlig til regnskapsføreren som gjorde en feil, så du bør være veldig forsiktig når du beregner uførhetsark.