Endringene som ble gjort i eiendomsskatten i 2014 ble et av de mest populære diskusjonstemaene blant regnskapsførere, ledere, revisorer og vanlige borgere. Dette skyldes omfanget av endringene. Han er virkelig imponerende. Innovasjoner påvirket og gjenstander for beskatning og skattesats og avgiftsberegningsprinsipp. Om hvordan du ikke blir forvirret ved å bruke alle disse nye eiendomsskattene, og ikke bare for ikke å pådra deg tap, men i noen tilfeller for å spare, vil vi diskutere denne artikkelen.

Endringer som berører juridiske personer og enkeltentreprenører

Siden 2015 bruker foretak spesielle skatteregimer mistet muligheten til å ikke betale eiendomsskatt. Nå er alle organisasjoner pålagt å betale det, nemlig:

- lokalisert på hovedbeskatningssystemet;

- anvende et forenklet skattesystem;

- organisasjoner på en enkelt skatt på beregnet inntekt;

- enkeltpersoner (individuelle gründere).

De eneste forretningsenhetene som i det hele tatt er unntatt fra å betale eiendomsskatt fra 2014, er enkeltstående gründere som er beskattet enkelt landbruksskatt.

Forskjellen mellom forskjellige skattesystemer

Forskjellen ligger i beregningen av avgiftsgrunnlaget som eiendomsskatten for 2015 er beregnet for. Så juridiske personer som bruker grunnbeskatningssystemet beregner skatten i henhold til de generelle reglene og foretak som betaler enkelt skatt på beregnet inntekt og anvende et forenklet skattesystem, - i henhold til matrikkelen av eiendommen.

For informasjon

Under de generelle reglene forstås vedtatt siden 1969 og årlig indeksert varebeholdning av anleggsmidler. Den er liten nok, fordi skatten basert på den ikke var en reell undertrykkelse for foretakene. Kadastral verdi er nærmere markedsverdien. Det beregnes på grunnlag av matematiske modeller og evaluerer de generelle egenskapene til et objekt; jeg fokuserer ikke på dets spesielle funksjoner. Denne kostnaden er mye høyere enn varebeholdningen, derfor kan en skatt beregnet ut fra et slikt avgiftsgrunnlag være en imponerende utgiftspost for bedriften.

Eiendomsskatt ved IP

Individuelle gründere på grunnbeskatningssystemet beregner nye eiendomsskatter i henhold til de generelle reglene, og bruker spesielle skatteregimer - avhengig av hvilken form for verdi som bestemmes for hver eiendom. Hvis inventarverdien bestemmes, blir ikke skatten betalt, og hvis matrikkelverdien blir bestemt, betales den. Det vil si at en slik situasjon er mulig når en gründer betaler eiendomsskatt for noen eiendommer i 2015, men ikke for andre.

Hvordan finne ut for hvilken fast eiendom hvilken verdi som bestemmes?

Det er nødvendig å sjekke listen over eiendomsobjekter med en viss matrikkelverdi, godkjent av loven til emnet for den russiske føderasjonen der eiendommen ligger. Dette dokumentet vil bli utstedt av regionale myndigheter et år i forveien, noe som betyr at det i 2015 ikke vil være nødvendig å bekrefte det ved betaling, siden denne regelen ikke ble innført for et år siden.Men fra og med 2016, når du beregner forskuddsbetalinger, vil det være nødvendig å sjekke listen og bestemme hvilke av anleggsmidlene som er eid av organisasjonen som skal beregnes til matrikkelverdien.

For informasjon

Du må også vurdere følgende nyanse. Lokaler som ligger i bygninger som eiendomsskatt er pålagt i 2014, beskattes også til matrikkelen, selv om de ikke er oppført som separate enheter. Dette gjelder for eksempel kontorer i forretningssentre eller kjøpesentre i kjøpesentre. I denne situasjonen må matrikkverdien bestemmes av organisasjonens regnskapsfører selv på grunnlag av andelen av lokalene i bygningens totale areal. Denne normen er skrevet i artikkel 378.2 i skatteloven.

Hvilke andre måter å finne ut matrikkelverdien på

Det er også et alternativ for en regnskapsfører hvis han er redd for å gjøre en feil med denne beregningen. Du kan sende en offisiell forespørsel for hvert rom som eies av selskapet til det regionale kontoret til Federal Property Management Agency. Ansatte ved denne avdelingen må informere kostnadene på forespørsel.

Eiendomsskatt mindre enn en måned på løpetid

Hvis selskapet eier lokalene i en ufullstendig måned, beregnes eiendomsskatten på matrikkens verdi av eiendommen med en koeffisient. Alle disse nyansene har betydelig komplisert arbeidet til en regnskapsfører, spesielt i virksomheter som bruker spesielle skatteregimer.

Er det mulig å redusere eiendomsskatten for 2014?

I forbindelse med veksten av skattetrykket pålagt bedrifter, ser det logiske spørsmålet ut hvordan det er mulig og mulig, i prinsippet uten å bryte loven, å redusere eiendomsskatten 2015. Svar: "Ja, det er mulig." Loven åpner for anvendelse av spesielle skattefradrag for en viss størrelse på området til en skattepliktig eiendom. Riktig er beslutningen om å innføre slike fradrag, i hvilket beløp og på hvilke betingelser? gitt til regionale myndigheter. Og derfor er organisasjoner som er lokalisert i forskjellige konstituerende enheter i den russiske føderasjonen, plassert under forskjellige forhold: noen er mer heldige, noen mindre.

Analyse av regional lovgivning innen skattlegging av eiendom etter matrikkelverdi

Skattefradrag for 2015 gis kun i 8 konstituerende enheter i Den Russiske Føderasjon.

- I Trans-Baikal-territoriet er det gitt et fradrag for 150 kvadratmeter. m plass per skattyter for en eiendom, uten tilleggsvilkår.

- I Kemerovo-regionen fritatt for eiendomsskatt 100 kvadratmeter. m plass per skattyter for ett objekt, også uten tilleggsvilkår.

- I Moskva er det ikke skattlagt 300 kvadratmeter. m areal for ett objekt, forutsatt at selskapet er et lite foretak, har drevet i mer enn tre år, har mer enn 10 ansatte og har inntekter på over 2 millioner rubler per år per ansatt.

- I Primorsky Krai er 20% av matrikkelverdien til enhver gjenstand fritatt for beskatning.

- I Republikken Buryatia er ikke 300 kvadratmeter skattlagt på eiendommer. m plass til ett objekt og 100 kvm for ett rom uten ytterligere betingelser.

- I Republikken Khakassia er ikke 300 kvadratmeter av anleggets areal beskattet, forutsatt at organisasjonen bruker UTII, har drevet i minst to år, i fjor hadde det mer enn fem ansatte og betalte ansatte lønn ikke lavere enn bransjegjennomsnittet i regionen.

- I Tula-regionen er fritatt for skatt 100 kvadratmeter. m av anleggets område, forutsatt at organisasjonen bruker UTII, har drevet i minst tre år, året før hadde mer enn tre ansatte, betalte ansatte lønn utover den regionale minstelønnen og ikke lavere enn gjennomsnittslønnen i bransjen.

- I Tyumen-regionen er ikke gjenstand for 150 kvadratmeter. m plass til en eiendom uten ytterligere betingelser.

Hvilke andre forskjeller i beskatning av eiendommer i forskjellige regioner

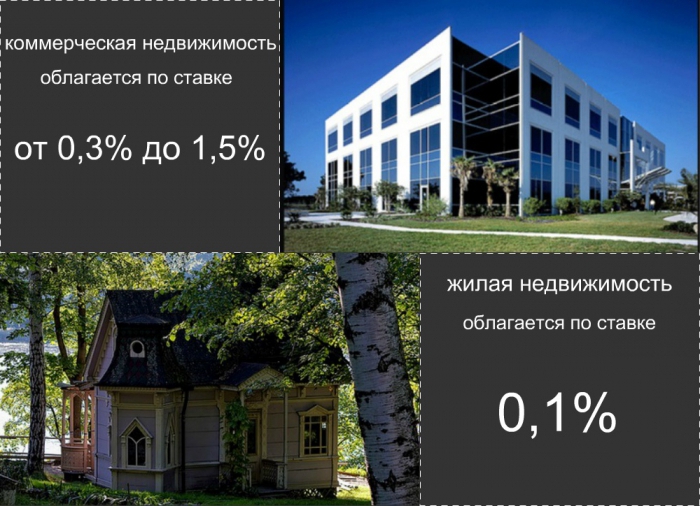

I forskjellige russiske føderasjonsenheter avviker også prisene som bestemmer eiendomsskatten. En rekordlav sats ble godkjent i Primorsky Krai: den er 0,3%. Priser for 0,5% og 0,7% er satt i regionene Ivanovo, Magadan, Tomsk og i republikkene Altai og Buryatia. En prosent av matrikkelverdien vil bli utbetalt av gründere fra Trans-Baikal-territoriet, Sverdlovsk-regionen og byen St. Petersburg. Satsen på 1,2% er godkjent i Moskva, Republikken Tatarstan og Udmurtia. Og endelig vil organisasjoner av andre konstituerende enheter i Den Russiske Føderasjon bli tvunget til å betale den høyeste satsen på 1,5%.

Individuell eiendomsskatt har også endret seg

Siden 2015 er alle enkeltpersoner pålagt å varsle skatteinspektoratet om eiendommer de eier og erverver. I forbindelse med denne nye rettsregelen har mange logiske spørsmål. Hvilken spesifikk eiendom skal rapporteres? På hvilke vilkår og i hvilken form skal dette gjøres? Og hvilke ansvarsmåler antas i tilfelle manglende overholdelse av disse standardene? La oss vurdere nærmere på svarene på alle disse spørsmålene.

- Du bør rapportere om all fast eiendom som eies av deg, land og kjøretøy som ennå ikke er oppført i inspeksjonsdatabasen. Tilstedeværelsen i databasen over eiendommer indikeres av tidligere sendte varsler med beløpene på eiendomsskatt. Vanligvis sender skattemyndighetene dem ut før 1. oktober året etter rapporteringsåret. Hvis slike varsler kom til all din eiendom, trenger du ikke informere noe videre. Hvis ikke, må du fylle ut meldinger om spesielle skjemaer om tilgjengeligheten av eiendommer fra enkeltpersoner og sende dem til adressen til inspeksjonen.

- Kommunikasjonsformen ble godkjent ved lov ved pålegg fra Federal Tax Service of Russia av 26. november 2014 nr. MMV-7-11 / 598 og kalles KND-skjema 1153006. Dette skjemaet sendes skattemyndighetene til 31. desember året etter året hvor eiendommen ble kjøpt. Eller frem til 31. desember 2015 for alle noen gang anskaffede objekter. Du kan sende inn en melding enten personlig eller sende på mail. Sørg for å knytte kopier av titteldokumenter til disse eiendommer. Du kan også rapportere via Internett på kontoen din på den offisielle portalen til staten. tjenester.

- For manglende innlevering av melding gis det en straff på 20% av ubetalt skatt. Han vil bli siktet fra 2017 for de tre årene som gikk foran ham med betaling av straff og selve skatten. Ved frivillig rapportering av eiendomsgjenstander, vil eiendomsskatt på enkeltpersoner bare påløpe det siste året av eierskapet, uavhengig av hvor mye gjenstanden faktisk var i ditt eierskap. Skattekontoret vil være involvert i skatteberegningen.

Eiendomsskatten til enkeltpersoner planlegges innført i stor skala siden 2020. Dens rente vil være betydelig lavere enn satsen for juridiske personer, og vil sannsynligvis ikke overstige 0,1% av matrikkelen av eiendommen. I tillegg vil skattefradrag i form av et skattefritt område av en leilighet eller hus sannsynligvis være til stede. Det vil også være en betydelig del av mottakerne som er helt fritatt for plikten til å betale eiendomsskatt. Mest sannsynlig vil dette være sosialt ubeskyttede grupper av befolkningen, som veteraner, funksjonshemmede, foreldreløse.