Do oceny aktywów długoterminowych (środki trwałe, zapasy itp.) Stosuje się różne metody. Ten sam obiekt można scharakteryzować kilkoma liczbowymi wartościami jego wartości. Kluczowym pojęciem w rachunkowości jest wartość księgowa. Z jego pomocą opisz sytuację finansową firmy i dokonaj jej oceny. W artykule rozważamy cechy definicji tego wskaźnika i jego cechy.

Wartość bilansowa systemu operacyjnego

Formularz nr 1 jest najważniejszym dokumentem niezbędnym do analizy działalności gospodarczej przedsiębiorstwa. To on daje wyobrażenie o aktywach i pasywach podmiotu. Aktywa obejmują aktywa przedsiębiorstwa - bieżące i trwałe. Rozliczanie tych drugich jest czasem trudne: są one wielokrotnie stosowane w sposób ciągły, co wpływa na ich koszt, ale nadal musi być obliczone. Aby uprościć tę procedurę, wprowadzono pojęcie wartości księgowej. Służy do rejestrowania przepływu aktywów i ich obecności w przedsiębiorstwie.

Wartość bilansowa składnika aktywów jest kwotą jego kosztu początkowego pomniejszoną o naliczoną amortyzację. Na podstawie definicji jasne jest, że do obliczeń należy znać jeszcze dwa wskaźniki. Kluczem jest koncepcja kosztu historycznego, ponieważ służy ona również do obliczania amortyzacji. Definiuje się go jako sumę wszystkich kosztów nabycia lub wytworzenia (budowy) obiektu, w tym kosztów dostawy i instalacji, z wyłączeniem kwoty podatków podlegających zwrotowi. Dlatego w celu uwzględnienia składnika aktywów konieczne jest odjęcie naliczonej amortyzacji od początkowego kosztu przedmiotu. Saldo kwoty jest wartością bilansową, którą często symbolicznie określa się jako wartość rezydualną.

Przeszacowanie systemu operacyjnego: odzwierciedlone w bilansie

Raz w roku firma przeprowadza przeszacowanie środków trwałych. Jest to konieczne, aby dane księgowe nie utraciły swojej wiarygodności i przydatności. Systemy operacyjne mogą stać się moralnie i fizycznie przestarzałe, dlatego ich koszt również się zmienia. Jeżeli po przeszacowaniu nieruchomości okaże się, że cena składnika aktywów spadła lub wzrosła, wartość końcową oblicza się w następujący sposób:

- Określ wartość zastępczą nieruchomości na dzień wyceny.

- Jeżeli wartość nieruchomości spadła, następuje obniżka. W bilansie podaj obliczoną kwotę minus amortyzacja.

- W przypadku wzrostu wartości środki trwałe podlegają ponownej ocenie poprzez przekształcenie amortyzacji. Zmiany są wprowadzane do bilansu.

Wyniki przeszacowania nieruchomości są przypisywane dodatkowy wpłacony kapitał tzn. albo wzrasta, albo maleje.

Nieruchomości w bilansie

Wycena nieruchomości dokonywana jest w celu ustalenia jej wartości przed sprzedażą lub kupnem, leasingiem oraz w wielu innych przypadkach. W zależności od kierunku działalności przedsiębiorstwa obiekty można rejestrować według kosztu początkowego pomniejszonego o amortyzację lub według bieżącej ceny rynkowej.

Nieruchomości inwestycyjne są ujmowane na koniec okresu sprawozdawczego w wartości godziwej ustalonej przez międzynarodową firmę wyceniającą. Czasami nie zawsze jest możliwe porównanie obiektów przedsiębiorstwa z rynkiem, co prowadzi do głębszej analizy. Wartość księgowa w tym przypadku jest ustalana z uwzględnieniem rentowności nieruchomości.

Wartość końcowa wartości niematerialnych

Wartości niematerialne to nieruchomości, które nie mają postaci materialnej. Podobnie jak środki trwałe aktywa trwałe i mogą być wykorzystane w procesie produkcji, marketingu lub zarządzania.Wartości niematerialne zgodnie z MSSF oceniają jedną z dwóch metod:

- według kosztu historycznego (koszt nabycia lub wytworzenia) pomniejszony o amortyzację;

- według kosztu odtworzenia obliczonego w wyniku przeszacowania pomniejszonego o skumulowane odpisy amortyzacyjne.

Wszystkie koszty wartości niematerialnych powstałe po ich przyjęciu do księgowości są ujmowane jako pozostałe koszty. Jeżeli fundusze zostaną wykorzystane do poprawy właściwości aktywów, co ostatecznie prowadzi do wzrostu ich rentowności, należy aktywować koszty.

Opis aktywów w bilansie

Wartość bilansowa aktywów jest sumą wszystkich funduszy spółki, które znajdują odzwierciedlenie w formularzu księgowym nr 1. Jego wartość jest wskazana w wierszu 1600. Jeżeli konieczne jest obliczenie wartości końcowej jednego z aktywów, wykonują czynności opisane powyżej: określają wartość początkową lub zastępczą (w przypadku przeszacowania) i odejmują od niej kwotę amortyzacji.

W zależności od celu możliwe jest obliczenie wartości zarówno dla pojedynczego obiektu, jak i dla jego grupy. Koncepcja wartości księgowej aktywów jest również szeroko stosowana. Jego wskaźnik doskonale charakteryzuje dobrobyt finansowy przedsiębiorstwa, co jest interesujące dla organizacji zewnętrznych (inwestorów, pożyczkodawców). Wartość księgowa aktywów jest sumą wszystkich funduszy, która jest obliczana jako suma wierszy 1100 i 1200 formularza nr 1 sprawozdania finansowego.

Zestawienie wartości rezydualnej aktywów

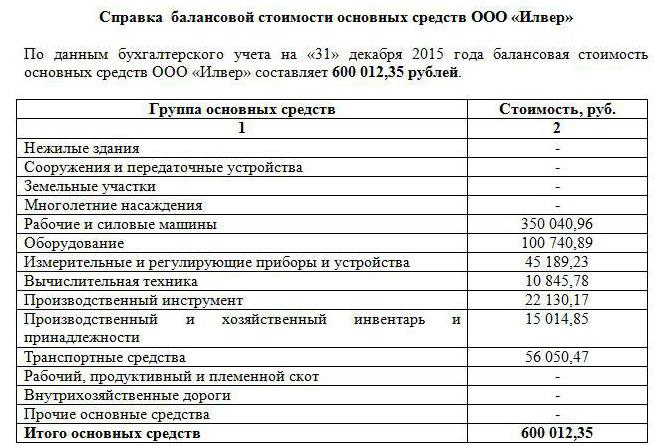

Jak wspomniano powyżej, wskaźnik wartości aktywów jest bardzo pouczający. Każda firma zainteresowana tym może poprosić o dane. Zwykle w ich roli są potencjalni inwestorzy, pożyczkodawcy, nabywcy. Na wniosek osób trzecich i osób prawnych sporządzane jest oświadczenie dotyczące wartości księgowej aktywów przedsiębiorstwa.

Ustalona forma jej wypełnienia nie istnieje, ale zwykle jest tworzona jak stara równowaga. W tym celu wartość każdej grupy aktywów na początku i na końcu okresu jest oznaczana wiersz po wierszu. W razie potrzeby dane są określone, bardziej szczegółowo opisując niektóre rodzaje funduszy. Najważniejsze, że informacje są prawdziwe.

Certyfikat musi zawierać nazwę firmy, datę jego sporządzenia, a także podpis głównego i głównego księgowego. Treść można przedstawić w formie tabeli (np. Bilansu) z podziałem na niezbędne grupy aktywów lub w postaci pełnego tekstu. Niezależnie od wybranej metody sporządzania certyfikatu konieczne jest wskazanie w nim wartości rezydualnej funduszy spółki na początku i na końcu roku sprawozdawczego.

Wartość księgowa

W analizie ekonomicznej oprócz wskaźnika funduszy przedsiębiorstw stosuje się także wartość aktywów netto. Do obliczenia odejmuje się sumę wierszy 1400 i 1500 od wartości bilansu wiersza 1600. Zatem aktywa netto pokazują kwotę funduszy przedsiębiorstwa utworzonych kosztem kapitału własnego i nieobciążonych zobowiązaniami.

Przy obliczaniu wartości księgowej papieru wartościowego mówią o udziałowcu w kapitale przedsiębiorstwa. Wskaźnik definiuje się jako stosunek aktywów netto do liczby wyemitowanych akcje zwykłe. Ponadto wartość końcowa papierów wartościowych często nie pokrywa się z ich wyceną na rynku. Należy pamiętać, że nie uwzględniają własnych akcji odkupionych od akcjonariuszy.

Jeśli firma posiada nie tylko akcje zwykłe, ale także uprzywilejowane, obliczenia będą nieco bardziej skomplikowane. Wartość bilansowa papierów wartościowych w tym przypadku jest definiowana jako różnica między aktywami netto, zaległościami w wypłacie dywidendy a kosztem wykupu akcji uprzywilejowanych.

Wartość końcowa przedsiębiorstwa

Organizacja to także rodzaj nieruchomości, którą można wycenić lub sprzedać.Aby zbadać efektywność działalności gospodarczej, corocznie kompiluj formularz nr 1, który odzwierciedla wszystkie środki przedsiębiorstwa i źródła ich edukacji. Na jego podstawie obliczana jest wartość księgowa przedsiębiorstwa. Użyj następującego wzoru: Bśw = Hale - Nalegdzie:

- H.ale - aktywa netto;

- N.ale - wartości niematerialne.

Aktywa netto można zastąpić różnicą w kapitale własnym i pasywach przedsiębiorstwa.

Tak więc wartość bilansowa jest wartością, która odzwierciedla pierwotną cenę nabycia pomniejszoną o amortyzację. Jego wartość jest wskazana w bilansie dla każdego rodzaju nieruchomości. W razie potrzeby ponownie ocenia fundusze, a następnie ponownie oblicza ich wartość rezydualną. Przy ustalaniu wartości bilansowej akcji i przedsiębiorstw należy stosować pojęcie aktywów netto.