Prowadzenie wszelkiej działalności finansowej i gospodarczej wiąże się z wykorzystaniem papierów wartościowych, które są niezbędne w celu zapewnienia cudzego prawa własności lub prawa pieniężnego. Jednym z rodzajów takich dokumentów jest rachunek, używany przez ludzkość od czasów starożytnych. Mimo tak długiej historii nadal z powodzeniem wykorzystuje się go do ustalenia relacji ekonomicznych między jego właścicielem a podmiotem gospodarczym, który wydał to zabezpieczenie.

W tym artykule postaramy się zrozumieć, czym jest rachunek, co może być i dlaczego w ogóle jest potrzebny. Ale najpierw spójrzmy na jego historię.

Pojawienie się rachunku

Prosty przykład historyczny pomoże ci zrozumieć, czym jest rachunek i skąd się wziął. Historia zaczyna się w starożytnej Grecji. Szalejąca przestępczość na drogach handlowych sprawiła, że starożytni kupcy pomyśleli o zachowaniu integralności swoich pieniędzy. Pierwsza wymiana dokumentów finansowych wyglądała mniej więcej tak: kupiec otrzymał od jednego sprzedawcy towarów potwierdzenie, że kupiec może od niego pożyczyć pieniądze, a ten drugi będzie mógł później otrzymać pieniądze od tego, który wydał dokument, oczywiście, przedstawiając go.

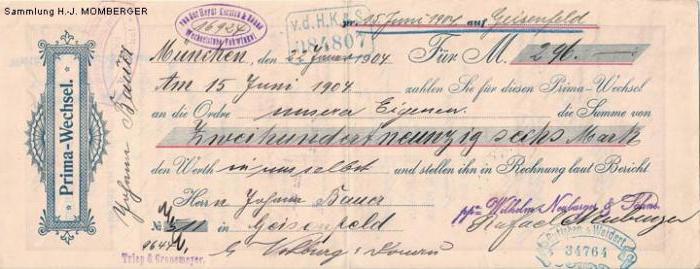

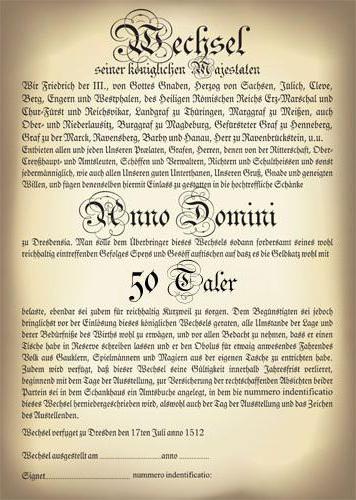

Podobne operacje z rachunkami stosowali średniowieczni kupcy, aw 1569 r. W Bolonii (Włochy) wydano nawet pierwszą kartę ustawy, która ustanowiła podstawowe zasady korzystania z rachunków. Ponadto historia tego dokumentu trafia do średniowiecznych Niemiec, gdzie, nawiasem mówiąc, otrzymał swoje prawdziwe imię - wechsel, co tłumaczy się z niemieckiego jako „wymiana”.

W 1848 r. W Prusach przyjęto pruskie prawo ogólne, do którego stosowały się Francja, Włochy, Rosja, Belgia, Norwegia i inne państwa europejskie. W 1930 r. W Genewie przyjęto konwencję, która ujednoliciła normy prawa międzynarodowego dotyczące operacji z tymi papierami wartościowymi. Nawiasem mówiąc, jest teraz ważny.

Co to jest weksel

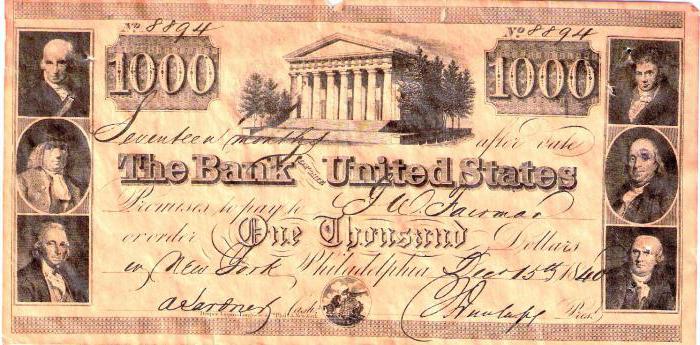

Jakie jest dzisiaj to bezpieczeństwo? Dzisiaj rachunek jest dokumentem określającym monetarny zobowiązanie dłużne i sporządzone zgodnie z formularzem określonym przez prawo. Jest wydawany przez osobę zwaną szufladą lub wystawcą innej stronie zwanej szufladą lub płatnikiem.  W rzeczywistości dokument wskazuje dług finansowy jednej osoby wobec drugiej. Przedmiotem zobowiązań dotyczących takich papierów wartościowych mogą być wyłącznie środki pieniężne, które określają wartość rachunku.

W rzeczywistości dokument wskazuje dług finansowy jednej osoby wobec drugiej. Przedmiotem zobowiązań dotyczących takich papierów wartościowych mogą być wyłącznie środki pieniężne, które określają wartość rachunku.

Ten rodzaj papierów wartościowych daje niekwestionowane prawo do żądania zwrotu pożyczonego długu po upływie przewidzianego przez niego okresu.

Jaka jest różnica między wekslem a innymi dokumentami finansowymi

Prawie wszystkie rodzaje papierów wartościowych wymagają zabezpieczenia transakcji. Transakcja w rachunku nie wymaga tego. Innymi słowy, weksel jest dokumentem absolutnie abstrakcyjnym. Inne różnice obejmują:

- możliwość przekazania z rąk do rąk stronom trzecim bez dokumentowania takiej operacji;

- odpowiedzialność za transakcję wekslową wobec osób biorących udział w jej obiegu jest solidarna (wyjątek stanowią osoby, które dokonują niezbywalnej inskrypcji);

- puste rachunki są obowiązkowe, określone przez prawo stanowe;

- w przypadku niespłacenia długu w wyznaczonym terminie nie jest wymagane postępowanie sądowe, wystarczy protest notarialny.

Co to jest weksel jako dokument

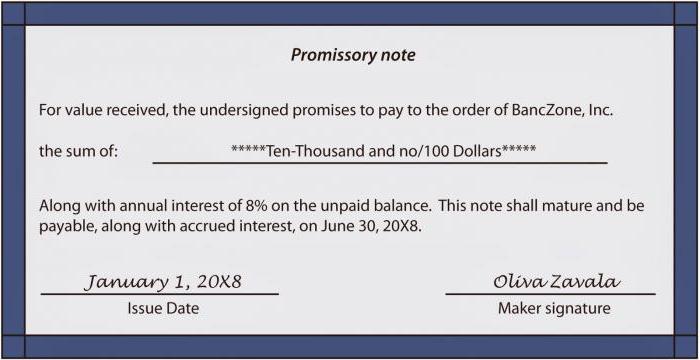

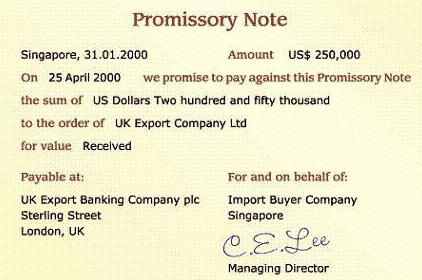

Zgodnie z „rozporządzeniem w sprawie prostej i weksla” dokument musi zawierać:

- odpowiednia etykieta wskazująca, że jest to weksel, a nie jakieś inne zabezpieczenie; etykieta rachunku jest zwykle używana dwukrotnie: u góry dokumentu i w tekście, a puste rachunki bez etykiety są uważane za nieważne;

- tekst zawierający zwykłą ofertę zapłaty określonej kwoty tylko dlatego, że dokument został wydany;

- jasno określona kwota pieniędzy;

- dane płatnika (dla weksel);

- termin płatności (po przedstawieniu, w takim i takim czasie od przygotowania, w takim i takim czasie od prezentacji, w wyraźnie określonym dniu i czasie);

- miejsce, w którym należy dokonać płatności;

- szczegóły dotyczące tego, komu należy zapłacić;

- data i miejsce sporządzenia rachunku;

- odręczny podpis osoby, która wystawiła rachunek.

Korzyści z rachunków

Jak już wspomniano, transakcje wekslowe to wydawanie (odbiór) pożyczek gotówkowych. Przedsiębiorstwa i organizacje mogą przeprowadzać podobne operacje, omijając system bankowy z jego warunkami i obowiązkowymi prowizjami. Ponadto rachunek jest mobilny finansowo. Jako zabezpieczenie, zawsze można go sprzedać na giełdzie lub zastawić w banku.

Główne rodzaje rachunków

Weksle są podzielone na weksle i są zbywalne. Pierwszy rodzaj przewiduje udzielenie pożyczki i podpis dłużnika, który zobowiązuje się zwrócić wierzycielowi w ściśle określonym czasie w określonym miejscu. W takiej transakcji uczestniczą tylko dwie osoby: szuflada i szuflada.

Weksel (projekt) jest wystawiany i podpisywany wyłącznie przez wierzyciela. Tekst takiego dokumentu zawiera nakaz dłużnika do zapłaty długu we wskazanym terminie, ale nie do niego, ale do strony trzeciej (płatnika).

Odmiany

Oprócz klasyfikacji rachunków według rodzaju, można je dodatkowo podzielić na formy:

- Komercyjne (towarowe) - dokumenty zaprojektowane w celu zapewnienia transakcji sprzedających i kupujących.

- Finansowe - pozwala przedsiębiorstwom na otrzymywanie pożyczek i kredytów od innych przedsiębiorstw.

- Puste - dokumenty dotyczące transakcji handlowych, gdy cena produktu lub usługi nie została jeszcze ustalona lub może ulec zmianie. W takim przypadku kupujący, w pełni ufając sprzedawcy, potwierdza swoim podpisem pusty formularz, który zostanie wypełniony później.

- Przyjazne rachunki są wydawane tylko tym, którzy zasługują na bezwarunkowe zaufanie.

- Brąz - dokumenty bez rzeczywistego bezpieczeństwa wydawane fikcyjnym osobom lub przedsiębiorstwom. Takie rachunki są często używane po prostu do księgowości bankowej lub sztucznego zwiększania zadłużenia.

- Zabezpieczenia - weksle wystawiane w celu zabezpieczenia pożyczki lub kredytu od świadomie nierzetelnego kredytobiorcy. Taki dokument jest zwykle przechowywany na rachunku depozytowym u dłużnika i nie jest przeznaczony do obiegu. Po rozliczeniu pożyczki rachunek jest spłacany;

- Rekt-bill (zarejestrowany) - zabezpieczenie, z którego szuflada zabrała jej główną własność - przekazanie innej osobie.

Akceptacja i poparcie

Proces nakładania na przyszłego płatnika zobowiązań finansowych do zapłaty weksla nazywa się akceptacją. W rzeczywistości jest to jego zgoda, potwierdzona odpowiednim podpisem akceptanta.

Zatwierdzenie projektu to przeniesienie go na stronę trzecią. Można go stosować tylko do weksli własnych. Potwierdzenie przewiduje zatwierdzenie samego dokumentu, zgodnie z którym wszelkie prawa do niego przechodzą na inną osobę. Zazwyczaj taki napis znajduje się na odwrocie rachunku lub na specjalnym dodatkowym arkuszu zwanym allonge.

Osoba, która zostawiła swój podpis pod rekomendacją i zaakceptowała prawa do dokumentu finansowego, nazywa się zatwierdzeniem.

Rachunki Aval

Aval jest rodzajem gwarancji na rachunek.Może to wykonać dowolna osoba, z wyjątkiem szuflady i szuflady. Osoba, która umieściła lawinę na dokumencie, nazywa się avalistą.

Innymi słowy, avalist, który poręczył za płatnika, przyjmuje na siebie obowiązek rachunku, a po opłaceniu go nabywa prawo do dochodzenia długu.

Awansowanie rachunku odbywa się poprzez wpisanie na nim napis: „Policz jako aval” lub podobny i podpisanie go. Inskrypcję można wykonać na przedniej stronie dokumentu, na odwrocie lub na gąbce.

Gwarancja jest ważna, nawet jeśli samo zobowiązanie do weksla zostanie uznane za nieważne. Jedynym warunkiem anulowania lawiny jest uznanie rachunku za nieważny z powodu jego nieprawidłowej kompilacji.

Leasing w większości przypadków jest prowadzony przez banki komercyjne. W wyniku tego dokument otrzymuje gwarancja bankowa.

Rachunkowość rachunkowa

Rozliczanie rachunków to proces udzielania pożyczek podmiotom prawnym przez banki poprzez ich sprzedaż przed terminem wymagalności długu. W rzeczywistości jest to pilna pożyczka, tylko z udzieleniem pożyczkodawcy określonych rabatów (rabatów). Odbywa się to poprzez przeniesienie wymaganej kwoty na konto okaziciela.

Rachunki księgowe mogą mieć trzy odmiany:

- zwykły;

- z rewersem;

- niepodlegający negocjacji.

Rachunek bankowy pierwszego rodzaju rachunkowości przewiduje pożyczki, zgodnie z którymi na okaziciela spłacona jest pełna kwota rachunku, w tym wartość nominalna (organ) i uzgodnione odsetki, w wyznaczonym terminie. Odwrotna księgowość zobowiązuje kredytobiorcę do wykupienia zarejestrowanych rachunków przed terminem płatności. W rachunkach niepodlegających negocjacjom okaziciel nie ponosi odpowiedzialności za pełną płatność rachunku i sprzedaje go bankowi po okazyjnej cenie.

Wspólne mity o rachunkach

Mit 1: transakcje na rachunkach są przeznaczeniem niestabilnych przedsiębiorstw. Wiarygodne firmy specjalizują się w emisji obligacji.

W rzeczywistości: większość przedsiębiorstw emitujących obligacje zaczęła właśnie od pożyczek wekslowych. Ten etap przygotowań zapewnia pozytywne doświadczenia dla przyszłych interakcji z wierzycielami, a także poszerza ich krąg.

Mit 2: firmie potrzebującej pożyczki łatwiej jest uzyskać pożyczkę z banku, zwłaszcza jeśli wymagana kwota jest mniejsza niż minimalna pożyczka obligacyjna.

W rzeczywistości: wszystkie banki mają ograniczone możliwości udzielania pożyczek przedsiębiorstwom zgodnie z regulaminem banku centralnego, własnymi limitami i różnego rodzaju potrąceniami. Ponadto bank będzie koniecznie wymagać od pożyczkobiorcy zapewnienia pewnego zabezpieczenia operacji ubezpieczeniowych. Niezależne firmy mogą podejmować własne decyzje kredytowe, nie zależąc od nikogo.

Mit 3: operacje z wekslami nie mają dobrej reputacji, ponieważ są często wykorzystywane do wdrażania szarych schematów.

W rzeczywistości: w latach dziewięćdziesiątych w Rosji powszechnie stosowane były różne oszustwa związane z rachunkami, które w rzeczywistości doprowadziły do powstania tego mitu. I nawet dzisiaj istnieją systemy, które nie do końca spełniają przepisy, ale z reguły nie mają zastosowania do publicznie wystawianych rachunków. Ale przecież inne papiery wartościowe mogą być wykorzystywane w ten sam sposób do różnego rodzaju nielegalnych operacji.