Wiadomo, że produkcja oznacza inwestowanie w jej produkcję i sprzedaż. Każdy przedsiębiorca, chcąc stworzyć błogosławieństwo, dąży do celu - czerpania zysków ze sprzedaży towarów / usług. Wykres progu rentowności pomaga zobaczyć pod względem wartości i warunków fizycznych przychód i wielkość produkcji, przy której zysk wynosi zero, ale wszystkie koszty są już pokryte. W związku z tym, przechodząc punkt progowy każda kolejna sprzedana jednostka dobra zaczyna przynosić zyski przedsiębiorstwu.

Dane wykresu

Aby opracować sekwencyjne działania i uzyskać odpowiedź na pytanie: „Jak zbudować wykres progu rentowności?”, Wymagana jest znajomość wszystkich składników niezbędnych do stworzenia zależności funkcjonalnej.

Wszystkie koszty firmy związane ze sprzedażą produktów są kosztami brutto. Podział kosztów na stały i zmienny pozwala zaplanować zysk i jest podstawą do ustalenia wielkości krytycznej.

Wynajem pomieszczeń, składki ubezpieczeniowe, amortyzacja sprzętu, wynagrodzenie, zarządzanie - są to składniki kosztów stałych. Łączy je jeden warunek: wszystkie te koszty są opłacane niezależnie od wielkości produkcji.

Zakup surowców, koszty transportu, wynagrodzenie personelu produkcyjnego to elementy kosztów zmiennych, których wysokość zależy od wielkości wyprodukowanych towarów.

Przychody są również źródłem informacji służących do znalezienia progu rentowności i są wyrażone jako iloczyn sprzedaży według ceny.

Metoda analityczna

Istnieje kilka sposobów określania głośności krytycznej. Metodą analityczną, tj. Za pomocą wzoru, można również znaleźć punkt progowy. W tym przypadku harmonogram nie jest wymagany.

Zysk = przychód - (Koszty stałe + Zmienne wydatki * Tom)

Ustalenie progu rentowności jest wykonywane pod warunkiem, że zysk wynosi zero. Przychody są wynikiem sprzedaży i ceny. Okazuje się nowe wyrażenie:

0 = wolumen * cena - (koszty stałe + zmienne * wolumen),

Po elementarnych procedurach matematycznych otrzymany wzór jest następujący:

Objętość = koszty stałe / (cena - koszty zmienne).

Po podstawieniu początkowych danych w wynikowym wyrażeniu określa się objętość, która pokrywa wszystkie koszty zrealizowanego towaru. Możesz iść odwrotnie, ustalanie zysku nie jest równe zero, ale cel, to jest ten, który biznesmen planuje uzyskać i znaleźć wielkość produkcji.

Metoda graficzna

Aby przewidzieć główne wskaźniki przedsiębiorstwa, biorąc pod uwagę stałe warunki na rynku, taki instrument ekonomiczny, jak harmonogram progu rentowności, jest w stanie. Główne kroki:

- Budowana jest zależność wielkości sprzedaży od przychodów i kosztów, gdzie oś X pokazuje dane dotyczące wielkości w ujęciu fizycznym, a Y - przychodów, kosztów w ujęciu pieniężnym.

- W powstałym systemie wbudowana jest linia prosta równoległa do osi X i odpowiadająca kosztom stałym.

- Współrzędne odpowiadające kosztom zmiennym są odraczane. Linia prosta podnosi się i zaczyna od zera.

- Bezpośredni koszt brutto jest wykreślany na wykresie. Jest on równoległy do zmiennych i bierze swój początek wzdłuż osi rzędnych od punktu, od którego rozpoczęła się budowa kosztów stałych.

- Konstrukcja w systemie (X, Y) linii prostej charakteryzującej przychody z analizowanego okresu. Przychody są obliczane pod warunkiem, że cena produktów nie zmieni się w tym okresie, a produkcja będzie jednolita.

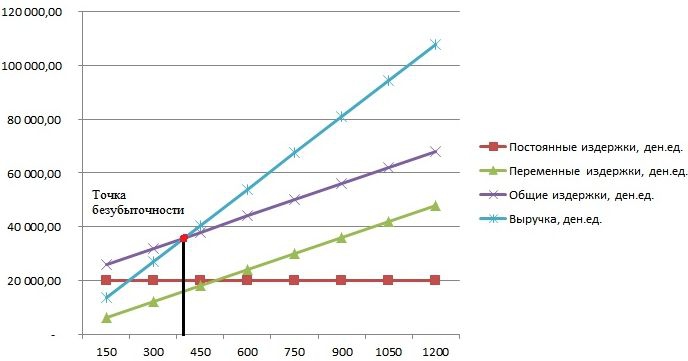

Przecięcie przychodów bezpośrednich i wydatków brutto prognozowanych na oś X to pożądana wartość - punkt progowy. Przykładowa tabela zostanie rozważona poniżej.

Przykład: jak zbudować wykres progu rentowności?

Przykład budowy funkcjonalnej zależności wielkości sprzedaży od przychodów i kosztów zostanie wykonany za pomocą programu Excel.

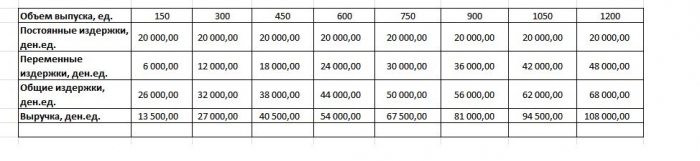

Pierwszą rzeczą do zrobienia jest skonsolidowanie danych o przychodach, kosztach i wielkościach sprzedaży w jednej tabeli.

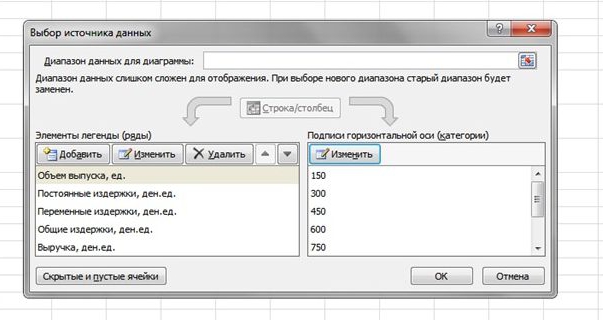

Następnie należy wywołać funkcję „Wykres ze znacznikami” poprzez pasek narzędzi za pomocą karty „Wstaw”. Pojawi się puste okno, klikając prawym przyciskiem myszy zakres danych obejmujący komórki całej tabeli. Podpis osi X zmienia się poprzez wybór danych związanych z danymi wyjściowymi. Następnie w lewej kolumnie okna „Wybierz źródło danych” możesz usunąć objętość wyjściową, ponieważ pokrywa się ona z osią X. Przykład pokazano na rysunku.

Jeśli projektujesz punkt przecięcia bezpośrednich przychodów i kosztów brutto na osi odciętych, wówczas objętość około 400 jednostek jest wyraźnie zdefiniowana, co charakteryzuje rentowność przedsiębiorstwa. Oznacza to, że po sprzedaniu ponad 400 jednostek produktów firma zaczyna pracować w plusie, uzyskując przychody.

Przykład formuły

Początkowe dane zadania są pobierane z tabeli w programie Excel. Wiadomo, że produkcja jest cykliczna i wynosi 150 jednostek. Emisja dotyczy: kosztów stałych - 20 000 denominowanych; koszty zmienne - 6000 den. jednostki; przychody - 13 500 den. jednostki Konieczne jest obliczenie progu rentowności.

- Określenie kosztów zmiennych dla produkcji jednej jednostki: 6000/150 = 40 den. jednostki

- Cena jednego zrealizowanego dobra: 13 500/150 = 90 den. jednostki

- Fizycznie objętość krytyczna: 20 000 / (90 - 40) = 400 jednostek.

- Pod względem wartości lub przychodów w tym tomie: 400 * 90 = 36 000 den. jednostki

Próg rentowności i formuła doprowadziły do ujednoliconego rozwiązania problemu - określenia minimalnej wielkości produkcji, która pokrywa koszty produkcji. Odpowiedź: należy wydać 400 jednostek, aby pokryć wszystkie koszty, a przychód wyniesie 36 000,00 den. jednostki

Ograniczenia i warunki budowy

Prostotę oszacowania poziomu sprzedaży, przy której zwracane są koszty sprzedaży produktów, osiąga się poprzez szereg założeń dotyczących dostępności modelu. Uważa się, że warunki produkcji i rynku są idealne (i jest to dalekie od rzeczywistości). Akceptowane są następujące warunki:

- Liniowy związek między produkcją a kosztami.

- Cała wyprodukowana objętość jest równa zrealizowanej. Brak zapasów gotowych produktów.

- Ceny produktów pozostają niezmienione, podobnie jak koszty zmienne.

- Brak kosztów kapitałowych związanych z nabyciem sprzętu i rozpoczęciem produkcji.

- Przyjmowany jest określony okres, w którym kwota kosztów stałych nie zmienia się.

Ze względu na powyższe warunki punkt progowy, którego przykład wzięto pod uwagę, jest uważany za wartość teoretyczną w rzucie modelu klasycznego. W praktyce obliczenia w produkcji w wielu nomenklaturach są znacznie bardziej skomplikowane.

Wady modelu

- Wielkość sprzedaży jest równa wielkości produkcji i obie wielkości różnią się liniowo. Nie brane pod uwagę: zachowanie klienta, nowi konkurenci, sezonowość wypuszczania, czyli wszystkie warunki wpływające na popyt. Nowe technologie, sprzęt, innowacje i inne nie są również brane pod uwagę przy obliczaniu wielkości produkcji.

- Pozycja progu rentowności ma zastosowanie na rynkach o stałym popycie i niskiej konkurencji z konkurentami.

- Inflacja, która może mieć wpływ na koszt surowców, czynsze, nie jest brana pod uwagę przy ustalaniu jednej ceny produktów na okres analizy progu rentowności.

- Model jest nieodpowiedni do użytku przez małe przedsiębiorstwa, dla których sprzedaż produktów jest niestabilna.

Praktyczne zastosowanie punktu progowego

Po tym, jak specjaliści przedsiębiorstwa, ekonomiści i analitycy przeprowadzili obliczenia i opracowali próg rentowności, użytkownicy zewnętrzni i wewnętrzni czerpią informacje w celu podjęcia decyzji o dalszym rozwoju firmy i inwestowaniu.

Główne cele korzystania z modelu:

- Obliczanie cen produktów.

- Określenie wielkości produkcji, zapewnienie rentowności przedsiębiorstwa

- Określenie poziomu wypłacalności i wiarygodności finansowej. Im dalej produkcja jest większa od progu rentowności, tym wyższy margines siły finansowej.

- Inwestorzy i wierzyciele - ocena efektywności rozwoju i wypłacalności spółki.