Jak wiadomo, każda firma prowadzi działalność dla zysku. Tylko wtedy, gdy cel ten zostanie osiągnięty, firma może zapewnić stabilność swojej pracy i podstawę ekspansji. Zysk spółki wyraża się w postaci dywidend z zainwestowanych środków. Rentowność firmy przyciąga inwestorów, przyczynia się do podwyższenia kapitału. Jednym z najważniejszych aspektów tego działania jest koncepcja rentowności. Jest uważany za pierwszy krok w kierunku rachunkowości, a następnie zysk ekonomiczny. Zastanówmy się, jaki jest próg rentowności.

Aspekt teoretyczny

W naukach ekonomicznych próg rentowności rozumiany jest jako normalny stan firmy na nowoczesnym konkurencyjnym rynku, który charakteryzuje się długoterminową równowagą. Jednocześnie brane są pod uwagę przychody ekonomiczne - przychody, przy których koszty firmy obejmują średnią rynkową stopę zwrotu z zainwestowanych środków. Uwzględniane są również normalne zarobki firmy. Zgodnie z tymi założeniami definicja progu rentowności jest następująca:

- Jest to wielkość sprzedaży towarów, przy której zysk ze sprzedaży w pełni pokrywa koszty jej produkcji, w tym średnie odsetki rynkowe od środków własnych i dochód przedsiębiorcy (normalny).

Wydajność

Jeśli firma otrzyma zysk księgowy (saldo jego przychodów ze sprzedaży i kosztów gotówkowych związanych z wydaniem towarów jest dodatnie), próg rentowności może nie zostać osiągnięty ekonomicznie. Na przykład przychody mogą być niższe niż średnie rynkowe oprocentowanie kapitału. Wynika z tego, że istnieją inne, bardziej opłacalne opcje korzystania z własnych aktywów, które pozwoliłyby uzyskać większy dochód. Próg rentowności przedsiębiorstwa stanowi zatem kryterium oceny efektywności działalności przedsiębiorczej. Firma, która tego nie osiągnie, nie działa dobrze w panujących warunkach rynkowych. Ale tego faktu oczywiście nie można uznać za jednoznaczny powód rezygnacji firmy z działalności. Aby rozwiązać problem rozwiązania spółki, konieczne jest szczegółowe zbadanie struktury kosztów.

Maksymalizacja przychodów

Jest to niezbędne do optymalnego funkcjonowania firmy. Proces maksymalizacji polega na obliczeniu progu rentowności pod względem ekonomicznym. W badaniu tej procedury stosowane są następujące pojęcia:

- Przychody krańcowe. Reprezentuje kwotę, o którą zmienia się całkowity zysk firmy wraz ze wzrostem produkcji towarów o 1 jednostkę.

- Koszt krańcowy. Wyrażają one wartość zmiany całkowitych kosztów wraz ze wzrostem produkcji o 1.

- Całkowite średnie koszty są sumą kosztów stałych, zmiennych i kosztów utopionych na jednostkę produkcji.

Od pewnego momentu (kiedy ustala się pewną wielkość produkcji globalnej) krzywa kosztów zmiennych wzrośnie, a przychód krańcowy odpowiednio spadnie. Aby zmaksymalizować zyski, podstawową zależnością jest zysk i koszty przy wzroście produkcji o 1. Oczywiste jest, że gdy koszty krańcowe są niższe niż dochód, przy wzroście ilości towarów, zysk staje się większy. Jeżeli koszty są większe niż przychody, wówczas spadek produkcji przyczyni się do wzrostu dochodów. Możemy zatem sformułować kryterium, według którego zysk będzie maksymalny: zostanie osiągnięty, gdy krańcowe wskaźniki przychodów i kosztów będą równe.

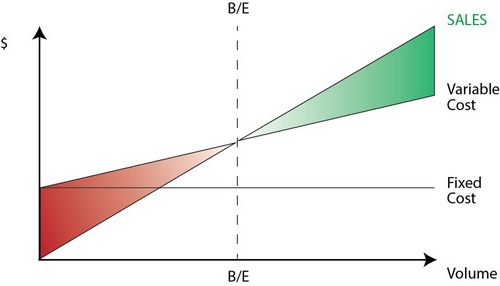

Próg rentowności: jak obliczyć?

Jest kilka punktów, na które należy zwrócić szczególną uwagę. Przede wszystkim problemem jest ustalenie krytycznej wielkości towarów, w których osiągany jest próg rentowności produkcji. Istnieją trzy podejścia do rozwiązania tego problemu:

- Równanie

- Ustalenie dochodu krańcowego.

- Obraz graficzny.

Szczególne znaczenie będzie miała analiza progu rentowności (prognozowania) dla zmian założeń.

Równanie

Ta metoda punktu progowego obejmuje następujący schemat:

- Dochód - koszty zmienne - koszty stałe = zysk netto.

Ten ostatni wskaźnik można oznaczyć jako P. P to cena sprzedaży jednostki zwolnionego towaru, x to ilość wytworzonych i wprowadzonych do obrotu produktów w danym okresie, a stałe b to koszty zmienne. Za pomocą tej notacji możesz wykonać następujące równanie:

- P = P * x - (a + b * x) lub P = (P - b) * x - a.

Ostatnia równość wskazuje, że wszystkie czynniki są podzielone na kryteria, które zależą i nie zależą od wielkości sprzedaży. W procesie ustalania parametrów koszty zostały podzielone na produkty sprzedane i wytworzone. Różnicę tę uważa się za najbardziej znaczącą w dwóch podejściach do rachunkowości zarządczej: kalkulacji bezpośredniej i kalkulacji absorpcji. W tym drugim przypadku kalkulacja kosztów odbywa się z podziałem wszystkich kosztów między sprzedane towary i ich saldo. Innymi słowy, koszty stałe wymagają dużego zapasu. Podczas korzystania z drugiej metody koszty stałe odnoszą się w pełni do wdrożenia. Zgodnie z pierwszym równaniem można łatwo obliczyć wartość progową. Aby to zrobić, wykonaj proste transformacje matematyczne. Z warunku П = 0 ustala się wielkość produkcji towarów, w której osiągany jest próg rentowności w przedsiębiorstwie. Wzór jest następujący:

- x0 = (P + a): (P - c) = a: (P - c).

Przykład

Zastanów się nad hipotetyczną firmą produkującą komponenty elektroniczne. Koszt jednej jednostki towaru wynosi 5 tysięcy dolarów, koszty zmienne (cena komponentów, wynagrodzenia pracowników itd.) Za 1 produkt - 4 tysiące dolarów, koszty stałe - 20 tysięcy dolarów. Znajdujemy maksymalną wielkość produkcji, przy której próg rentowności firmy. Wzór byłby następujący:

- ho = 20 000: (5000 - 4000) = 20 (jednostki produkcji).

Czas, w którym znaleziona ilość powinna zostać zwolniona i sprzedana, będzie odpowiadać okresowi, dla którego zostanie ustalona wartość kosztów stałych. Korzystając z równania z poprzedniego akapitu, możesz określić wielkość wielkości produkcji, którą należy osiągnąć, aby uzyskać określoną kwotę zysku, przy której osiągnięty zostanie punkt progowy. Jak obliczyć dochód firmy na przykład na 10 tysięcy dolarów? Aby to zrobić, zwolnij:

- x = (10 000 + 20 000): (5000 - 4000) = 30 (jednostek).

Marża zysku

Ta metoda jest uważana za zmodyfikowaną wersję poprzedniej metody. Zysk krańcowy zostanie uznany za przychód, który firma uzyska przy wydaniu jednego produktu. Korzystając z przykładu, znajdujemy go:

5000 - 4000 = 1000 na jednostkę.

Aby dokładniej przedstawić obszar odpowiedniości, powinniśmy wymienić założenia, które są stosowane w konstrukcji opisanych modeli.

Ogólne wydatki i przychody

Zachowanie tych wskaźników jest liniowe w zakresie istotności i jest ściśle określone. Przepis ten jest prawdziwy tylko wtedy, gdy zmiana produkcji jest niewielka w porównaniu z pojemność rynku tego produktu. W przeciwnym razie naruszona zostanie liniowość zależności wskaźników produktu i dochodów.

Koszt

Wszystkie koszty można podzielić na stałe i zmienne. Te pierwsze są niezależne od wyników w zakresie istotności. To założenie znacznie ułatwia analizę. Jednak wraz z tym znacznie ogranicza zakres istotności.Rzeczywiście, przy tym założeniu wielkość jest ograniczona dostępnymi środkami trwałymi. Nie można ich jednak podwyższyć ani wynająć. Bardziej realistyczne jest założenie, że koszty stałe zmieniają się etapami. Ale to znacznie komplikuje analizę, ponieważ harmonogram całkowitych kosztów staje się nieciągły. Koszty zmienne pozostają niezależne od produkcji, co jest istotne. W rzeczywistości ich wartość jest prezentowana jako funkcja wielkości produkcji, ponieważ występuje efekt spadku maksymalnej wydajności czynników. W związku z tym, przy założeniu niezależności kosztów stałych od wielkości produkcji, koszty zmienne rosną wraz ze wzrostem.

Cena sprzedaży

Założenie, że również pozostaje niezmienione, jest uważane za najbardziej wrażliwy punkt. Wynika to z faktu, że cena sprzedaży zależy nie tylko bezpośrednio od pracy firmy, ale także od struktury popytu na rynku, działań konkurentów i tak dalej. Znaczący wpływ na zmianę wskaźnika mają także koszty przedsiębiorstwa związane z promocją jego produktów, powstanie sieci dystrybucji i wiele więcej. Dlatego tutaj konieczne jest zbadanie wielu czynników wpływających na późniejszą ocenę. Ale taka analiza jest dość skomplikowana i wymaga indywidualnego podejścia w konkretnej sytuacji.

Inne założenia

Założenie, że usługi i materiały użyte w produkcji pozostają niezmienione, jest również bardzo kontrowersyjne. Jednak znacznie ułatwia ocenę. Obowiązują również następujące założenia:

- Wydajność się nie zmienia.

- W strukturze nie ma zmian. Przy takim założeniu sensowne jest rozwodzenie się bardziej szczegółowo. Powyżej rozważaliśmy wydanie jednej jednostki towarów. W związku z tym nie wystąpiły problemy z alokacją kosztów dla różnych produktów, ustalaniem ich cen lub określaniem skuteczności określonej struktury produkcji. W warunkach zmienności ocena wymaga zastosowania dodatkowych kryteriów. Próg rentowności sprzedaży jest precyzyjnie ustalony tylko przy określonej strukturze zwolnienia towarów.

- Tylko ilość wytworzonych towarów ma istotny wpływ na koszty. To założenie ma szczególne znaczenie dla analizy. W takim przypadku powinniśmy zignorować wpływ czynników zewnętrznych i uwzględnić w kosztach stałych wszystkie koszty, które nie zależą od ilości produktów.

- Wielkość produkcji i sprzedaży są równe lub zmiany zapasów początkowych i końcowych są nieznaczne.

Ocena wrażliwości

Powyższe założenia są mało przydatne w prawdziwym świecie. Można je jednak dostosować do rzeczywistości poprzez analizę wrażliwości. Ta metoda polega na użyciu „co się stanie, jeśli ...”. W jego ramach można uzyskać odpowiedź na pytanie, jak zmieni się wynik, jeśli nie zostaną osiągnięte pierwotnie zaprojektowane założenia lub zmieni się sytuacja z nimi związana. Margines bezpieczeństwa działa jako narzędzie w tej analizie. Reprezentuje kwotę przychodu, która jest na poziomie niższym niż próg rentowności. Ta kwota pokazuje limit, do którego dochód może się zmniejszyć, aby nie było minus. Po dokonaniu podstawowych założeń dotyczących zmian wstępnych założeń konieczne jest dokonanie korekty marginesu bezpieczeństwa i spowodowanego przez nie dochodu krańcowego. W rachunkowości zarządczej przeprowadzana jest ciągła ocena zachowania kosztów i okresowo określany jest próg rentowności. U ich podstaw czułość generuje elastyczność marginesów w odniesieniu do tolerancji.

Szacunki kosztów i cen dla przyszłych okresów

Firma operacyjna bierze te wskaźniki z własnych statystyk i zachowania kosztu produkcji, biorąc pod uwagę oczekiwane zmiany w gospodarce. W szczególności należy wziąć pod uwagę wahania sezonowe, działania konkurentów, pojawienie się produktów zastępczych (zwłaszcza na rynkach zaawansowanych technologii). Nowe firmy nie mogą polegać na swoim doświadczeniu, ponieważ jest ono nieobecne. Dlatego dla nich obliczenia będą odpowiednie przez analogię do już istniejących firm w tej branży. Oprócz tego możesz korzystać z różnych informacji w tle. Najtrudniejszą rzeczą jest stworzenie firmy, która działałaby w nieistniejącym sektorze. W takim przypadku należy przeprowadzić dokładne badanie kosztów i badań marketingowych. W przypadku takich firm zaleca się stosowanie cen z cenami plus. Cena w tym przypadku jest uzyskiwana poprzez dodanie stałej marży do kwoty kosztów. W tym przykładzie wykonania wielkość dochodu krańcowego jest znana, dlatego próg rentowności można łatwo znaleźć.

Wniosek

Biorąc pod uwagę metody ustalenia progu rentowności, zakłada się zatem, że koszty wytworzenia jednostki produktu i ceny sprzedaży działają jako czynniki zewnętrzne. Innymi słowy, do czasu znalezienia wymaganego wskaźnika wartości te są znane i nie można ich zmienić. Ustanowienie tych kluczowych parametrów i ich dogłębna analiza pozwala z kolei na zbadanie progu rentowności firmy.