W wyniku przeszacowania wartości, której wartość jest wyrażona w walucie innego państwa według kursu banku centralnego, powstaje różnica kursowa kosztów. Rozliczanie transakcji z takimi aktywami w bilansie odbywa się na podstawie PBU 3/2000 „Księgowanie aktywów, których cena jest wyrażona w walucie obcej” oraz ustawy nr 3615-1 „Regulacje walutowe”. Rozważmy bardziej szczegółowo, w jaki sposób dokonuje się przeszacowania sald walutowych w 1C 8.2.

Zakup waluty

Organizacje mogą kupować dolary i euro na różne cele, na przykład na import zasobów materialnych. Jednocześnie saldo zawiera następujące transakcje:

- DT57 „Przelewy”, KT51 „Rachunek rozliczeniowy” - przelew środków z rachunku na zakup waluty obcej.

- DT52-1-3 „Rachunki w walucie”, KT57 - zakupiona waluta zostaje zaksięgowana na specjalnym koncie.

- DT10 „Materiały”, KT57 - odzwierciedla przeszacowanie sald walut obcych między Bankiem Centralnym Federacji Rosyjskiej a stopą zakupu.

- DT10, KT57 - wzięto pod uwagę prowizję bankową.

- DT51, KT57 - środki niewykorzystane są uznawane.

Teraz zastanowimy się, jak odzwierciedlić w bilansie zakup waluty obcej dla transakcji niezwiązanych z importem:

- DT57, KT51 - przelew środków na zakup waluty.

- DT52-1-3, KT57 - przelew środków na konto tranzytowe.

- DT91-2, KT51 - wypłata wynagrodzenia bankowi.

Następnie musisz odzwierciedlić wynik finansowy z transakcji. Jeżeli kurs wymiany CBR jest mniejszy niż kurs zakupu, powstałą różnicę uwzględnia się w strukturze wydatków: DT91-2, KT57. Kwota ta zmniejsza zysk przedsiębiorstwa, który jest obliczany przy obliczaniu elektrowni jądrowej. Jeśli wskaźnik CBR jest większy niż wskaźnik zakupu, wówczas jest dochód operacyjny: DT57, KT91-1. Kwota ta zwiększa zysk przedsiębiorstwa, który jest obliczany przy obliczaniu elektrowni jądrowej.

Przykład nr 1

Aby pokryć wydatki pracowników na wyjazdy służbowe za granicę, firma pozyskała 5000 USD. W tym celu firma przekazała do banku 145,8 tysięcy rubli. Instytucja kredytowa nabyła walutę po kursie 28,8 rubli za dolara. Za tę operację bank odpisał prowizję w wysokości 1,8 tys. Rubli. W dniu transakcji kurs CBR wynosił 28,5 rubla / dolara. Zastanów się, w jaki sposób aktualizacja wyceny sald walutowych w 1C 8.2. Komentarze:

- DT57 KT51 - 145,8 tysięcy rubli. - pieniądze są przekazywane na zakup dolarów.

- DT52-1-3 KT57 - 142,5 tysiąca rubli. (5000 x 28,5) - zakupiona waluta zostaje zaksięgowana na rachunku tranzytowym.

- DT91-2 KT57 - 1,8 tysiąca rubli. - wzięto pod uwagę prowizję bankową.

- DT91-2 KT57 - 1,5 tysiąca rubli. ((28,8 - 28,5) x 5000) - różnica kursowa jest odzwierciedlona.

Otrzymanie waluty od kupujących

Jeżeli firma otrzymała od zagranicznych klientów dolary lub euro na zapłatę towarów, musi przelać środki na rachunek tranzytowy: DT52-1-2, KT62. Organizacja ma obowiązek sprzedać połowę otrzymanej kwoty na rynku krajowym. Za naruszenie tego wymogu nakładana jest grzywna w wysokości niezrealizowanych zysków z wymiany walut.

Wykorzystanie funduszy

Organizacja może wysłać zakupione dolary lub euro na takie cele:

- Płatność umów z partnerami zagranicznymi - DT60 KT52-1-3.

- Płatność zagranicznych kosztów podróży ich pracowników. Ilość waluty otrzymanej w kasie jest odzwierciedlona przez wysłanie DT50 KT52-1-3.

- Spłata pożyczek w dolarach lub euro: DT66 KT52-1-3.

Sprzedaż walut

Artykuł 6 ustawy stanowi, że organizacja musi sprzedawać dolary i euro bezbłędnie:

- 50% wpływów z transakcji z partnerem zagranicznym.

- Jeżeli zakupione dolary lub euro w ciągu 7 dni nie zostały przekazane kontrahentowi w zamian za zapłatę materiałów.

Obie transakcje są równo odzwierciedlone w bilansie:

- DT57 KT52-1-1 - waluta jest na sprzedaż.

- DT51 KT91-1 - środki ze sprzedaży są zapisywane na rachunku.

- DT91-2 KT57 - sprzedana waluta jest obciążana.

- DT91-2, KT51 - brane są pod uwagę wydatki ze sprzedaży.

Przeszacowanie sald walut obcych w ostatnim dniu miesiąca jest dokumentowane przez zaksięgowanie DT91-9 KT99 (zysk) lub DT99 KT91-9 (strata). Niesprzedane przychody w dolarach muszą zostać zaksięgowane na koncie: DT52-1-KT52-1-2.

Przykład nr 2

Rachunek tranzytowy otrzymanej firmy pochodzi z eksportu towarów w wysokości 10 tysięcy dolarów. Tego dnia bank otrzymał od firmy polecenie sprzedaży 50% tej kwoty i przeniesienia salda na konto organizacji. Obowiązkowa sprzedaż waluty została przeprowadzona przez bank po kursie 29,37 rubli / dolara. Oficjalny kurs dolara w dniu otrzymania środków wynosił 29,47 rubla / dolara. Prowizja bankowa od transakcji wyniosła 1,2 tys. Rubli.

- DT52-1-2 KT62 - 294,7 tysięcy rubli. (10000 x 29,47) - wpływy z eksportu zapisywane na koncie.

- DT57 KT52-1-2 - 147,35 tysięcy rubli. (5000 x 29,47) - 50% kwoty przeznaczono na sprzedaż obowiązkową.

- DT51 KT91-1 - 146,85 tysięcy rubli. (5000 x 29,37) - środki są przekazywane na konto organizacji.

- DT91-2 KT57 - 147,35 tysięcy rubli. - debetowana waluta jest obciążana.

- DT91-2, KT51 - 1,2 tysiąca rubli. - wzięto pod uwagę prowizję bankową.

- DT52-1-1 KT52-1-2 - 147,35 tysięcy rubli - reszta wpływów jest uznawana.

- DT99 KT91 - 1,7 tysiąca rubli. (147,35 - 146,85 + 1,2) - odzwierciedlał stratę z operacji.

Przeszacowanie sald walut obcych

W PBU 3/2000 wskazano, że wartość takich kosztowności wyrażona w walucie podlega przeliczeniu na ruble:

- banknoty dostępne w kasie;

- środki na rachunkach bankowych;

- dokumenty płatnicze;

- inwestycje finansowe;

- środki w obliczeniach, w tym pożyczone środki, środki trwałe, wartości niematerialne, wynagrodzenie minimalne itp.

W wyniku tłumaczeń mogą wystąpić różnice kursowe. Cała gotówka w banku znajduje odzwierciedlenie w rublach. Dlatego przeszacowanie sald walutowych w rachunkowość podatkowa i BU.

Ponowne liczenie odbywa się:

- w dniu uznania lub obciążenia środków z rachunku przedsiębiorstwa;

- w dniu zgłoszenia;

- wraz ze zmianami kursów walut.

No cóż

Przychody uzyskane z różnic kursowych nie stanowią zysku ze sprzedaży produktów. Dlatego nie może podlegać podatkowi VAT. Przeszacowanie sald walutowych jest przeprowadzana w zależności od wybranej metody rozliczania wartości. Tabela pokazuje, jak odzwierciedla się fluktuacja stawek w jednostkach NU.

| Warunki płatności | Obliczane są przychody sprzedawcy / Obliczane są koszty zakupu towarów | |

| NU i BU | VAT | |

| Pełna płatność po wysyłce | W dniu przeniesienia własności | VAT nie jest przeliczany |

| 100% przedpłaty | W dniu zaliczki | |

| Częściowa przedpłata | Część - w dniu zaliczki, część - w dniu przeniesienia własności | |

W przypadku zastosowania metody memoriałowej otrzymaną walutę i dług wobec dostawcy przelicza się na ruble według oficjalnego kursu wymiany obowiązującego w dniu zakończenia transakcji lub zamknięcia okresu sprawozdawczego. Wszystko zależy od tego, która data nastąpi szybciej. Na tej samej zasadzie określa się datę wystąpienia przychodów i kosztów nieoperacyjnych.

Przykład nr 3

Firma zawarła umowę na dostawę towarów z LLC. Kwota transakcji wynosi 100 tysięcy dolarów. Rozliczenia dokonywane są w walucie obcej, ponieważ dostawca nie jest rezydentem Federacji Rosyjskiej.

Umowa przewiduje przeniesienie 50% zaliczki do 2 lutego i wysyłkę towarów do 8 lutego. Kupujący musi przelać pozostałą kwotę 15 lutego. Dostawca przenosi własność towaru w dniu wysyłki.

Kurs dolara wyniósł:

- od 02.02 - 35,41 rubli / USD;

- w dniu 08.02 - 36,37 rubli / USD;

- w dniu 15 lutego - 34,55 RUB / USD.

Zastanów się, w jaki sposób aktualizacja wyceny sald walutowych w 1C 8.2 jest prezentowana w rachunkowości podatkowej:

- DT60 KT52 - 1770.73 tysięcy rubli. (50 000 x 35,41) - przekazanie zaliczki sprzedawcy.

- DT41 KT60 - 3589.72 tysięcy rubli. (50 000 x 35,41 + 50 000 x 36,37) - towary są kapitalizowane.

- DT60 KT52 - 1727,89 tysięcy rubli. (50 000 x 34,55) - saldo zadłużenia zostało spłacone.

- DT60 KT91-1 - 91,1 tysięcy rubli. (50 000 x (36,37–34,55) - różnica kursowa jest odzwierciedlona.

Przy obliczaniu NPP kupujący stosuje metodę memoriałową. W dniu zamknięcia transakcji księgowy LLC uwzględnia dodatnią różnicę w wysokości 91,1 tys. Rubli w przychodach w OU.

Rozliczenia walutowe

Rozważmy bardziej szczegółowo, w jaki sposób przeszacowanie sald walutowych jest przeprowadzane w 1C 8.2 w ramach kontraktów, które są już zamknięte.W BU i NU wpływy ze sprzedaży takich transakcji zależą od sumy otrzymanej zaliczki i zadłużenia. Przedpłaty nie podlegają przeliczeniu.

Ale przy obliczaniu podstawy opodatkowania dla VAT zasady te nie są brane pod uwagę:

- sprzedawca nalicza podatek według stawki z dnia otrzymania przedpłaty;

- sprzedawca nalicza podatek VAT od wartości towaru w dniu wysyłki i odlicza podatek VAT obliczony na podstawie zaliczki.

Przykład nr 4

LLC zawarła umowę na dostawę towarów z zagraniczną organizacją w wysokości 11,8 tys. Dolarów Koszt produkcji to 200 tys. Rubli. W dniu 10 października 2015 r. Partner przekazał z góry 5000 USD firmie LLC. W dniu 20 października 2015 r. LLC wysłała całą partię. Ostatecznych obliczeń dokonano 25.11.2015. Tego samego dnia własność produktu przeszła na kupującego. Dostawca stosuje ogólny system podatkowy; NPP płaci kwartalnie.

Kurs dolara wynosi:

- po 10,10 - 29,4 rubli / dolar;

- po 25,10 - 29,70 rubli / dolar;

- po 11,25 - 30,00 rubli / dolar

W BU zaliczki i koszty wysyłki realizowane są poprzez księgowanie:

- DT52 KT62 - 147 tysięcy rubli. (5000 x 29,4) - otrzymano zaliczkę za towar.

- DT76 KT68 - 22,424 tysięcy rubli. - VAT jest pobierany z zaliczki.

- DT62 KT90-1– 348,96 tysięcy rubli. (147+ 6,8 x 29,7) - uwzględniono przychody ze sprzedaży.

- DT62 KT62– 147 tysięcy rubli. - zaliczka jest przesunięta.

- DT90-3 KT68 - 53,46 tysięcy rubli. (10 000 x 29,7 x 0,18) - naliczany jest podatek VAT.

- DT68 KT76 - 22,424 tysięcy rubli. - Kwota podatku przyjęta do odliczenia.

- DT90-2 KT41– 200 tysięcy rubli. - brany jest pod uwagę koszt produkcji. Ta sama kwota dotyczy kosztów nieoperacyjnych.

Ponieważ umowa przewiduje zaliczkę, a ostateczne rozliczenie następuje po wysyłce, różnica kursowa powstaje w jednostce księgowej w odniesieniu do drugiej części płatności, tj. 6,8 tys. Dolarów, co znajduje odzwierciedlenie w wyciągach z dnia otrzymania środków:

- DT52 KT62 - 204 tysiące rubli. (6,8 x 30) - otrzymano drugą część płatności.

- DT62 KT91-1– 2.040 tysięcy rubli. (6,8 x (30–29,7)) - różnica kursowa jest odzwierciedlona.

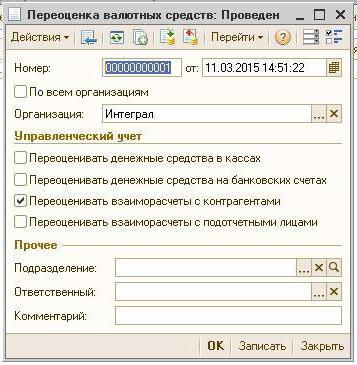

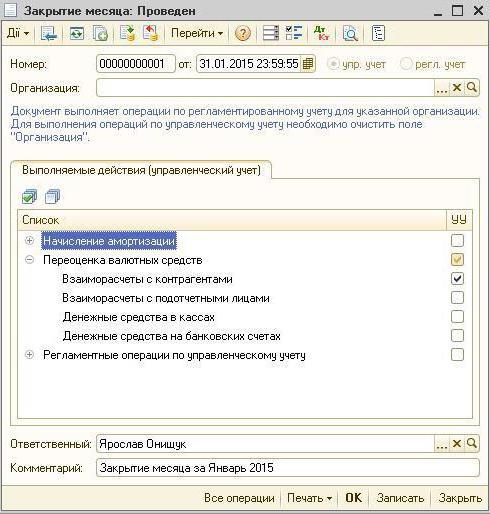

Przeszacowanie sald walutowych w 1C 8.2

Wartości wyrażone w dolarach i euro są przeliczane w bilansie po kursie wymiany. Dane do obliczeń są pobierane z katalogu o tej samej nazwie. Tak więc przeszacowanie sald walutowych w 1C 8.2. W jakim dokumencie zawarta jest umowa? „Zaplanowana operacja” w formie „Przeszacowanie funduszy” lub „Zamknięcie miesiąca”. Rozważ ten schemat na przykładzie rezydenta przekazującego środki zagranicznemu kontrahentowi w celu zapłaty za towary.

Najpierw musisz utworzyć konto tranzytowe w programie samej organizacji, wskazując jego numer, BIC i walutę. Następnie musisz pobrać kursy walut do katalogu o tej samej nazwie. Aby to zrobić, podaj datę i kliknij przycisk „Pobierz”.

Operacja przekazania środków jest wykonywana przez instytucję kredytową. Dlatego na karcie konkretnego banku musisz utworzyć nową umowę z formularzem „Inne” i podać nazwę, na przykład „Kupno i sprzedaż waluty”. Wszystkie dokumenty wynikające z niniejszej umowy muszą być przechowywane w rublach. Transfer środków z rachunek bieżący do banku jest wydawany przez „Polecenie zapłaty wychodzące”. W dokumencie musisz wybrać bank, wskazać umowę, kwotę i cel płatności.

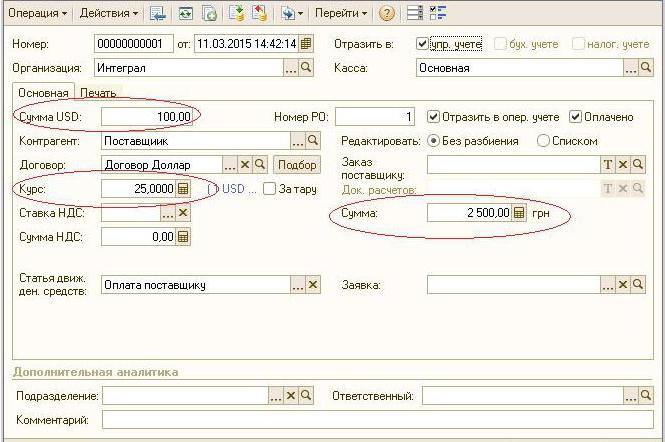

Następnym krokiem jest przelanie zakupionej waluty na konto bankowe. Operacja ta jest również wykonywana przez „Przychodzące zlecenie płatnicze”, typ dokumentu to „Zakup waluty”. Ponieważ kurs wymiany w dniu odpisywania rubli i wpłacania dolarów na konto jest inny, w dokumencie należy zaznaczyć pole „Odzwierciedlaj różnicę kursową w składzie przychodów (wydatków)”. Podczas przeprowadzania dokumentu wskazana ilość zostanie przeliczona na ruble we wskazanym tempie (DT52 KT57, DT91 KT57).

Szczegółowy przepływ środków można zobaczyć w raporcie „Bilans” konto 57. W ustawieniach musisz podać szczegóły informacji o kontrahentach i umowach. W ten sposób kształtuje się przeszacowanie sald walutowych.