Ze względu na charakter naszej działalności lub w wyniku nieoczekiwanych okoliczności życiowych każdy z nas przynajmniej raz spotkał się z taką koncepcją jak kredyt. Jednak niewiele osób myślało o samym znaczeniu pożyczki. Jaki on jest A jakie są zasady udzielania pożyczek?

Mały szkic o pożyczce

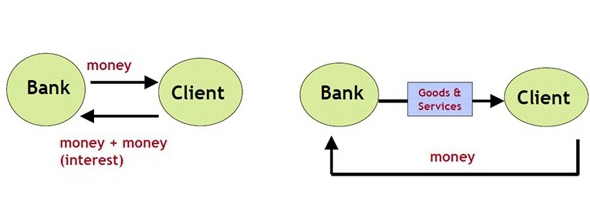

Rozważ bardziej szczegółowo pojęcie kredytu. Jest to zatem interpretowany jako specjalny system relacji, przewidujący transfer finansów, papierów wartościowych i rzeczy, przedmiotów reprezentowanych w postaci niematerialnej, pieniężnej i towarowej, od jednej osoby do drugiej. Jednocześnie transfer kosztowności, przedmiotów i pieniędzy odbywa się w ramach obowiązującego prawodawstwa, ma swoje własne warunki, a także obejmuje spłatę i zapłatę określonej kwoty za użytkowanie.

Interakcja zachodząca między dwiema wyżej wymienionymi osobami nazywana jest relacją kredytową. Z kolei podmiot, który uczestniczy w relacjach kredytowych i zapewnia przedmioty w formie pieniężnej, towarowej lub niematerialnej, nazywa się wierzycielem. W związku z tym osoba, która otrzymała pożyczkę, nazywana jest pożyczkobiorcą. Umowa o wzajemnie korzystnej współpracy między pożyczkodawcą a pożyczkobiorcą zostaje przeniesiona na papier i ma formę porozumienia między stronami. O tym, jakie zasady udzielania pożyczek istnieją obecnie, opiszemy dalej.

Co to jest umowa pożyczki?

Umowa pożyczki to dokument odnoszący się do praw i obowiązków stron. Odnosi się również do daty i przyczyny zawarcia umowy (w tym przypadku otrzymania n-tej kwoty od jednej osoby do drugiej), kwoty przeniesionej, ilości towarów itp.

Umowa określa warunki miesięcznej spłaty pożyczki, kwotę spłaty, a także określa harmonogram, na podstawie którego pożyczkobiorca jest zobowiązany do wypełnienia swoich zobowiązań. Na przykład pożyczona osoba powinna spłacić pożyczkę 10 dnia każdego miesiąca. Jakie są warunki pożyczki, mówimy dalej.

Umowa wymienia również prowizję za usługi naliczane pożyczkobiorcy podczas przetwarzania pożyczki, a także przy dokonywaniu miesięcznych płatności za pośrednictwem punktów odbioru, kas, terminali itp.

Na jakich warunkach mogę uzyskać pożyczkę?

Jeśli mówimy o warunkach uzyskania pożyczek, to najczęściej zależą one od polityki pożyczkodawcy. Krótko mówiąc, każda instytucja finansowa ma swoje własne produkty kredytowe (programy). Określają również warunki kredytu. Oznacza to, że określono następujące punkty:

- minimalne i maksymalne limity kredytu;

- warunki pożyczki (od i do);

- początkowa i końcowa (lub tylko jedna z nich) stopa procentowa;

- lista dokumentów do rejestracji;

- wymagania dla potencjalnych kredytobiorców (wiek, staż pracy, wysokość wynagrodzenia);

- obecność lub brak zabezpieczenia, zaliczka;

- czy potrzebni są poręczyciele;

- możliwość wcześniejszej spłaty itp.

Na przykład Dil-Bank oferuje każdemu, kto chce uzyskać pożyczkę konsumencką na absolutnie dowolny cel, do 500 000 rubli na okres do 2 lat. Ten program pożyczkowy nie wymaga zabezpieczenia od pożyczkobiorcy, nie zapewnia dodatkowych opłat. Jednak ubiegając się o tę pożyczkę, musisz sporządzić rachunek zysków i strat. Oprocentowanie takiej pożyczki wynosi 20%. Czas rozpatrzenia wniosku - do 3 dni.

Kto może udzielić pożyczki?

Zgodnie z prawem banki, MIF, lombardy, osoby prywatne, a także inne organizacje kredytowe i niebankowe mogą udzielać pożyczek. W takim przypadku najczęstszą opcją jest pożyczka w banku.

Co to jest system kredytowy?

System kredytowy to pewien zestaw różnorodnych instytucji kredytowych i finansowych, których działania mają na celu mobilizację i gromadzenie funduszy. Na przykład w prawie każdym kraju na czele systemu stoi Bank Centralny, który działa jako regulator. To on kontroluje działalność wszystkich instytucji finansowych, wydaje i cofa licencje, kontroluje legalność ich działań itp.

Dalej są duże banki państwowe i komercyjne, MIF i inne organizacje.

Komunikacja finansowa między uczestnikami systemu odbywa się w ramach relacji międzybankowych, partnerskich, korespondencyjnych. Jakie są zasady udzielania pożyczek, przeczytaj nasz artykuł.

Jakie są rodzaje i rodzaje pożyczek?

Pożyczki są różne. W sumie można je warunkowo podzielić na osiem typów:

- kredyt hipoteczny;

- konsument;

- lichwiarstwo;

- bankowość;

- komercyjny;

- międzynarodowy;

- państwo;

- lombard.

Z kolei tego rodzaju pożyczki dzielą się na następujące formy:

- forfaiting;

- leasing

- faktoring.

Lichwiarski rodzaj pożyczki przewiduje pożyczkę prywatną udzieloną za kaucją i na wysokim odsetku wynoszącym 100–500%. Pożyczki komercyjne z reguły mają formę towarową i obejmują dostarczanie produktów od jednej strony transakcji do drugiej z pewnym opóźnieniem w spłacie.

Oczywiście takie zaopatrzenie w towary, jak i pożyczka gotówkowa są wydawane na odsetki. Pożyczki konsumpcyjne - pożyczki udzielone na określone cele lub bez nich. Za ich pomocą możesz zaciągnąć kredyt na urządzenia gospodarstwa domowego, meble, ubrania i inne kosztowności.

Pożyczki bankowe są udzielane pożyczkobiorcom na podstawie zawartych umów kredytowych. Tego rodzaju pożyczki polegają na zapewnieniu określonej kwoty w zamian za odsetki, a czasem za kaucją. Pożyczki bankowe mogą być udzielane osobom fizycznym i prawnym, inwestorom prywatnym, organizacjom kredytowym, klientom korporacyjnym itp.

Pożyczki hipoteczne to pożyczki wydawane na zakup gotowego lub w budowie mieszkania. Mogą być zarówno z zaliczką, jak i zastawem (w tym przypadku nieruchomość kredytowa działa jak zastaw) i bez nich.

Pożyczki państwowe - pożyczki organizowane w celu zrekompensowania deficytu budżetu państwa. Pożyczki międzynarodowe - pożyczki zaciągnięte przez pożyczkobiorców jednego kraju od pożyczkodawców innego kraju. Pomimo wspólnych cech tego rodzaju pożyczek warunki kredytu będą się różnić.

Rodzaje pożyczek celowych

W zależności od celu spotkania pożyczki mogą być ukierunkowane i niekierowane. Pierwszy kredytobiorca pobiera pieniądze w określonym celu, na przykład w celu opłacenia czesnego na uniwersytecie lub weselu. Drugi jest opracowywany na potrzeby osobiste, nie określając konkretnego celu.

Pożyczki specjalistyczne

W zależności od rodzaju działalności, w którą zaangażowany jest kredytobiorca, pożyczki mogą być:

- rolne;

- przemysłowe;

- otwierać i rozwijać działalność;

- handel i inne.

Również na zakup pojazdów istnieją specjalne programy pożyczek samochodowych.

W jaki sposób pożyczki są zróżnicowane według terminów zapadalności?

Jeśli mówimy o warunkach udzielania pożyczek, wówczas pożyczki to:

- krótkoterminowe (minimum 1, maksymalnie 360 dni);

- średnioterminowe (minimum 360 i maksymalnie 1800 dni);

- długoterminowe (ponad 1800 dni).

Podstawowe zasady udzielania pożyczek

Wśród zasad udzielania pożyczek możemy wyróżnić takie jak pilność, płatność i spłata. Co masz na myśli

- W takim przypadku pilność polega na zwrocie przez pożyczkobiorcę kwoty wyemitowanej przez wierzyciela w ściśle uzgodnionym terminie.

- Płatne oznacza, że udzielenie pożyczki przez pożyczkodawcę odbywa się w zamian za określoną nagrodę pieniężną. Ponadto, często przed udzieleniem pożyczki niezbędnej dla klienta, pożyczkodawca pobiera określoną kwotę, zwaną pierwszą ratą.

- Odpowiednio spłata wskazuje, że pożyczkobiorca musi zwrócić na czas kwotę, którą wcześniej otrzymał od pożyczkodawcy.Są to przybliżone zasady udzielania pożyczek bankowych.

Ukierunkowana jest dodatkowa zasada udzielania pożyczek. To ona wyjaśnia, na jakie cele pożyczkobiorca planuje wydać pożyczone środki. W takim przypadku pożyczki udzielone na pewne zdarzenia z rzeczywistym zyskiem są uważane za najbardziej wiarygodne.

Innymi słowy, to zasady udzielania pożyczek pozwalają obu stronom umowy pożyczki ocenić stopień odpowiedzialności.

Co to są odsetki od kredytu?

Aby pożyczkobiorca mógł wykorzystać środki lub przedmioty kredytowe, pobierana jest pewna opłata w formie odsetek. W nich z reguły określa się stopę refinansowania ustaloną przez bank centralny i niewielką wypłatę pożyczkodawcy, która zależy od zasad i ryzyka organizacji. Możesz samodzielnie obliczyć kwotę odsetek od pożyczki, korzystając z pomocy pracownika banku lub kalkulatora internetowego.

Jakie są ryzyka kredytowe?

Każdy pożyczkodawca udzielający pożyczki pożyczkobiorcy doświadcza pewnego ryzyka kredytowego. Oznacza to, że przez cały okres kredytowania płatnik może odmówić spłaty pożyczki, opóźnić spłatę, zaginąć (na przykład wyjechał na stałe do innego kraju i nie spłacił pożyczki), stracić pracę, aw wyniku tego stać się niewypłacalny, stracić zdrowie i kończyny w razie wypadku produkcja, giną z rąk atakującego itp.

Jednym słowem, bez względu na powody niespłacenia pożyczki, pożyczkodawca nie jest łatwiejszy. Dlatego nikt nie spłaci długu. A jeśli pożyczkodawca nie ma jednego, a dziesiątki, a nawet setki takich klientów? W takim przypadku ryzyko jest określone w stopie procentowej. Zaprasza się również kredytobiorców do zapewnienia zabezpieczenia, poręczycieli lub do opłacenia dodatkowego ubezpieczenia.

Jakie powinno być zabezpieczenie pożyczki?

Zabezpieczeniem pożyczki może być każda cenna nieruchomość będąca własnością pożyczkobiorcy. Na przykład, otrzymując pożyczkę na zakup telefonu komórkowego, ten konkretny produkt będzie pełnił rolę zabezpieczenia przed bankiem. W związku z tym podobną sytuację obserwuje się zarówno w przypadku kredytu hipotecznego (gdzie zabezpieczenie kredytu stanowi mieszkanie), jak i kredytu samochodowego (samochód przechodzi za kaucją).

Ponadto można zabezpieczyć papiery wartościowe, kosztowności, sprzęt silnikowy i rolniczy, sprzęt do produkcji i chłodzenia, sprzęt i inne wartościowe dla pożyczkodawcy.

Jeśli kredytobiorca nie zapłaci rachunków, zastawiony przedmiot, zgodnie z przepisami bankowymi, jest sprzedawany pod młotek. Wpływy idą na spłatę długu. Przestrzegając tych wszystkich zasad udzielania pożyczek bankowych, możesz zostać prawdziwym pożyczkobiorcą o dobrej reputacji!