Celem stworzenia firmy - otwarcia firmy, budowy zakładu, a następnie wypuszczenia planowanych produktów - jest zysk. Ale wzrost dochód osobisty wymaga znacznych kosztów, nie tylko moralnych, ale także finansowych. Wszystkie wydatki gotówkowe przeznaczone na produkcję dowolnego dobra w gospodarce nazywane są kosztami. Aby pracować bez strat, musisz znać optymalną ilość towarów / usług oraz kwotę pieniędzy wydaną na ich wydanie. W tym celu obliczane są średnie i krańcowe koszty.

Średni koszt

Ze wzrostem wielkość produkcji w zależności od tego rosną koszty produktów: surowców, wynagrodzeń głównych pracowników, energii elektrycznej i innych. Nazywa się je zmiennymi i mają różne zależności dla różnych wielkości produkcji towarów / usług. Na początku produkcji, kiedy ilość wytwarzanych towarów jest niewielka, koszty zmienne są znaczne. Wraz ze wzrostem liczby produktów poziom kosztów zmniejsza się, ponieważ występują korzyści skali. Istnieją jednak takie wydatki, że przedsiębiorca ponosi nawet przy zerowej produkcji towarów. Takie koszty nazywane są stałymi: media, czynsz, wynagrodzenia pracowników administracyjnych.

Koszty ogółem są sumą wszystkich kosztów dla określonej ilości wyprodukowanych towarów. Ale aby zrozumieć koszty ekonomiczne zainwestowane w proces tworzenia jednostki towaru, zwykle zwraca się do kosztów średnich. Oznacza to, że iloraz całkowitych kosztów do produkcji jest równy wartości średnich kosztów.

Koszt krańcowy

Znając wartość środków wydanych na sprzedaż jednej jednostki towaru, nie można argumentować, że wzrostowi produkcji o kolejną 1 jednostkę towarzyszyć będzie wzrost całkowitych kosztów równych wartości kosztów średnich. Na przykład, aby wyprodukować 6 babeczek, musisz zainwestować 1200 rubli. Natychmiast łatwo obliczyć, że koszt jednego ciasta powinien wynosić co najmniej 200 rubli. Ta wartość jest równa średniemu kosztowi. Ale to nie znaczy, że przygotowanie kolejnego pieczenia będzie kosztować 200 rubli więcej. Dlatego, aby określić optymalną wielkość produkcji, należy wiedzieć, ile pieniędzy trzeba zainwestować, aby zwiększyć produkcję o jedną jednostkę towaru.

Koszty krańcowe firmy przychodzą z pomocą ekonomistom, którzy pomagają dostrzec wzrost całkowitych kosztów związanych z tworzeniem dodatkowej jednostki towarów / usług.

Obliczanie

MS - takie oznaczenie w gospodarce ma koszty krańcowe. Są równe wzrostowi prywatnemu całkowitych wydatków do wzrostu wolumenu. Ponieważ wzrost całkowitych kosztów w krótkim okresie jest spowodowany wzrostem średniej koszty zmienne wzór może mieć postać: MS = TSTS / Δobjętość = Δ średnie koszty zmienne / Δobjętość.

Jeżeli znane są wartości wydatków brutto odpowiadające każdej jednostce produkcji, wówczas koszty krańcowe oblicza się jako różnicę dwóch sąsiednich wartości kosztów całkowitych.

Relacja kosztów krańcowych i średnich

Decyzje gospodarcze dotyczące działalności gospodarczej powinny być podejmowane po marginalnej analizie, która opiera się na krańcowych porównaniach. Oznacza to, że porównanie rozwiązań alternatywnych i określenie ich skuteczności następuje poprzez ocenę przyrostu kosztów.

Koszty średnie i krańcowe są ze sobą powiązane, a zmiana jednego w stosunku do drugiego jest powodem dostosowania wielkości produkcji. Na przykład, jeśli koszty krańcowe są mniejsze niż średnia, sensowne jest zwiększenie produkcji.Warto zatrzymać wzrost produkcji, gdy koszty krańcowe są powyżej średniej.

Równowaga będzie sytuacją, w której koszty krańcowe są równe minimalnej wartości średnich kosztów. Oznacza to, że dalsze zwiększanie produkcji nie ma sensu, ponieważ wzrosną dodatkowe koszty.

Wykres

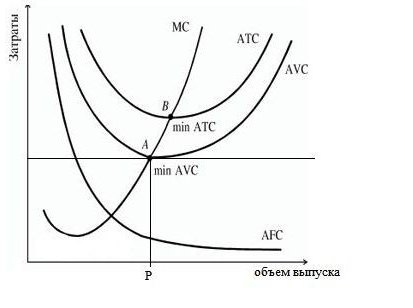

Poniższy wykres pokazuje koszty firmy, gdzie ATS, AFC, AVC są średnią sumą, koszty stałe i zmienne odpowiednio. Krzywą kosztu krańcowego oznaczono jako MS. Ma wypukły kształt do osi odciętej, aw minimalnych punktach przecina krzywe zmiennych średnich i kosztów całkowitych.

Zgodnie z zachowaniem średnich kosztów stałych (AFC) na wykresie możemy stwierdzić, że zwiększenie skali produkcji prowadzi do ich zmniejszenia, jak wspomniano wcześniej, że istnieje efekt skali. Różnica między PBX i AVC odzwierciedla kwotę kosztów stałych, stale maleje ze względu na podejście AFC do osi odciętej.

Punkt P, charakteryzujący pewną wielkość produkcji towarów, odpowiada stanowi równowagi przedsiębiorstwa na rynku. Jeśli nadal będziesz zwiększać wolumen, koszty będą musiały zostać pokryte z zysku, ponieważ zaczną gwałtownie rosnąć. Dlatego firma powinna skupić się na głośności w punkcie R.

Przychody krańcowe

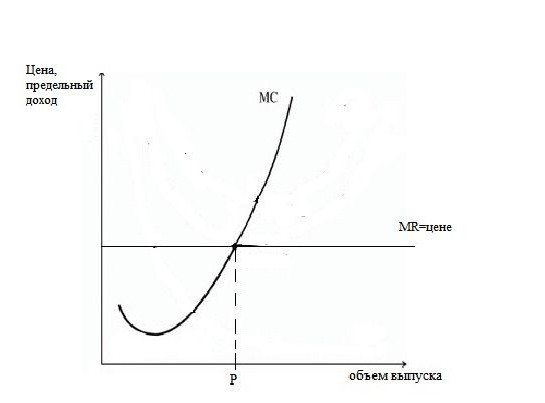

Jednym podejściem do obliczania wydajności produkcji jest porównanie kosztów krańcowych z przychodem krańcowym, który jest równy wzrostowi gotówki z każdej dodatkowej jednostki sprzedanych towarów. Jednak wzrost produkcji nie zawsze wiąże się ze wzrostem zysku, ponieważ dynamika kosztów nie jest proporcjonalna do wielkości, a także ze wzrostem podaży, popytu, a co za tym idzie spadku cen.

Koszt krańcowy firmy jest równy cenie produktu minus przychód krańcowy (MR). Jeśli koszt krańcowy jest niższy niż przychód krańcowy, można zwiększyć produkcję, w przeciwnym razie trzeba ją ograniczyć. Porównując wartości kosztów krańcowych i dochodów, dla każdej wartości wielkości produkcji można określić punkt kosztu minimalnego i maksymalnego zysku.

Maksymalizacja zysków

Jak określić optymalny rozmiar produkcji, pozwalający na maksymalizację zysków? Można tego dokonać porównując dochód krańcowy (MR) i koszt krańcowy (MS).

Każdy wyprodukowany nowy produkt dodaje krańcowy przychód do całkowitego przychodu, ale także zwiększa całkowity koszt o koszt krańcowy. Należy wytworzyć każdą jednostkę produkcji, której dochód krańcowy przewyższa koszt krańcowy, ponieważ firma uzyska więcej dochodu ze sprzedaży tej jednostki niż zwiększy koszty. Produkcja jest opłacalna, dopóki MR> MS, ale wraz ze wzrostem produkcji rosnące koszty krańcowe wynikające z prawa malejących zwrotów sprawią, że produkcja będzie nierentowna, ponieważ zaczną przekraczać przychody krańcowe.

Tak więc, jeśli MR> MS, produkcja musi zostać zwiększona, jeśli MR Funkcje podczas korzystania z zasady równości wartości granicznych: W warunkach czystej konkurencji, gdy cena jest równa przychodom krańcowym, harmonogram jest następujący. Koszty krańcowe, których krzywa przecina linię równoległą do osi odciętej, która charakteryzuje cenę towarów i przychód krańcowy, tworzą punkt pokazujący optymalną wielkość sprzedaży. W praktyce zdarza się, że podczas prowadzenia działalności gospodarczej przedsiębiorca nie powinien myśleć o maksymalizacji zysków, ale o minimalizacji strat. Dzieje się tak, gdy cena towaru spada. Zatrzymanie produkcji nie jest najlepszym wyjściem, ponieważ koszty stałe muszą zostać zapłacone. Jeżeli cena jest mniejsza niż minimalna wartość średnich kosztów brutto, ale przekracza wartość zmiennych średnich, wówczas podejmowanie decyzji powinno opierać się na zwolnieniu towarów w kwocie uzyskanej przez przekroczenie wartości krańcowych (przychodów i kosztów). Jeżeli cena produktów na czysto konkurencyjnym rynku spadnie poniżej kosztów zmiennych przedsiębiorstwa, kierownictwo powinno podjąć odpowiedzialny krok i tymczasowo zaprzestać sprzedaży towarów, dopóki koszt identycznego towaru nie wzrośnie w następnym okresie. Będzie to bodziec do wzrostu popytu ze względu na niższą podaż. Przykładem są firmy rolnicze, które sprzedają produkty w okresie jesienno-zimowym, a nie bezpośrednio po zbiorach. Przedział czasu, w którym mogą wystąpić zmiany mocy produkcyjnych przedsiębiorstwa, nazywa się okresem długoterminowym. Strategia firmy powinna obejmować analizę przyszłych kosztów. W długim okresie czasu brane są również pod uwagę średnie długoterminowe i koszty krańcowe. Wraz ze wzrostem mocy produkcyjnych obserwuje się spadek średnich kosztów i wzrost wielkości do pewnego punktu, a następnie zaczynają rosnąć wydatki na jednostkę produkcji. Zjawisko to nazywa się efektem skali. Długoterminowe krańcowe wydatki przedsiębiorstwa pokazują zmianę wszystkich kosztów w związku ze wzrostem produkcji. Krzywe średnich i krańcowych wydatków w czasie odnoszą się do siebie podobnie do okresu krótkoterminowego. Główna strategia na dłuższą metę jest taka sama - jest to określenie wielkości produkcji poprzez równość MS = MR.

Graficzne przedstawienie równowagi firmy

Koszty długoterminowe