Każda osoba planująca rejestrację indywidualnego przedsiębiorcy lub firmy zastanawia się, który system podatkowy wybrać. To zależy od wybranego systemu, który określa, ile podatków zapłaci organizacja, a także jakie korzyści i ulgi od państwa, z którego może skorzystać. Jednocześnie przedsiębiorcy często myślą o tym, czym jest OSHO. System ten reprezentuje tryb ogólny, z którego mogą korzystać zarówno indywidualni przedsiębiorcy, jak i firmy. Jest to najbardziej skomplikowane, ponieważ prowadzenie dokumentacji księgowej jest obowiązkowe, a liczne opłaty są obliczane i uiszczane.

Pojęcie podstawowego

Studiując liczne systemy podatkowe, z których mogą korzystać przedsiębiorcy w Rosji, wiele osób chce wiedzieć, jaki jest podstawowy system podatkowy. Funkcje tego systemu podatkowego obejmują:

- automatycznie wszystkie nowe firmy lub przedsiębiorcy są przenoszeni do tego systemu, jeśli w ciągu 10 dni od rejestracji nie złożą powiadomienia do Federalnej Służby Podatkowej o przejściu na inny tryb;

- zwykle wybierane przez OSNO przez firmy i przedsiębiorców, którzy muszą korzystać z VAT do współpracy z różnymi dostawcami lub klientami;

- przy wyborze tego trybu ważne jest, aby przygotować się na konieczność uiszczenia licznych opłat, a także na prowadzenie złożonej rachunkowości;

- główną opłatą w tym trybie jest podatek dochodowy, pokazujący wynik spółki.

Dozwolone jest łączenie ogólnego systemu z innymi systemami podatkowymi dozwolonymi w Federacji Rosyjskiej. Wyjątkiem jest stosowanie OSNO w tym samym czasie, co uproszczony system podatkowy lub ujednolicona hurtownia danych.

Różnica od innych systemów

Aby zrozumieć, czym jest OSNO, ważne jest zrozumienie różnic między tym trybem a innymi systemami. Różnice te obejmują:

- uproszczone systemy są stosowane wyłącznie przez podatników, odpowiednie dla różnych wymagań związanych z liczbą pracowników, zysku lub środków trwałych, ale z ogólnego systemu może korzystać dowolna firma lub indywidualny przedsiębiorca bez ograniczeń;

- przy stosowaniu systemów preferencyjnych obciążenie podatkowe jest znacznie zmniejszone, ale przy stosowaniu OSHO ważne jest, aby przygotować się na konieczność obliczenia i zapłacenia ogromnej kwoty podatków;

- koniecznie wszystkie firmy w OSNO płacą podatek od nieruchomości do budżetu.

Podatek dochodowy jest płacony wyłącznie przy zastosowaniu ogólnego systemu. W przypadku korzystania z innych systemów obliczany jest tylko jeden podatek, zastępujący kilka podatków reprezentowanych przez podatek dochodowy, VAT i podatek od nieruchomości.

Kiedy opłaca się korzystać z podstawowego

Jeśli znasz się dobrze na wszystkich funkcjach OSNO, korzystanie z tego trybu jest w rzeczywistości korzystne. Zaleca się wybrać go pod następującymi warunkami:

- główni kontrahenci korzystają z OSNO, dlatego płacą i zwracają podatek VAT;

- działalność firmy związana jest z zewnętrzną gospodarką kraju, dlatego wskazane jest zastosowanie reżimu, jeśli firma sprzedaje towary za granicą lub importuje towary przez granicę na terytorium Rosji;

- firma wybiera działania objęte zwolnieniem z podatku dochodowego, na przykład zajmuje się rolnictwem, pracuje w dziedzinie medycyny lub świadczy usługi socjalne dla ludności.

W powyższych sytuacjach wybór OSNO jest najlepszym rozwiązaniem. Jednocześnie polityka rachunkowości OSNO jest niezależnie wybierana i ustalana przez szefa firmy.

Plusy i minusy korzystania z systemu

Aby zrozumieć, czym jest OSNO, a także kiedy wskazane jest użycie tego trybu, zaleca się dokładne przestudiowanie pozytywnych parametrów aplikacji systemowej. Należą do nich:

- głównym plusem jest płatność podatku VAT, ponieważ przy obliczaniu tej opłaty można przyciągnąć dużą liczbę dużych kontrahentów, którzy pracują w ramach ogólnego systemu, ponieważ ta interakcja pozwala zmniejszyć obciążenie podatkowe;

- nie ma żadnych ograniczeń dla przedsiębiorców, więc możesz pracować w dowolnym kierunku działalności, zwiększając przychody i zyski;

- Przedsiębiorcy mogą łączyć OCHN z UTII lub systemem patentowym, który zapewnia możliwość optymalizacji opodatkowania.

Wady stosowania ogólnego systemu obejmują konieczność obliczenia i uiszczenia dużej liczby różnych opłat. Pamiętaj, aby skorzystać z pomocy profesjonalnego księgowego na początku pracy, ponieważ co roku wymagana jest duża liczba raportów, oświadczeń i innych dokumentów.

Niuanse korzystania z firm OSNO

Najczęściej używany przez organizacje OSNO. Ten tryb wybierają przedstawiciele dużego biznesu. Przy przychodach przekraczających 150 milionów rubli rocznie nie będzie można korzystać z różnych uproszczonych systemów. Funkcje korzystania z OSNO przez różne firmy obejmują:

- przedsiębiorstwa są płatnikami podatku dochodowego, a stawka za tę kolekcję wynosi 20% zysku;

- podatek dochodowy jest płacony kwartalnie lub miesięcznie;

- VAT musi zostać obliczony, jeśli uzyskany dochód nie daje możliwości uzyskania zwolnienia z uiszczenia tej opłaty;

- firmy przekazują płatności ubezpieczeniowe wszystkim zatrudnionym specjalistom, dlatego 26% jest przekazywane do PF, 2,9% do Funduszu Ubezpieczeń Społecznych, a 5,1% dochodów każdego pracownika do FFOMS;

- w rachunkowości do naliczania opłat stosowana jest metoda memoriałowa, ale dozwolone jest stosowanie metody gotówkowej z niewielkim dochodem;

- duzi podatnicy są zobowiązani do prowadzenia pełnej księgowości, dlatego uproszczona księgowość jest dozwolona wyłącznie dla małych firm.

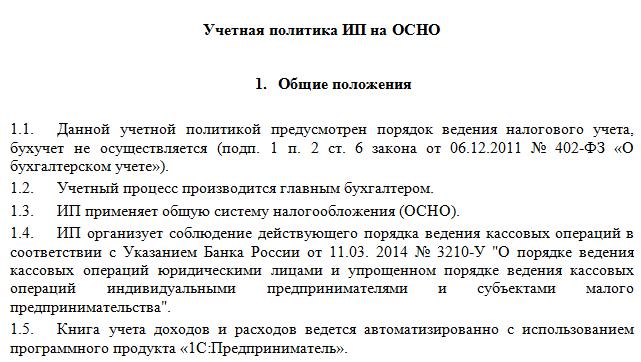

Osobliwością korzystania z ogólnego reżimu jest potrzeba utrzymania polityki rachunkowości w OSNA. Próbkę można zbadać poniżej. Proces ten realizują zarówno firmy, jak i indywidualni przedsiębiorcy.

Specyfika dla własności intelektualnej

Przejście na OSNO jest dozwolone nie tylko dla firm, ale także dla prywatnych przedsiębiorców. Korzystanie z tego trybu IP ma następujące funkcje:

- głównym podatkiem dla przedsiębiorców jest podatek dochodowy od osób fizycznych, który stanowi 13% dochodu indywidualnych przedsiębiorców;

- liczba raportów i oświadczeń sporządzonych przez przedsiębiorcę w porównaniu do firm jest zmniejszona;

- Pracując w dowolnym trybie, indywidualny przedsiębiorca jest zobowiązany do przekazywania sobie stałych płatności do funduszy państwowych.

Zazwyczaj przedsiębiorcy preferują tryby uproszczone, co znacznie zmniejsza obciążenia podatkowe. W systemach preferencyjnych zwykle składane jest jedno oświadczenie, które indywidualny przedsiębiorca może sporządzić. Jeśli wybierzesz OSNO, rachunkowość jest znacznie bardziej skomplikowana, dlatego zaleca się natychmiastowe zatrudnienie profesjonalnego księgowego.

Zasady przejścia

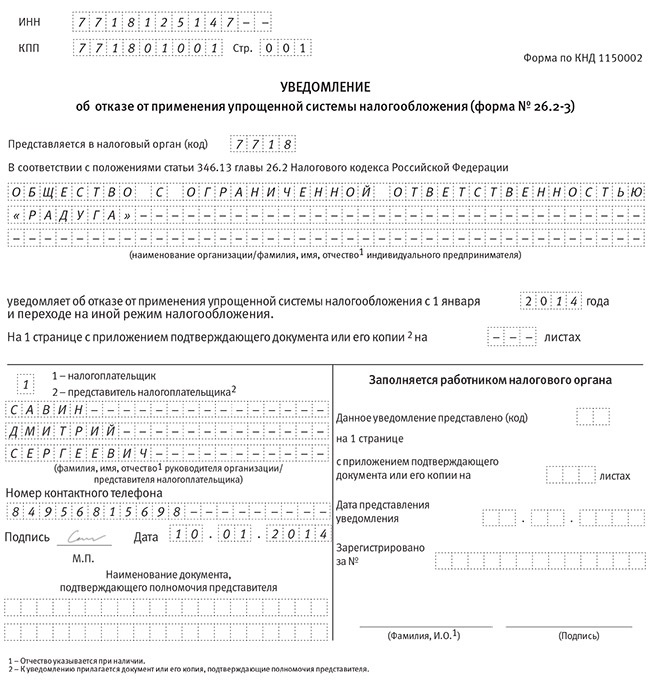

Jeżeli indywidualny przedsiębiorca lub szef firmy zdecyduje się na zastosowanie ogólnego systemu podatkowego, powstaje pytanie, jak przejść z uproszczonego systemu podatkowego na podstawowy system podatkowy. Procedurę można wykonać na różne sposoby:

- jeśli zostanie zarejestrowana firma lub indywidualny przedsiębiorca, wówczas wszyscy podatnicy zostaną automatycznie przeniesieni do OSNO, dlatego jeśli nie złożysz zawiadomienia o przejściu na inny system do Federalnej Służby Podatkowej w ciągu 10 dni, możesz skorzystać z ogólnego systemu;

- aby przejść z innego systemu, wystarczy złożyć na początku roku zawiadomienie o wycofaniu się z uprzywilejowanego systemu;

- jeśli firma lub indywidualny przedsiębiorca przestaje spełniać wymagania uproszczonego systemu, automatycznie przechodzi w tryb ogólny.

Najczęściej przedsiębiorcy przechodzą na OSNO, naruszając wymagania dotyczące korzystania z trybów uproszczonych.Na przykład ich przychody mogą wzrosnąć do 150 milionów rubli. ponad 100 osób jest rejestrowanych rocznie lub w personelu. Jeśli zastosuje się UTII, prawdopodobne jest, że w pewnym momencie lokalne władze danego regionu zabronią korzystania z tego systemu.

W przypadku przejścia nie jest konieczne sporządzenie wniosku o OCO, ponieważ wystarczy sporządzić zawiadomienie o zakończeniu działalności dla wcześniej wybranego uproszczonego systemu.

Jakie raporty są kompilowane przez firmy?

Jeśli firmy wybiorą ogólny system, następujące rodzaje dokumentów są przygotowywane regularnie:

- Deklaracje VAT sporządzane są raz na kwartał, a sama opłata jest przekazywana co miesiąc;

- raport o podatku dochodowym tworzony kwartalnie i przekazywany do 28 dnia miesiąca następującego po kwartale sprawozdawczym;

- sprawozdania finansowe przedstawione w rachunku zysków i strat oraz w bilansie, ponadto dokumenty te są składane przed 1 kwietnia;

- deklaracja podatkowa dotycząca transportu;

- raport dotyczący podatku od nieruchomości, który uwzględnia, które przedmioty opodatkowania są wykorzystywane w działalności firmy.

Jeśli firma zawiesi pracę w określonym momencie, wówczas można sporządzić i złożyć deklaracje zerowe. W ESSA zgłoszenia można przesyłać drogą elektroniczną lub na piśmie. W pierwszym przypadku wymagany jest podpis cyfrowy.

Raportowanie dla IE

Przedsiębiorcy muszą skompilować następujące typy raportów w OSNO:

- Zwrot VAT;

- Deklaracje 3-NDFL dla pracodawcy są sporządzane raz w roku, ponadto, jeśli głowa jest rezydentem Federacji Rosyjskiej, 13% zostanie naliczone od jego dochodów, a jeśli jest on nierezydentem, naliczone zostanie 30%;

- jeśli wartość katastralną oblicza się dla nieruchomości użytej w procesie pracy, wówczas płaci się za nią podatek od nieruchomości, dlatego corocznie sporządza się deklarację dotyczącą tej kolekcji.

Dodatkowo firmy i przedsiębiorcy przygotowują różne licencje i zezwolenia dla wybranego obszaru pracy. Jeśli zatrudniają specjalistów, musisz płacić za wszystkie składki obywateli do Federalnej Służby Podatkowej i różnych funduszy państwowych. Raport jest przygotowywany przed 1 kwietnia każdego roku dla pracowników, a także składane są deklaracje 6-NDFL. Dokumenty specjalne są przekazywane do PF i innych funduszy państwowych.

Połączenie z innymi trybami

Dozwolone jest łączenie systemu podatkowego specjalnego systemu podatkowego z innymi systemami, ale wyjątkiem jest USCH i uproszczony system podatkowy. Dlatego najczęściej używany tryb wspólny jest używany w połączeniu z UTII.

Podczas korzystania z różnych systemów ważne jest, aby wiedzieć o zasadach prowadzenia oddzielnej księgowości. Dla każdego podatku obliczane są dochody i koszty. Jeżeli niektóre koszty zostaną zastosowane do dwóch systemów, są one alokowane przy uwzględnieniu wybranych działań.

Wniosek

OSNO to ogólny system, który może być stosowany zarówno przez IP, jak i różne firmy. Korzystanie z tego systemu ma wiele zalet i pewne wady. W niektórych sytuacjach korzystanie z OSNO jest najbardziej korzystne dla podatników.

Jeśli firmy lub indywidualni przedsiębiorcy wybiorą ogólny system, powinni zrozumieć, jakie podatki należy zapłacić, a także jakie raporty są przygotowywane przez Federalną Służbę Podatkową. Jeśli naruszysz wymagania przepisów podatkowych, będziesz musiał ponieść poważne grzywny.